- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Дата виникнення податкового зобов’язання і кредиту

ПДВ = ПЗ – ПК

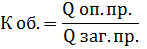

Дозволений податковий кредит визначається шляхом множення податкового кредиту звітного періоду на коефіцієнт операцій за попередній рік.

Q оп. пр. – обсяг оподатковуваних операцій за попередній рік

Q заг. пр. – загальний обсяг операцій за попередній рік

Дата виникнення податкового зобов’язання – дата зарахування коштів або дата відвантаження продукції. Датою виникнення податкового зобов’язання з % нарахованих за товарним кредитом є дата нарахування %; при лізингу – дата передачі майна у фінансовий лізинг користувачу; при імпорті – дата подання митної декларації; за довгостроковими договорами – дата фактичної передачі результатів робіт.

Право на віднесення сум податку до податкового кредиту виникає у разі здійснення операцій з:

а) придбання або виготовлення товарів (у тому числі в разі їх ввезення на митну територію України) та послуг;

б) придбання (будівництво, спорудження, створення) необоротних активів, у тому числі при їх ввезенні на митну територію України (у тому числі у зв’язку з придбанням та/або ввезенням таких активів як внесок до статутного фонду та/або при передачі таких активів на баланс платника податку, уповноваженого вести облік результатів спільної діяльності);

в) отримання послуг, наданих нерезидентом на митній території України, та в разі отримання послуг, місцем постачання яких є митна територія України;

г) ввезення необоротних активів на митну територію України за договорами оперативного або фінансового лізингу.

Датою виникнення права платника податку на віднесення сум податку до податкового кредиту вважається:

1. дата тієї події, що відбулася раніше;

2. дата списання коштів з банківського рахунка платника податку на оплату товарів/послуг;

3. дата отримання платником податку товарів/послуг, що підтверджено податковою накладною.

Датою виникнення права орендаря (лізингоотримувача) на збільшення податкового кредиту для операцій фінансової оренди (лізингу) є дата фактичного отримання об’єкта фінансового лізингу таким орендарем.

Датою виникнення права замовника на віднесення сум до податкового кредиту з договорів (контрактів), визначених довгостроковими , є дата фактичного отримання замовником результатів робіт (оформлених актами виконаних робіт) за такими договорами (контрактами).

Для товарів/послуг, постачання (придбання) яких контролюється приладами обліку, факт постачання (придбання) таких товарів/послуг засвідчується даними обліку.

Право на нарахування податкового кредиту виникає незалежно від того, чи такі товари/послуги та основні фонди почали використовуватися в оподатковуваних операціях у межах господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

Податковий кредит не виникає у тому випадку, якщо устаткування було придбано для споживання.

Платник при прийнятті рішення про отримання бюджетного відшкодування подає податкову декларацію до якої додає суму бюджетного відшкодування, оригінали митних декларацій, що підтверджують вивезення операцій і заяву про повернення суми бюджетного відшкодування. Протягом 30 днів після завершення терміну подання податкових декларацій податковий орган проводить камеральну перевірку. Протягом 5 днів після завершення перевірки орган ДПС подає висновок до Державного Казначейства про суму, яка підлягає відшкодування з бюджету. На підставі висновку протягом 5 операційних днів Державне Казначейство зараховує кошти через уповноважений банк на рахунок платника.

Автоматичне бюджетне відшкодування здійснюється за результатами камеральної перевірки, що проводиться протягом 20 днів після граничного терміну отримання податкової декларації. Орган Державного Казначейства після 3 днів перевірки надає висновок про суму, яка підлягає відшкодування з бюджету.

На автоматичне відшкодування мають право:

1) платники, які не перебувають у судових процесах банкрутства;

2) фізичні і юридичні особи, які є легально-діючими;

3) які здійснюють операції для яких застосовують 0 % ПДВ;

4) що мають 50 % від загального обсягу операцій за попередні 12 місяців, в яких сума розбіжності між податковим кредитом і податковим зобов’язанням його контрагентів не перевищують 10 % суми бюджетного відшкодування у яких середня заробітна плата не менше як у 2,5 рази перевищує мінімальний рівень і вище, або для яких характерні такі критерії:

- чисельність працівників перевищує 20 осіб;

- вартість введених основних фондів перевищує суму податку заявлену для відшкодування;

- податкове навантаження з податку на прибуток перевищує середньогалузевий протягом останніх 12 місяців.

Якщо платник не відповідає зазначеним критеріям орган ДПС протягом 17 днів після граничного терміну подачі звітності надсилає рішення про неможливість автоматичного відшкодування та детальні розрахунки щодо недотримання критеріїв.

На суму не відшкодованого своєчасного бюджетного відшкодування нараховується відсоток ( розраховується як пеня).

Платник податку зобов’язаний надати покупцю податкову накладну за його вимогою, яка повинна бути підписана і завірена печаткою. Оформляється у 2-х примірниках при виникненні податкового зобов’язання у платника і платник реєструє в журналі виданих податкових накладних, а покупець – в журналі отриманих податкових накладних.

Окремо складаються податкові накладні для операцій, які оподатковуються і операцій, які звільнені від оподаткування. При звільненні від оподаткування в податковій накладній вказується без ПДВ. За даними реєстрів виданих і отриманих накладних податковий орган складає рішення про виявлення розбіжностей і накладення санкцій.

Податкова накладна виписується на кожне повне або часткове постачання товарів чи послуг або на аванс, отриманий на рахунок платника.

При відмові надати податкову накладну платник до декларації за звітній період додає заяву із скаргою на підставі якої включає суму податкового кредиту. До заяви додаються товарні чеки або розрахункові документи. До податкового кредиту можна включати суми на підписання транспортного квитка, рахунки за послуги зв’язку, готельні рахунки, інші послуги, вартість яких визначається на підставі касових чеків. Ведеться окремий облік особи, які є об’єктом оподаткування, які не є об’єктом оподаткування, які звільнені від оподаткування, які оподатковуються за 0 %.

Податковим періодом виступає місяць. Термін подачі податкової декларації – 20 днів. Право вибрати податковий період квартал мають суб’єкти господарювання на спрощеній системі оподаткування.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- XVII ст.). Виникнення козацтва.

- Адміністративна відповідальність за порушення податкового законодавства.

- Адміністративна відповідальність осіб, винних в порушенні податкового законодавства

- Адміністрування податкового боргу

- Банківське кредитування підприємств

- Банківське кредитування підприємства.

- Банківське кредитування.

- Банківський кредит — найпоширеніша форма кредиту. Об'єктом банківського кредиту є грошовий капітал.

- Банку — по одержаному кредиту 20 000 грн.

- Безпосередньо збутові ризики та причини їх виникнення

- Біохімічна гіпотеза виникнення життя.

| <== попередня сторінка | | | наступна сторінка ==> |

| Суть податку на додану вартість. Об’єкти, платники та ставки податку на додану вартість. | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |