- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Класифікація видатків бюджету

Підви датками розуміють державні платежі, які не підляга-ікінерпенню. Вони бувають відплатними, тобто здійсненими в пи на товар чи послугу, або невідплатними (односторонніми).

Бюджетнийкодекс розрізняє такі категорії як видатки та ви-іі бюджету.

Іі шиї інки бюджету - кошти, що спрямовуються на здійс-

I програм та заходів, передбачених відповідним бюджетом, циніком коштів на погашення основної суми боргу та повер-■и іч надмірно сплачених до бюджету сум.

Ншпрати бюджету - це видатки бюджету та кошти на по-

піія основної суми боргу.

Категоріявидатків не включає платежі в рахунок погашення і іншого боргу, які класифікуються як фінансування.

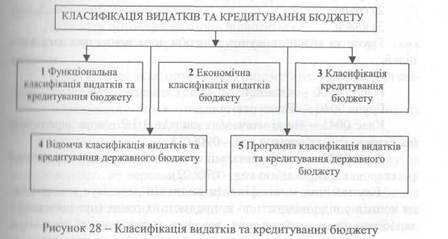

Видаткибюджету відповідно до статті 10 Бюджетного коде-' іасифікуються за:

функціями(функціональна класифікація видатків); економічною характеристикою операцій (економічна кла-іі м 11 >і видатків);

Таким чином, згідно із внесеними змінами, бюджетна іфікація видатків має структуру, подану на рисунку 28.

- ознакою головного розпорядника коштів бюджету (від* і

класифікація видатків);

- бюджетними програмами (програмна класифікація види і

ків).

З 2002 року Наказом Міністерства фінансів України № (>(М від 12 грудня 2001 року в дію була введена нова бюджетна клш И фікація відповідно до міжнародних стандартів статистики дер і | вних фінансів. Згідно з цим наказом спочатку класифікація вігі.11 ків бюджету мала вигляд, наведений на рисунку 27.

Наказом Міністерства фінансів України №705 від 29 груди І 2003 року з 1 січня 2004 року були внесені зміни і доповненії)! <»«> бюджетної класифікації: коди 4000-4220 „Економічної класифі кації видатків бюджету" були замінені на новий пункт - „Кла< и фікація кредитування бюджету".

З метою удосконалення бюджетної класифікації з 1 січня 2005 року Наказом Міністерства фінансів України № 507 ві серпня 2004 року були внесені наступні зміни до бюджетної клі сифікації:

- „класифікація видатків бюджету" отримала назву „класифі

кація видатків та кредитування бюджету", у складі якої були здій

снені відповідні зміни:

- „функціональна класифікація видатків бюджету" отри м. і і і

назву „функціональна класифікація видатків та кредитування бю

джету;

- „програмна класифікація видатків Державного бюджету"

„програмна класифікація видатків та кредитування бюджету";

- „тимчасова класифікація видатків місцевих бюджетні'

„тимчасова класифікація видатків та кредитування місцевих Сж>

джетів".

Функціональна класифікація видатків бюджету дає змогу

намічувати динаміку державних видатків за функціональним

ііачсііпям та здійснити прогноз наступних витрат.

І їй класифікація заснована на класифікації функцій управ-'' і (КФУ), яка була опублікована статистичним відділом ООН.

Функціональна класифікація, що діяла з 1 січня 1998 року,

будована відповідно до функцій держави і характеризувала

11 мі бюджету за галузями народного господарства (25 груп).

і і к насифікація містить 10 категорій (розділів), кожний з яких

■іоімризначний код:

0100 - загальнодержавні функції;

0200 - оборона;

п 100 - громадський порядок, безпека та судова влада;

0400 економічна діяльність;

0500 - охорона навколишнього природного середовища;

<)(>()() - житлово-комунальне господарство;

0700 - охорона здоров'я;

0800 духовний і фізичний розвиток;

0900 освіта;

І ()()() - соціальний захист та соціальне забезпечення.

Функціональна класифікація видатків має три рівні деталшціі

1) категорії від 1 до 10 - характеризують загальні цілі н і вного управління;

2)групи;

3) класи.

Групи та класи описують способи досягнення цих загальі їй цілей.

Приклад:

Розділ 0900 - «Освіта»

Група 0940 - «Вища освіта»

Клас 0941 - Вищі навчальні заклади 1 і 2 рівнів акрсдіп.

(за старою класифікацією код - 070601)

Клас 0942 - Вищі навчальні заклади 3 і 4 рівнів акредиішіїї (за старою класифікацією код - 070602).

Економічна класифікація видатків деталізує викоріи пін ня коштів у відповідності до їх предметних ознак (призначення) заробітна плата, нарахування, всі види господарської діяльної 11 виплати населенню, що іменуються як трансферти населенню їй інші категорії.

Такий розподіл дає можливість:

- виділити захищені статті бюджету;

- забезпечити єдиний підхід до всіх отримувачів бюджети

коштів з точки зору виконання бюджету.

Наказом Державного казначейства України від 4 листопп і і 2004 року № 194 затверджено Роз'яснення щодо застосуй.и> економічної класифікації видатків бюджету та Роз'яснення що застосування класифікації кредитування бюджету. Цей Нака брав чинності з 01 січня 2005. Роз'яснення щодо застосунаш економічної класифікації видатків бюджету, які надані ли< м Державного казначейства України від 18.01.2002 №07-07/'»' "Щодо бюджетної класифікації" втратили чинність.

Видатки бюджету за економічною класифікацією поділянні і ся на:

- поточні видатки - код 1000;

- капітальні видатки - код 2000;

- нерозподілені видатки - код 3000.

Видатки на проведення тендерів із закупівлі товарів, рони і я послуг здійснюються за відповідними кодами економічної клік и фікації видатків у залежності від економічної суті платежу. Как

Гіірія иидатків не включає платежі до рахунку погашення держав-

о боргу, які класифікуються як фінансування.

Поточні видатки - це платежі, призначенням яких не є Придбання капітальних активів.

До складу поточних видатків відносяться:

1) Видатки на товари і послуги (код 1100), категорія яких мі мочає:

- оплату праці всіх працівників бюджетних установ (органі-

"ии), грошове утримання військовослужбовців;

- нарахування бюджетними установами (організаціями) на

фонд оплати праці відповідно до діючого законодавства;

- придбання предметів постачання і матеріалів (за винятком

її фотних активів), оплата послуг, вартість яких без податку на

ну вартість не перевищує 1000 гривень та термін експлуатації

і ю перевищує 365 календарних днів з дати їх придбання

їмсти, матеріали, обладнання та інвентар, довідкові та

' імчпі видання, медикаменти та перев'язувальні матеріали,

. к і и харчування, м'який інвентар та обмундирування; оплата

фшіснортних послуг та утримання транспортних засобів;

їм і пій ремонт обладнання, інвентарю та будівель; послуги

іку);

видатки на відрядження (проїзд, квартирні, добові), що її цінуються за рахунок бюджетних коштів у випадках, • цПачених чинним законодавством України;

видатки на матеріали, інвентар, будівництво, капітальний

ні та заходи спеціального призначення, що мають загально-

иіііс значення (придбання товарів військового призначення,

і.мжої техніки, військове будівництво, озброєння,

•рипе ґанкова та авіаційна техніка, кораблі і морська техніка,

п (в'язку та спеціальна техніка, видатки на бойову

пніку, придбання довгострокового обладнання спеціального

и пі.пеппя, інші)

оплата комунальних послуг та енергоносіїв, теплопостачанні юпостачання і водовідведення, електроенергії і природного інших комунальних послуг; видатки на дослідження і розро-|п%ал нації державних (регіональних) програм, не віднесених і і ж розвитку; видатки на проведення окремих заходів, і і.іііпх ч організацією та проведенням виборів і референдумів, м іродпих саммітів, з'їздів, конференцій.

2)  Видатки на виплату процентів (доходу) за зобов'яжім'

Видатки на виплату процентів (доходу) за зобов'яжім'

(код 1200). Під процентами розуміють платежі за користуиаш

грошовими позиками. Ці платежі відрізняються від виплніи

(погашення) основної суми боргу, яка класифікуєм.і і II

фінансування, а також від комісійних зборів, що виплачуючи я

сприяння в розміщенні боргових зобов'язань.

3) Видатки на субсидії і поточні трансферти (код 1300):

- підприємствам (установам, організаціям), тобто нот'ми

платежі юридичним особам, які включають суі« 11 (II

госпрозрахунковим підприємствам, установам та органна

субсидії підприємствам і організаціям сільського господ;11>> субсидії на покриття збитків підприємств; державна підтримі ■ підприємств; приріст обігових коштів, державна підтримі | громадських організацій інші субсидії. За зазначеним і одержувачі бюджетних коштів здійснюють тільки поточні видатки, а капітальні видатки - за кодом 2410. Бюджетні усгаиони не можуть отримувати трансфертні платежі;

- органам державного управління інших рівнів, тобто копни

що передаються іншим бюджетам (включаючи дотації бюджсі

інших рівнів);

- населенню; в тому числі виплати пенсій і допомоги, спип

ндій, доплати до стипендії; матеріальна допомога (у тому числі N

натуральному виразі) студентам, учням, аспірантам, докторант і

інші поточні трансферти населенню;

- поточні трансферти за кордон, що включають и іччм

невідплатні, безповоротні платежі іншим країнам, міжнародні

організаціям, наднаціональним органам, некомерційним зарубьмт і

закладам; членські внески до міжнародних організацій.

До категорії субсидій і поточних трансфетрів відносяться псі невідплатні державні платежі, які не підлягають повернеш їм і передбачаються лише на поточні цілі одержувача бюджетних конпін

Під субсидіями розуміють всі невідплатні поточні втілити підприємствам, які не передбачають компенсації у вигляді спеціально обумовлених виплат або товарів і послуг в обмін 11 і проведені платежі, а також видатки, пов'язані з відшкодувамм збитків державних підприємств.

Трансфертні платежі є невідплатними і безповоротними і не являють собою придбання товарів чи послуг, надання кредит)

иіпшату непогашеного боргу. Трансферти населенню можуть 1.1 її. 11 ись як у готівковій формі, так і шляхом оплати рахунків. Ііппиферти населенню - це поточні платежі фізичним їм або надання їм матеріальної допомоги у натуральному ІИі имді, які передбачені для збільшення їх доходу.

Під капітальними видатками розуміють платежі з метою

і".шия необоротних активів (у тому числі землі, нематеріальних

і м і и тощо), стратегічних і надзвичайних запасів товарів,

її па і ні платежі, що передаються одержувачам бюджетних

ш і мстою придбання ними подібних активів, компенсації втрат,

н н іііііих з руйнуванням чи пошкодженням необоротних активів.

I .шпальні видатки передбачають платежі з метою:

І) придбання основного капіталу (2100): нерухомості, меблів,

пііііііія, приладів, транспортних засобів, придбання оргтехніки

комп'ютерної техніки; здійснення капітального ремонту та

ірукції житлового фонду, адміністративних та інших об'єктів,

і ііпрації пам'яток культури, історії, архітектури;

' і створення державних запасів і резервів (2200), що мають

і і гіпс або важливе значення для країни: запасів зерна та

і омарів, державних фондів дорогоцінних металів та

ним, а також державного матеріального резерву (крім

її 11 міх запасів або оборотних матеріальних коштів, а також

рііііих фондів);

Ч придбання землі і нематеріальних активів (2300): землі,

мнугрішніх вод, родовищ корисних копалин; прав

п і міліція природними ресурсами, майном, прав на знаки для

нм і послуг, на об'єкти промислової власності, авторські та

йми права, на ліцензійне програмне забезпечення для

іерпої та обчислювальної техніки, бази даних; інші

ріальні активи;

I1 ідійснення капітальних трансфертів (2400) підприємствам,

там, організаціям, органам державного управління іншіх

цім населенню, за кордон, до бюджету розвитку.

Капітальні трансферти - це невідплатні безповоротні

і і органів управління, які не ведуть до виникнення або

н пня фінансових вимог, носять одноразовий і нерегулярний

"І1 як для донора, так і для їх отримувача (бенефіціара),

и. ці її і.ове призначення.

Капітальні трансферти одержувачам бюджетних коні спрямовуються для:

- придбання капітальних активів, компенсації втрат, и<

заних з пошкодженням основного капіталу, або збільшені

капіталу;

- покриття збитків, які виникли в результаті надзвичайнії

обставин;

- внесків до статутних фондів суб'єктів підприєм '

діяльності відповідно до діючого законодавства.

Капітальні трансферти за кордон включають невідіїлі

безповоротні платежі органів державного управління, причп.

для здійснення капітальних витрат, що передаються і

країнам, міжнародним організаціям, наднаціональним оргії

некомерційним установам та іншим економічним одиницям.

не є резидентами.

Капітальні трансферти до бюджету розвитку - це копни перераховуються із загального фонду до спеціального фон г. N межах одного бюджету за відповідним рішенням (згідно статтею 71 Бюджетного кодексу України).

До нерозподілених видатків (3000) відносяться вида 11

резервних фондів державного і місцевих бюджетів та фоі

непередбачених видатків Ради міністрів Автономної Республії и Крим, обласних та місцевих адміністрацій, виконкомів місцевих рад

Нерозподілені видатки - це видатки з резервних фонди бінету Міністрів України та фондів непередбачених видаткін І'.і ш міністрів Автономної Республіки Крим, обласних та місцевії міністрацій, виконкомів місцевих рад. Склад цих видатків ни чається у Законі України „Про Державний бюджет" і в рішеї місцевих органів влади.

Відомча класифікація видатків та кредитування - цс фан і и чно перелік головних розпорядників бюджетних коштів, які тверджуються законом України про Державний бюджет шлич< встановлення їм бюджетних призначень. Головні розпорядиш И коштів місцевих бюджетів визначаються рішенням про місцений бюджет.

На підставі цієї класифікації Державне казначейство веде рі єстр усіх розпорядників бюджетних коштів. Ця класифікація їй змогу:

- оптимізувати кількість головних розпорядників бюджетних

іів;

- поліпшити бюджетне планування;

- побудувати чітку структуру системи державного управління.

Кожному розпорядникові привласнений дво- або тризначний

Код.

I Іаприклад, за кодом КВКВ:

I1 - Апарат Верховної Ради України;

100 - Міністерство внутрішніх справ України;

ИЮ - Державний комітет статистики України;

771 - Рада Міністрів Автономної Республіки Крим.

Програмна класифікація передбачає розподіл бюджетних Іірігшачень головним розпорядникам бюджетних коштів за бю-' ними програмами. Ця класифікація застосовується при форти і проекту бюджету програмно-цільовим методом.

Планування видатків із застосуванням програмно-цільового

і у передбачає розробку, аналіз і вибір програм на стадії стра-

н ' ічного планування. Цю роботу проводить головний розпоряд-

■ опмїв, який у період формування бюджетного запиту і підго-

м пропозицій до проекту бюджету обґрунтовує включення

ін «мідної програми на наступний бюджетний рік.

На відміну від функціональної класифікації, що визначає ^ п.му категорію видатків, кожна програма має чітко визна-

' ІІ.

Програмна класифікація видатків державного бюджету відти до вимог третьої частини статті 38 Бюджетного кодексу ми щорічно визначається у законі про Державний бюджет ші. І Ісзмінним залишається тільки структура коду. Програмна класифікація видатків та кредитування державного

V мас структуру кодування, представлену на рисунку 29. і ОД програмної класифікації містить 7 цифрових знаків, які імамі у чотири групи.

КОД ПРОГРАМНОЇ КЛАСИФІКАЦІЇ

1 | 2 3 4 І 5 6 7

І група II група III група IV групі

Головний розпорядник

Головний розпорядник

Відповідальний виконавець

Відповідальний виконавець

Бюджетна програма

Бюджетна програма

Напрям діяльності

Напрям діяльності

■^

Рисунок 29 - Програмна класифікація видатків бюджету

1. Група визначає головного розпорядника бюджетних копі тів; відповідає кодові відомчої класифікації видатків держати»., бюджету.

2. Група визначає відповідального виконавця бюджетної

програми в системі головного розпорядника. Цифра „1" є чаї ІИ

ною коду у випадку, якщо відповідальним виконавцем є безпої І

редньо структурний підрозділ центрального апарату голониоіо

розпорядника, щодо всіх інших відповідальних виконавців чаї ю

совуються цифри від „2" до „9".

3. Ггрупа показує бюджетну програму в межах одного нідпо

відального виконавця. Частина коду, визначена цифрами „01

відповідає розділу діючої функціональної класифікації у випаді \

якщо бюджетна програма пов'язана з функціонуванням анаратІИ

органів державної влади. Цифри „02", 03", „04" і далі - в межи

відповідального виконавця.

Для відстеження бюджетних програм п'ятій цифрі коду при своюються номери:

- „6" - для програм, спрямованих на реалізацію діючих ін

ституційних та інвестиційних проектів;

- „7" - для програм, реалізація яких здійснюється за рахуної

коштів резервного фонду;

- „8" - для програм, що складають капітальні вкладення;

- „9" - для програм, що складають виконання Національної

програми інформатизації.

4 група - напрям діяльності в конкретній бюджетній про грамі. Код визначається цифрами від „1" до „9".

Обов'язкова умова програмної класифікації - прив'язка її ко ду до відповідного коду функціональної класифікації. Це даг МО

і іііі«юті. згрупувати показники бюджетних програм за функціями. Ні їм., обсяг видатків на одну бюджетну програму складає 1-1,5%

п,мою обсягу видатків бюджету, то рекомендується розподі-• и па кілька бюджетних програм.

( І січня 2005 року Законом України „Про Державний

і' і України на 2005 рік" (2285-15) запроваджено розподіл ■ п чагального та спеціального фондів бюджету на витрати

піку і витрати споживання. У зв'язку з цим Міністерство

| і ні України Наказом № 4 від 05 січня 2005 року внесло

иіісііня до наказу № 604 від 27 грудня 2001 року „Про

мну класифікацію та її запровадження".

V' наказі надано роз'яснення щодо застосування визначень ■ • і ■ і >.11 > і розвитку та витрати споживання.

Видатки розвитку - це видатки бюджетів на фінансове

печення наукової, інвестиційної та інноваційної діяльності,

фінансове забезпечення капітальних вкладень виробничого і и 11 >< и 111 и чого призначення;

фінансове забезпечення структурної перебудови економіки; ппні видатки, пов'язані з розширеним відтворенням. Цитрати розвитку - це видатки розвитку та надання їй і іи і бюджету.

Видатки споживання - частина видатків бюджетів, які ін-чують поточне функціонування органів державної влади та ншо самоврядування, бюджетних установ, поточні

істні трансферти та видатки на фінансове забезпечення

іііісоціального захисту населення та соціально-культурної и і гакож інші видатки, не віднесені до видатків розвитку та иіоділених видатків.

Цитрати споживання — це видатки споживання та ' иіісіінм боргу.

Л іасифікація кредитування бюджету Кредитування бюджету (код 4000) за своєю суттю не відно-і н> нидатків бюджету. Метою таких платежів є проведення помічної політики, а не управління ліквідністю або отримання пі. Класифікація кредитування деталізує надання та і' і м 1111 и кредитів з бюджету.

іультаті надання кредитів за рахунок бюджетних коштів

і п ;пп,ііиків з'являються зобов'язання перед бюджетом. Ці

кошти обов'язково мають бути повернуті до бюджету, пі її ні ■ ресурсами бюджету, які можуть бути спрямовані як на подальші надання кредитів, так і на здійснення видатків. Виходячи з ці сюди відносяться надання кредитів та їх повернення відповідною деталізацією. При цьому за кодами, які передбач.п>

кошти обов'язково мають бути повернуті до бюджету, пі її ні ■ ресурсами бюджету, які можуть бути спрямовані як на подальші надання кредитів, так і на здійснення видатків. Виходячи з ці сюди відносяться надання кредитів та їх повернення відповідною деталізацією. При цьому за кодами, які передбач.п>

надання кредитів, можуть бути здійснені видатки лише в ча<

безпосереднього надання кредитів їх отримувачам. У свою чсрі \ отримувачі кредитів здійснюють відповідні видатки за ра> отриманих кредитних ресурсів.

Відповідно до роз'яснень щодо застосування класифікі

кредитування бюджету, затверджених наказом Держашпм.. казначейства України № 194 від 04 листопада 2004 року класифі кація кредитування бюджету (код 4000 - кредитування) включ.н

- внутрішнє кредитування (код 4100) - передбачає крсді

вання органів управління, державних підприємств, фінансові

установ;

- зовнішнє кредитування (код 4200) - включає в себе кре їй

тування і платежі за рахунок його погашення, які надаються »пр)

біжним країнам, міжнародним організаціям, підприємствам, при

ватним особам та іншим економічним суб'єктам.

Причому, окремо виділено надання кредитів та поверненні кредитів як внутрішніх, так і зовнішніх.

6.2. Класифікація фінансування бюджету і класифікація боргу

У зв'язку з переходом на міжнародні стандарти статисті 11 державних фінансів в структурі класифікації бюджету з'явилиі два нових розділи:

1) „Класифікація фінансування бюджету";

2) „Класифікація боргу".

Класифікація фінансування бюджету визначає:

- джерела покриття бюджетного дефіциту;

- напрями використання коштів профіциту.

Класифікація боргу аналогічна класифікації фінансуимипч

бюджету, тому що:

- державний борг — це сума накопичених та непогашених по

зик;

- позики ж беруться для покриття бюджетного дефіциту.

| Таблиця 27 Складові класифікації боргу та класифік акції фінансування бюджету Ознака „ , ■-. _ За типом боргового ^\^ За типом кредитора , , .. >^ г г зобов'язання іи|>ікаідія^\, ифікація Джерела покриття де- 400000 - боргові фінансування фіциту: зобов'язання; Піиджіту 200000 - внутрішні 500000 - фінансування за джерела; рахунок надходжень від 300000 - зовнішні дже- приватизації; рела 600000 - фінансування за активними операціями ифікація У залежності від типу Заборгованість за середньо-, одержувача зобов'язан- коротко-, та довгострокови-ня: ми зобов'язаннями і вексе-200000 - внутрішній лями: борг; 400000 - внутрішній борг; 300000 - зовнішній 500000 - зовнішній борг борг |

Класифікація боргу і класифікація фінансування бюджету п мметься за двома ознаками: І) за типом кредитора; 11 ;; і типом боргового зобов'язання.

Класифікація фінансування бюджету та класифікація боргу нікім кредитора характеризує категорію кредитора, тобто вла-іщі.і портового зобов'язання. Тип боргового зобов'язання харак-ігрм і пид фінансового інструмента здійснення позики.

V іалежності від строку розміщення боргові зобов'язання і шиїможуть бути:

довгостроковими (строк розміщення від 5 до 10 років); ч-редньостроковими (строк розміщення від 1 до 5 років); короткостроковими (строк розміщення до 1 року). А ииифікація фінансування бюджету Джерелами покриття дефіциту бюджету можуть бути: І) Нмутрішні джерела (код 200000): КОШТИ державних фондів;

- позики банківських установ, НБУ, фінансових устаиои мі

фінансових державних підприємств, нефінансового приватні

сектора;

- кошти єдиного казначейського рахунку;

- надходження від приватизації державного майна;

- залишки коштів на рахунках бюджетних установ та інші

- зміни обсягів депозитів і цінних паперів, що викорік і

ються для управління ліквідністю, залишків коштів місцеии»

бюджетів, обсягів товарно-матеріальних цінностей;

- переоцінка вартості в національній валюті.

2) Зовнішні джерела (код 300000):

- позики, надані міжнародними організаціями економічної ■•

розвитку, органами управління іноземних держав, іноземними і і]

мерційними банками, постачальниками та інші позикові кош і и

- зміни обсягів депозитів і цінних паперів, що викорін і

ються для управління ліквідністю.

Фінансові зобов'язання класифікуються за такими тинами

1) боргові зобов'язання (код 400000):

- облігації внутрішньої та зовнішньої позики, інші ціні 11 іій

пери;

- довго-, середньо - та короткострокові внутрішні та зонпіш

ні позики та кредити;

2) фінансування за рахунок надходжень від приватизації |

500000):

- державного майна;

- об'єктів незавершеного будівництва;

- підприємств Міністерства оборони України;

3) фінансування за активними операціями (код 600000) за ри

хунок:

- зміни обсягів депозитів і цінних паперів, обсягів готівкони

коштів;

- коштів єдиного казначейського рахунку;

- зміни обсягів товарно-матеріальних цінностей.

Класифікація боргу

Класифікація боргу за типом кредитора залежить від ши)отримувача зобов'язання, а саме внутрішнього або зовнішні.<>і о Відповідно до цього розрізняють:

1) внутрішній борг (код 200000), що складається із заборгованості за позиками,.одержаними:

11 пюджетів різних рівнів, від НБУ, інших банків; пі і фінансових установ, нефінансових державних підпри-и, нефінансовогоприватного сектора; ішііа заборгованість;

') ювнішнійборг (код 300000), що включає заборгованість ■ піками, одержаними від:

міжнароднихорганізацій економічного розвитку; органів управління іноземних держав; Іноземнихкомерційних банків; Постачальників;

їм і іїй обсягів депозитів, цінних паперів та різницею у їх ва-им\ оцінках.

Класифікаціяборгу за типом боргового зобов'язання розрізни ованість за довго-, середньо-, короткостроковими зо-іі.пшями, векселями та іншими зобов'язаннями в структурі і іпк-пих внутрішнього (код 400000) та зовнішнього (код НИМ) боргу.

Л гасифікація фінансування бюджету за типом кредитораДжереламипокриття дефіциту бюджету можуть бути: І) пнутрішні джерела (код 200000): кошти державних фондів; і п папківських установ, НБУ, фінансових установ, нефінан-н ржавних підприємств; кошти єдиного казначейського ра-ііі \ надходження від приватизації державного майна; залишки мий і їм рахунках бюджетних установ та інші;

') ювнішні джерела (код 300000): позики, надані міжнарод-и організаціями економічного розвитку, органами управління ммих держав, іноземними комерційними банками, постача-н пиками та інші позикові кошти.

фінансовізобов'язання (код 400000, 500000, 600000) класи-юіі.ся за такими видами: облігації внутрішньої та зовнішньої і мі, інші цінні папери; довго-, середньо- та короткострокові ііоіикмта кредити.

Класифікація боргу

Класифікаціяборгу за типом кредитора залежить від типу інримуиача зобов'язання, а саме внутрішнього або зовнішнього. Ні ніонідно до цього розрізняють:

ипутрішній борг (код 200000); зовнішнійборг (код 300000).

Класифікація боргу за типом боргового зобов'язання рочріі няє заборгованість за довго-, середньо-, короткостроковими бов'язаннями, векселями та іншими зобов'язаннями в структурінепогашених внутрішнього (код 400000) та зовнішнього (і 500000)боргу.

6.3. Стадії виконання Державного бюджету за видатками

Виконання видаткової частини бюджету — це здійсік протягом бюджетного року асигнувань програм та заходів шик і відно до закону України „Про Державний бюджет". Перелік програм визначений у 87 статті Бюджетного кодексу.

Стадія виконання Державного бюджету за видатками є пні важливішим етапом бюджетного процесу, оскільки стан викоїшння бюджету:

- засвідчує досягнення запланованих результатів та завданії

відповідно до напрямів бюджетної політики;

- дає змогу визначити реальність запланованих та пропю ю

ваних показників економічного та соціального розвитку країни.

- дозволяє визначити точність запланованих доходів та ви їй

тків бюджету, виявити резерви фінансових ресурсів та приори і сі

ні напрями їх спрямування;

- дає можливість проаналізувати оптимальність та ефекти

ність спрямування коштів на вирішення завдань та бюджс пні

програм, ефективність запозичених ресурсів;

- дає змогу вирішити питання зменшення видатків, коли ни

никає проблема недоотримання доходів до бюджету за причинами

неправильного їх розрахунку. Ця ситуація може виникнути, коли

бюджет формувався при закладенні занадто оптимістичних рочря

хунків надходжень;

- дозволяє визначити потребу в коштах, незапланованих аґкі

непередбачених в бюджеті, уникнути накопичення необгруігнми

них боргів;

- дає можливість проконтролювати прийняття зобов'язані, і

уникнути незапланованого дефіциту бюджету.

Забезпечує виконання Державного бюджету Кабінет Міни і рів України, загальну організацію та управління виконанням бю джету здійснює Міністерство фінансів України. Виконуєм.'

тмин бюджет за видатками через органи Державного казна-

V країни. Ііюджіл'ним кодексом (стаття 51) передбачається виконання

мої о бюджету за видатками відповідно до наступних стадій: І ) ін-іаііовлення бюджетних асигнувань головним розпоряд-і і на основі затвердженого бюджетного розпису;

іінсрдження кошторисів розпорядникам бюджетних ко-

1) взяття бюджетних зобов'язань;

І) и гримання товарів, робіт та послуг;

11 ііснення платежів;

'.) н і і користання товарів, робіт та послуг на виконання бю-<іп\ програм. Розглянемобільш детальніше стадії виконання бюджету за

Ми.

/ < чпадія - встановлення бюджетних асигнувань головним порядішкам на основі затвердженого бюджетного розпису. Ііюджетні асигнування згідно з Бюджетним кодексом надають-и.мі 11 їм розпорядника бюджетних коштів, щодо яких ці асигну-і пуми передбачені в законі про бюджет. Встановлення бюджет-н мінувань розпорядникам бюджетних коштів здійснюється на пі іа і иердженого бюджетного розпису, який визначає процес її міни коштів відповідно до структури призначень.

Бюджетні асигнування - повноваження, надані розпоряд-іші бюджетних коштів відповідно до бюджетного призначення пін бюджетного зобов'язання та здійснення платежів з конк-иокі мстою в процесі виконання бюджету. Бюджетні асигнування - це планові суми, у межах яких здій-чі.оі видатки з бюджету. Надаються вони у відповідності до ■ і > іімих принципів:

плановості видатків;

пиіьового використання бюджетних асигнувань; оеиюворотності та безкоштовності; ефективного використання коштів;

ні гримання режиму економії та постійного контролю за ви-иі 1.1 ні іям бюджетних коштів.

Міністерство фінансів України надає Державному казначей-

Vкраїни річний розпис призначень державного бюджету та

пін .н пі нувань загального фонду державного бюджету. Орга-

лот

ни Державного казначейства відображають ці дані на відмові і ми рахунках бухгалтерського обліку в автоматизованому режимі

Органи Державного казначейства України виділяють к<

на фінансування затвердженого бюджету відповідно до іаімер джених планів розпорядника бюджетних коштів. Для цьоіо упро

довж трьох календарних днів витяги з річного розпису при ямі

та щомісячного розпису асигнувань загального фонду доводи 11

ДО ГОЛОВНИХ РОЗПОРЯДНИКІВ. ЦІ ДОКуМеНТИ Є ПІДСТаВОЮ ДЛЯ (ЛІН. 11

дження своїх кошторисів та планів асигнувань розпорядниці щ бюджетних коштів.

2 стадія - затвердження кошторисів розпорядникам джетних коштів.

Видатки Державного бюджету здійснюються на оснош /'і'-ного розпису асигнувань, що складається за головними рочио никами і доводиться до них органами Державного казначейс і н.і

Розпис асигнувань є підставою для затвердження коштори сів, планів асигнувань, планів використання бюджетних копти

Кошторис — основний плановий документ, що надаг п| на одержання коштів з бюджету і здійснення видатків. Він випій чає обсяг і спрямування коштів для виконання бюджетною новою своїх функцій та досягнення цілей відповідно до (>м> них призначень.

Бюджетні призначення - це повноваження, надані і вному розпоряднику коштів законом про Державний бюджеі икі дозволяють надавати бюджетні асигнування.

Кошторис - це розподіл розпису асигнувань в межах один і бюджетної установи. Він є основним плановим документом джетної установи, затверджується розпорядником бюджети штів, встановлюючи відповідальність його за цільове викорік пін ня коштів бюджету. Контроль за здійсненням видатків розпори і никами коштів відповідно до затверджених кошторисів здій< іно ють органи Державного казначейства, звіряючи звіти щодо ш нання кошторисів з розписами. Невід'ємною частиною кошториї є план асигнувань. Ці два документи затверджуються спільно

План асигнувань - це помісячний розподіл асигнув;ип скороченою формою економічної класифікації.

Усі бюджетні установи складають кошториси і плани аси і нувань для кожної бюджетної програми.

// тни використання бюджетних коштів - є підставою (сржання бюджетних коштів у вигляді фінансової підтримки і шриємства, що не мають статусу бюджетних установ, але і\іон. кошти з бюджету безпосередньо через розпорядників иіічіспня визначених програм).

Видатки розпорядників бюджетних коштів постійно звіря-н і бюджетним розписом і контролюються органами Держа-■ о к.ішачейства.

і і піадія - взяття бюджетних зобов 'язань. 11 прядок обліку зобов'язань розпорядників коштів бюджету в і.їх Державного казначейства до 1 січня 2005 року був регла-иііііпий наказом Державного казначейства України № 103 від чи і ми 2000 року.

І І.і миконання статей 48, 51, 112 Бюджетного кодексу Украї-

I січня 2005 року наказом Державного казначейства України

130 під 09 липня 2004 року в дію був введений новий порядок

* юбов'язань розпорядників бюджетних коштів в органах

і і і пішого казначейства України, який:

іабезпечив здійснення контролю органами Державного каз-ік і на України при прийнятті зобов'язань розпорядниками і і" і \ начами бюджетних коштів;

удосконалив механізм використання бюджетних коштів та їйишия бюджетними коштами органами Державного казна-ні.і України.

Ро иіорядники бюджетних коштів мають право брати бюдже-НІІ іоїи ш'я игння за наступних умов:

виходячи з потреби в забезпеченні виконання пріоритетних ни поточного бюджетного року;

і урахуванням необхідності погашення бюджетних зобов'я-шулих періодів;

недопущення виникнення заборгованості за бюджетними п'ч і.шиями в поточному році. І .н іджетні зобов'язання беруться:

іа загальним фондом бюджету - в межах бюджетних асиг-п 11. установлених кошторисом (планом використання бюдже-II і піні ів);

1.1 спеціальним фондом бюджету — в межах відповідних фак-іш\ надходжень до цього фонду та бюджетних асигнувань, уста-1111 \ кошторисом (планом використання бюджетних коштів).

РОЗПОРЯДНИКИ бюджетних КОШТІВ За УМОВИ ВЗЯТТЯ бюДЖСІІИ їй і

зобов'язання протягом 3 робочих днів з дати його виникнення події ють до відповідного органу Державного казначейства України:

- Реєстр бюджетних зобов'язань розпорядників бюджети

коштів у двох примірниках;

- документи, які підтверджують факт узяття бюджетною 10

бов'язання.

Розпорядники бюджетних коштів можуть брати зобов'язання і здійснювати видатки тільки в межах бюджетних асигпунші встановлених кошторисами. Будь-які зобов'язання, взяті фізичми ми та юридичними особами за коштами державного бюдже і відповідних бюджетних асигнувань, встановлених законодаичо ні вважаються бюджетними зобов'язаннями. Видатки з Держанішю бюджету на покриття таких зобов'язань здійснюватися не мож) і ь

Зобов'язання розпорядника бюджетних коштів сплатити копни за надані товари (послуги) чи інші операції визначається як фінам о ве зобов'язання, як право на здійснення бюджетного платежу.

Бюджетне фінансове зобов'язання — зобов'язання розиоря дника або одержувача бюджетних коштів сплатити кошти за І яке здійснене відповідно до бюджетного асигнування розміщенім замовлення, укладення договору, придбання товару, послуги ЧИ здійснення інших аналогічних операцій протягом бюджетної о і її ріоду, тобто - кредиторська заборгованість та/або попер оплата, яка передбачена законодавством.

Приймати бюджетні зобов'язання дозволяють затверд кошториси доходів та видатків бюджетних установ. Прийняті бю джетні зобов'язання у вигляді угод на отримання товарів, копі рп тів на виконання робіт та послуг реєструються в органах Держаї ного казначейства засобами програмного забезпечення у Кипи ре єстрації бюджетних зобов'язань розпорядників бюджетних коми їй Кожному бюджетному зобов'язанню засобами програмного чабс і печення присвоюється реєстраційний номер, який проставляпм | на документі, що підтверджує факт узяття на облік бюджетній зобов'язання. Реєстрація бюджетного зобов'язання в органах Дер жавного казначейства не дозволяє використовувати кошти бю джету не за цільовим призначенням та обмежує виникнення забо ргованості в процесі здійснення видатків. Будь-яке замовлення ні придбання товарів та послуг без асигнувань, передбачених в іон 11 торисі, не вважається бюджетним зобов'язанням. Порушення рої

Ііорндниками бюджетних коштів вимог щодо прийняття ними бю-иіих зобов'язань є підставою для призупинення бюджетних иувань.

І [а підставі платіжного доручення на погашення бюджетного фінансового зобов'язання, яке подається на паперових та електронних носіях, органи Державного казначейства України реєструють розпорядником бюджетних коштів бюджетне фінансове зо-11,шия.

Відповідальність за правильність заповнення платіжного допни та недостовірність інформації, включеної до Реєстру, не-і \ и. розпорядники бюджетних коштів.

І [остійнимивидатками бюджетних установ є: - оплата праці;

придбання матеріалів та устаткування.

Як правило, розпорядники бюджетних коштів здійснюють і пі і по товарів та послуг на замовлення через контракти та по ііках протягом року.

Ч прийняттям 22 лютого 2000 року Закону України „Про занию товарів, робіт і послуг за державні кошти" (№ 1490-Ш) в Нішшіцержаві здійснення закупівель за рахунок державних кошми і,і умови, що вартість закупівлі товару (товарів), послуги

і уі1) дорівнює або перевищує суму, еквівалентну 5 тисячам

.і робіт - 20 тисячам євро, проводиться винятково на конкур-

ілгадах. Це дає змогу не тільки забезпечити конкурентне се-

ііиіне, але й забезпечити прозорість процедур державної заку-

і.і досягти максимального ефекту використання державних

і пі Спеціально уповноваженим центральним органом вико-

юі клади з питань координації закупівель товарів, робіт та по-

і абіпет Міністрів України визначив Міністерство економіки

питань європейської інтеграції України.

Зпкунівліголовним розпорядником здійснюються через про-' і еидеру, тобто через торги.

Процес закупівлі здійснюється Відділом закупівель розпоря-і н наступному порядку:

I ) складання списку учасників тендеру, запрошення до тен-

і 1.1 мовлення на постачання; () поставка, перевірка, сплата; звірка попередніх замовлень;

I1 управління та контроль запасів.

Для того, щоб не допустити перевищення обсягів кошторі

- замовлення на постачання затверджується Відділом зак) ні

вель;

- контролюється органами казначейства на відповіднісп.

тим зобов'язанням. Бюджетне зобов'язання у вигляді угод па при

дбання товарів, виконання робіт реєструється в органах Держим

ного казначейства.

Придбання матеріалів, що носять постійних характер (прі кти харчування, медикаменти) доцільно проводити на конкурі ній основі один раз на рік одразу після затвердження кошториї ш Більш доречно здійснювати централізовані закупівлі на тендітним основі. Але в цьому випадку укладання договорів та оплата при дбаних матеріалів здійснюється децентралізовано відповідно ца бюджетних асигнувань.

Діяльність тендерних комітетів, права, обов'язки та відпоиі їм льність членів регламентується Положенням „Про порядок створі п ня та головні функції тендерних комітетів щодо організації та пр< ті дення процедур закупівель товарі, робіт і послуг за державні комі ги затвердженим Наказом Міністерства економіки України № 280 пи грудня 2000 року зі змінами та доповненнями.

Тендерні комітети утворюються:

- на рівні органів місцевого самоврядування;

- в організаціях-розпорядниках коштів нижчого ріпи я і і

організаціях-одержувачах коштів, які визнаються замовниками

закупівель.

Формою роботи тендерного комітету є засідання, п > проводяться у разі потреби. Тендерний комітет відповідає організацію процедур закупівлі на всіх етапах їх проведення.

Механізм закупівлі окремих груп товарів головними розпорядниками бюджетних коштів та розпорядниками копит нижчого рівня регламентований постановою Кабінету Міни-1 ріп України від 10 жовтня 2001 року №1312 „Порядок міжвідомчії координації закупівель окремих груп товарів за кошти держаніим ■ ■ бюджету". Закупівля машин для автоматичної обробі И інформації, лекгових автомобілів та ішних транспортних засобіи призначених для перевезення людей, здійснюється з дотриманії і умов цього Порядку, що сприяє зменшенню витрат, забезпеченим оптимального рівня цін, підвищує ефективність держані і п \ закупівель та раціональне використання коштів. Річний плин

і „ , товарів головні розпорядники складають протягом двох

Ні мни після затвердження Державного бюджету України і

ноті, його Міністерству економіки та з питань європейської

їм і сі рації- яке узагальнює та опрацьовує їх та здійснює

ідомчу координацію закупівель товарів між головними

■ ірядниками коштів державного бюджету.

Для здійснення контролю щодо додержання чинного

подавства при закупівлі товарів, робіт та послуг за державні

111 розроблено порядок взаємодії між Міністерством

іміки та з питань європейської інтеграції України і

І. рк.іипим казначейством України, затверджений спільним

Мін пом цих органів управління 18 листопада 2004 року

//199. У разі здійснення розпорядником бюджетних коштів

п іііісжів, не передбачених взятим фінансовим зобов'язанням, або

іііппя процедури закупівлі недійсною Мінекономіки інформує

це Державне казначейство, яке вживає заходи для

щуіцення здійснення платежів з рахунку замовника. Державне

ічсйство щокварталу надає Мінекономіки зведену

м.рмацію про вжиті заходи.

І стадія - отримання товарів, робіт та послуг. І'оіпорядники бюджетних коштів:

ідійснюють контроль за фактичним отриманням придбаних

ииі.ірпі ((міряють замовлення, перевіряють та порівнюють з пер

ші ми зобов'язаннями);

складають звіт про відповідність отриманих товарів замов-

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Адміністративні провадження: поняття, класифікація, стадії

- Алгоритм розробки методичних основ бюджетування

- Аналітичні процедури внутрішнього аудиту та їх класифікація.

- Баланс енергій у видобувній свердловині і класифікація видобувних свердловин за способом їх експлуатації

- Банківська платіжна картка як засіб розрахунків. Класифікація платіжних карток

- Банківський кредит та його класифікація.

- Банківські ресурси, їх види та класифікація

| <== попередня сторінка | | | наступна сторінка ==> |

| ВИКОНАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ЗА ВИДАТКАМИ | | | II МІНО. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |