- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

III ПОЛІТИКИ.

Відповідно до Постанови Кабінету Міністрів України і Націо-

о банку України від 15 вересня 1999 року № 1721 „Про ство-

' і внутрішньої платіжної системи Державного казначейства" тої статус Державного казначейства - воно стало учасником мі електронних платежів Національного банку України.

Необхідність розробки нового Плану рахунків була обумои лена наступними чинниками:

- перехід на повну автоматизацію ведення бухгалтере 1.1

обліку передбачає щоденне формування балансу рахунків Д< вного казначейства здійснюється на підставі даних, отриманії'-системи електронних платежів Національного банку України;

- структура рахунків бухгалтерського обліку повинна відгкі

відати вимогам Національного банку - перші чотири знаки відші

відають номеру балансового рахунку за Планом рахунків банків

ських установ. Таким чином, нова структура рахунку сприяє коМ

плексній автоматизації системи обліку виконання бюджетів;

- новий План рахунків побудовано таким чином, що дає чмо

гу отримувати щоденну інформацію не тільки за показниками і 11

нтетичного, але й аналітичного обліку.

Діючий План рахунків бухгалтерського обліку виконанії < державного та місцевих бюджетів затверджено наказом Дер ного казначейства України від 28 листопада 2000 року № 119.

План рахунків з виконання державного та місцевих бюл і -тів - систематизований перелік рахунків бухгалтерського об що використовується для реєстрації відповідних операцій та ні мі браження бухгалтерської інформації, забезпечує складання фіниіі сової звітності.

Побудова Плану рахунків базується на класифікації рахуш їм за економічним змістом, що сприяє не тільки отриманню неї» ної інформації про виконання бюджетів, але й здійсненню кон іро лю за цим процесом. План рахунків досить громіздкий, одлочіїї 110 дає можливість відобразити в бухгалтерському обліку всі операції виконання бюджетів усіх рівнів бюджетної системи.

План рахунків бухгалтерського обліку виконання Держшпш го та місцевих бюджетів:

- є складовою частиною національної системи бухгалтері і<

кого обліку;

- розроблений відповідно до загальноприйнятих у міжпарод

ній практиці принципів та міжнародних стандартів бухгалтерсько

го обліку;

- забезпечує відображення касового виконання держанпоічі

та місцевих бюджетів за доходами та видатками;

- надає змогу здійснювати детальний і повний облік опери

цій, пов'язаних з виконанням бюджетів;

іабезпечує надання детальної, достовірної та змістовної інформації керівництву органів Державного казначейства, Міністер-• ги) фінансів України, статистичним відомствам, податковим ор-і ні.їм і а іншим користувачам.

І Ірп побудові Плану рахунків враховано:

- особливості виконання державного та місцевих бюджетів;

- функціонування Єдиного казначейського рахунку;

виконання місцевих бюджетів через органи Державного ка

пі їства.

Принципи побудови Плану рахунків:

- законність - звітність повинна відповідати правилам та про-

і \ рам, які передбачені законодавчими та нормативними актами;

- достовірність - правдиве відображення у бухгалтерській

ШІтпості фінансових операцій держави з дотриманням вимог від-

іи ті її 11 їх нормативних актів;

- повнота бухгалтерського обліку - всі операції з виконання

і і, оті в в органах Державного казначейства підлягають реєстра

ції і ні рахунках бухгалтерського обліку без будь-яких винятків;

- дата операції - операції з виконання бюджетів реєстру-

•і и бухгалтерському обліку в момент проведення відповідних

II шіежів, що відповідає касовому методу ведення бухгалтерського

- прийнятність вхідного балансу - залишки за рахунками

н і початок поточного звітного періоду мають відповідати залиш-

і іа станом на кінець попереднього звітного періоду;

- превалювання сутності над формою - операції облікову-

,< н та розкриваються у звітності відповідно до їх суті та еконо-

■піоі її шісту, а не за їх юридичною формою;

- суттєвість - у фінансових звітах має відображатись уся

■і и.і інформація, корисна для прийняття рішень керівництвом;

доречність - корисність інформації для підготовки та при-ііі я економічних рішень;

відкритість - фінансові звіти мають бути достатньо зро-іумілими і детальними, щоб уникнути двозначності, правдиво ві-іоґірнжити операціїз необхідними поясненнями в записках;

сталість - постійне, протягом бюджетного року, застосу-іим обраних методів;

правильність - сумлінне застосування прийнятих правил І'процедур;

обережність — обгрунтована, розсудлива оцінка фактів;

|

- незалежність - відокремленість фінансових бюджети

років (звітних періодів);

- співставність — можливість визначення тенденцій нико

нання бюджету через співставлення інформації, що міститься \

бухгалтерському обліку і звітності за певний період часу;

- своєчасність - забезпечення своєчасною інформацією ор

ганів законодавчої та виконавчої влади, які приймають рішення

здійснюють оцінку виконання бюджету, готують пропозиції щодо

складання бюджету, тощо, та інших користувачів;

- безперервність — оцінка активів здійснюється, виходячи і

того, що процес виконання бюджетів є постійним;

- консолідація - складання зведеної фінансової звітносі і про

виконання бюджетів в цілому по системі Державного казначет і

ва України з урахуванням підвідомчих управлінь та відділені. Я

розрізі бюджетів, за винятком залишків за внутрішньо системнії

ми розрахунками;

- окреме відображення активів та пасивів — цей принцип

передбачає, що всі рахунки активів та пасивів оцінюються окремо

і відображаються в розгорнутому вигляді. Усі рахунки є актпипи

ми або пасивними за винятком клірингових (рахунків за розр;і\\ її

ками), технічних та транзитних рахунків.

Облік руху коштів бюджетних організацій і коштів Держав ного та місцевих бюджетів здійснюється відповідно до ріпні Планів рахунків.

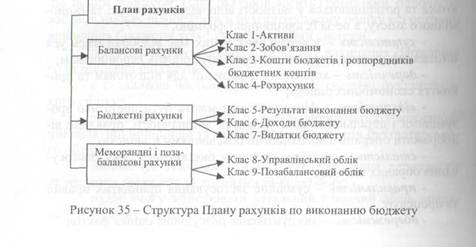

Структура Плану рахунків наведена на рисунку 35.

І [лан рахунків підрозділяється на три логічні частини: /. Балансові рахунки:

(Л) Клас 1 - Активи.

(II) Клас 2 - Зобов'язання.

(II) Клас 3 - Кошти бюджетів і розпорядників бюджетних

II МИ.

(Л-П) Клас 4 - Розрахунки.

2. Ишджетні рахунки (рахунки доходів та видатків):

(Л-П) Клас 5 - Результат виконання бюджету. (II) Клас 6 - Доходи бюджету. (Л) Клас 7 - Видатки бюджету.

.і. Меморандні (технічні) і позабалансові рахунки:

(Л-П) Клас 8 - Управлінський облік. (Л-П) Клас 9 - Позабалансовий облік.

Приклад 1

Клас 1 -Активи.

Розділ 11 - Кошти бюджетів в Національному банку України (НЬУ).

І руна 111 - Кошти НБУ до запитання.

Лктивний балансовий рахунок 1111 - Єдиний казначейський ■ міок (для обліку коштів на кореспондентських рахунках орга-

Ісржавного казначейства, які відкрито в установах Національнії о папку України).

Дебет 1111 - Кошти, що надходять у загальний та спеціальним фонди Державного бюджету.

Кредит 1111 - Кошти, що списуються за дорученням Держа-ИІіого казначейства України у процесі виконання бюджету.

Приклад 2

К нас 2 - Зобов'язання.

Розділ 21 - Цінні папери, випущені в обіг.

І руна 211 - Зобов'язання за векселями Державного бюджету.

Балансовий рахунок пасивний 2111 - Казначейські векселі

Пн 1.1111

Дебет 2111 - Сума погашених векселів.

Кредит 2111 - Сума виданих казначейських векселів. Характеристика класів Плану рахунків Перший клас Плану рахунків визначає активи бюджетів. Цей клас включає: кореспондентський рахунок Держати» ч казначейства в НБУ (розділ 11); кошти бюджетів у інших бак ках(розділ 12); розміщені депозити (розділ 13); цінні папери (рої діл 14); надані бюджетні кредити (розділ 15); інші активи (комі ги И дорозі та заблоковані на рахунках, товарно-матеріальні цінної і і) (розділ 16); субкореспондентські рахунки, відкриті в органи Державного казначейства (розділ 17).

Усі рахунки першого класу активні, кореспондують з нічим відними рахунками 1, 3, 4 класів.

Другий клас Плану рахунків визначає зобов'язання, ні і виникають в процесі виконання бюджетів.

Цей клас включає зобов'язання, що пов'язані з випуском | обіг цінних паперів (розділ 21); за отриманими кредитами та депо зитами (розділи 22, 23); за іншими зобов'язаннями (розділ 24).

Усі рахунки другого класу пасивні, кореспондують з відіпни дними рахунками 1, 4 класів.

Третій клас Плану рахунків відображає зобов'язання ча омі раціями Державного казначейства за коштами бюджетів та ролю рядників бюджетних коштів.

Цей клас включає операції за коштами: державного бюджсі) місцевих бюджетів (розділ 31); які підлягають розподілу між ріі нями бюджетів (розділ 33); тимчасово віднесеними на доходи бю джету (розділ 34); на рахунках розпорядників бюджетних копит органів Державного казначейства (розділ 35); рахунки інших клі< нтів та банків (розділ 37). Рахунки третього класу пасивні, корі і пондують з відповідними рахунками 1,3,4 класів.

Четвертий клас Плану рахунків відображає розрахунки N1 і виникають між бюджетами в процесі їх виконання.

Цей клас включає: взаємні розрахунки по виконанню Держі вного бюджету (розділ 41); взаємні розрахунки по виконанню ми цевих бюджетів (розділ 42); розрахунки за векселями (розділ І і інші розрахунки (за централізованими та децентралізованими проплатами Державного бюджету, за операціями з кредитами мі) цевого бюджету) (розділ 44); позицию Державного казначпи п щодо іноземної валюти (розділ 46).

Усі рахунки четвертого класу активно-пасивні, кореспонду-К)Ть і підповідними рахунками 1, 2, 3 класів.

П'ятий клас Плану рахунків визначає результат виконання

І >Иі І,КОТІВ.

ВІН включає результат виконання загального та спеціального

і| ції бюджетів.

Рахунки п'ятого класу активно-пасивні кореспондують з і піп ррахунком лише у разі відображення в обліку операцій, що іпіаіоть на результат виконання бюджету попередніх періодів.

Шостий клас Плану рахунків відображає доходи.

І Іей клас включає доходи: державного та місцевих бюджетів ч1" пі 61); доходи, які підлягають розподілу між бюджетами 11'" піл 62); кошти тимчасово віднесені на доходи бюджетів (роз-

Усі рахунки шостого класу пасивні, крім рахунку 6911 І оитррахунок за операціями за доходами бюджетів", який є і шпрпасивним.

Упродовж бюджетного року рахунки 6 класу кореспондують Пінне ч контррахунком, а наприкінці бюджетного року, у річному иі'існні рахунків, - з відповідними рахунками 5 класу. ( ьомий клас Плану рахунків відображає видатки. І Ісй клас включає видатки державного та місцевого бюджетів. Усі рахунки сьомого класу активні за винятком рахунків: 713 ч' пі і „Кредитування державного бюджету за вирахуванням по-і іііісііня", 723 групи „Кредитування місцевого бюджету за вира-нпям погашення" які є активно-пасивні та 7911 „Контрраху-:а видатковими операціями" який є контрактивний і 7921 і і шгррахунок за операціями з кредитування за вирахуванням по-ііісііия", який є активно-пасивним. Упродовж бюджетного року цихумки 7 класу кореспондують лише з відповідними контррахун-и І Іаприкінці бюджетного року у річному заключенні рахунків нки, передбачені для обліку видатків бюджету, кореспондують • ні пи»відними рахунками 5 класу.

Восьмий клас Плану рахунків включає меморандні (технічні і рахунки, які є елементом управлінського обліку і не входять до іпсу про виконання бюджету.

І (ей клас включає кошти передані та кошти отримані орга-

іи Державного казначейства в процесі виконання бюджетів.

і' ічункн 81 розділу „Кошти отримані" пасивні, рахунки 82 та 83

розділів - активні, а рахунки 8911 „Контррахунок за операціями

управлінського обліку за переданими коштами" - контрактнім і

рахунок 8921 „Контррахунок за операціями управлінського о

за отриманими коштами" - контрпасивний.

Контрактивний рахунок призначений для збалансунлнм і операцій за активними рахунками, а контрпасивний рахунок щ пасивними.

Рахунки 8 класу кореспондують винятково з контррахуш<;іми свого класу.

Дев'ятий клас Плану рахунків відображає позабалансові статті.

Цей клас включає: тимчасові планові показники, пропозиції та інші планові показники (розділ 90); кошторисні призначення (розділ 91); асигнування (розділ 92); планові показники за доходами бюджету (розділ 93); зобов'язання розпорядників бюджс 11111 коштів (розділ 94); розрахункові документи, не оплачені в строї (розділ 95); нараховані доходи і витрати (розділ 96); зобов'язані і ч і вимоги за кредитуванням та всіма видами гарантій (розділ 98).

Рахунки 90, 91, 92, 94, 95 розділів - пасивні, рахунки 93 розділ) - активні. Рахунки: 9911 „Контррахунок для активних рахунків ночібалансового обліку" - контрактивний та 9921 „Контррахунок дим м.і сивних рахунків позабалансового обліку" - контрпасивний.

Контрактивний рахунок призначений для збалансушшм і операцій за активними рахунками, а контрпасивний - за пасішпм ми рахунками.

Рахунки 9 класу кореспондують винятково з відповідними рахунками свого класу.

У першому Плані рахунків бухгалтерського обліку викопнії ня державного та місцевих бюджетів, який застосовувався з 1 СІЧня 1997 року по 1 січня 2001 року розрізняли три види рахунківактивні, пасивні й активно-пасивні. Нині класифікація рахункіїбухгалтерського обліку виконання бюджетів доповнена контри ктивними та контрпасивними рахунками.

Контррахунки - це технічні рахунки, які призначені для зі безпечення:

1) подвійного запису операцій на рахунках бюджетної <> управлінського та позабалансового обліку (на рахунках 5, 6, 7, X гй 9 класів):

мштрактивний рахунок має пасивне сальдо і використову-• і її її и кореспонденції з відповідними активними рахунками;

контрпасивний рахунок має активне сальдо і використову-11 і.і я м кореспонденції з відповідними пасивними рахунками;

') перевірки точності запису окремих операцій та їх балансу; () автоматизації всіх облікових операцій бюджетного процесу. І'.ічупки діючого плану мають таке призначення:

активні— для обліку активів бюджету за їхнім складом і І'" імпценням;

пасивні - для обліку джерел бюджетних коштів за їхнім ціпим призначенням;

активно-пасивні — для обліку коштів у розрахунках і ре-ііііаіу виконання бюджетів;

копгррахунки — для забезпечення подвійного запису операцій. Відкриття рахунків унаціональній валюті в органах ГК І Ісрехід на казначейську систему виконання Державного бю-■ і у передбачав акумулювання всіх коштів Державного бюджету ічуиках, які відкриваються в установах банків на ім'я органів і■ і' і піііого казначейства. Порядок відкриття реєстраційних рахунків іфішшмнДержавного казначейства України був визначений Інстру-і їїи пі іагвердженою наказом Головного управління Державного каїн та № 32 від 9 квітня 1997 року. Розпорядникам бюджетних

піп в органах Державного казначейства для забезпечення обліку

іі.ііків були відкриті реєстраційні рахунки.

Прийняття Бюджетного кодексу потребувало врегулювання їм.к моиідносин між органами Державного казначейства, розпоря-

їм 11 та одержувачами коштів в процесі відкриття (закриття)

іікін. Єдині вимоги до порядку відкриття рахунків у націона-п піп валюті в органах Державного казначейства були регламенті наказом Державного казначейства України № 221 від 2 і р\ чия 2002 року.

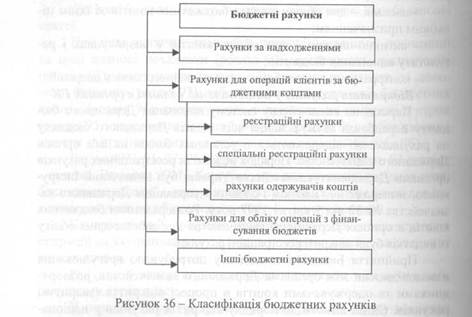

Рахунки, що відкриваються в органах Державного казначей-і їм і и іалежності від призначення коштів і порядку їх функціону-■ ишн підрозділяються на бюджетні та небюджетні.

Бюджетні рахунки - рахунки, які відкриваються в органах ь ржаїшого казначейства для зарахування надходжень та здійс-ІН пня операцій з бюджетними коштами. Класифікація бюджетних іікін представлена на рисунку 36.

Небюджетні рахунки - рахунки, які відкриваються орган і ми Державного казначейства у випадках, передбачених шкоті давством, підприємствам, установам, організаціям за операціями що не відносяться до операцій за виконанням бюджетів.

1) Рахунки за надходженнями - рахунки для зарахувань

даткових, неподаткових та інших надходжень, справляння яких 11. редбачено законодавством України, включаючи трансферти, даруїі ки, кошти від розміщення цінних паперів, отриманих кредитів юши

2) Рахунки для операцій клієнтів за бюджетними кошти

ми - рахунки для здійснення операцій за асигнуваннями, перс [би ченими на виконання відповідних програм і заходів у державіюМ) та місцевих бюджетах, які відкриваються розпорядникам та одср жувачам коштів і поділяються на:

- реєстраційні рахунки, які відкриваються розпорядпи коштів бюджетів за відповідними кодами бюджетної класифік.шп видатків для обліку операцій з виконання загального фонду кош торисів;

- спеціальні реєстраційні рахунки, які відкриваються розпо

рядникам коштів бюджетів за відповідними кодами бюджетної

Класифікації видатків для обліку операцій з виконання спеціаль

ною фонду кошторисів;

- рахунки одержувачів коштів, які відкриваються одержу-

н.і'і.ім коштів бюджету за відповідними кодами бюджетної класи

фікації видатків загального та/або спеціального фондів для обліку

операцій з виконання плану використання бюджетних коштів.

3) Рахунки для обліку операцій з фінансування бюджетів -

рнхупки, які відкриваються для обліку операцій з фінансування

бюджетів, передбачених Законом України про Державний бюджет

•а'ши на відповідний рік.

4) Інші бюджетні рахунки - рахунки, які відкриваються за

її іпоиідними кодами бюджетної класифікації для здійснення опе-

іцій з обслуговування внутрішніх та зовнішніх боргових зобов'я-і.ніі, держави та здійснення загальнодержавних видатків, передба-■і. них Законом України про Державний бюджет України на відпоїм ший рік.

Бюджетні рахунки відкриваються:

- щорічно на початок нового бюджетного періоду відповідно

н. і.ікону України про Державний бюджет України на відповідний

і"'

- па умовах договорів між органом Державного казначейства

ті пиками рахунків;

- відповідно до Плану рахунків бухгалтерського обліку вико-

ія державного та місцевих бюджетів.

Якщо Закон України про Державний бюджет на відповідний ґ>уло прийнято невчасно, відкриваються рахунки попереднього кімїіого періоду. Бюджетні рахунки закриваються не пізніше 11 і рудня або на останній день іншого бюджетного періоду.

За виняткових обставин, відповідно до статті 57 Бюджетного

,, термін закриття рахунків може бути змінений Міністром

фіншісів України, але не пізніше як через п'ять робочих днів після

інчсиня бюджетного періоду. Так, термін закриття рахунків,

■ ритих Державним казначейством України за коштами загаль-

і) фонду державного бюджету 2002 року, був перенесений на 9

■ іииі .'003 року.

7.3. Бухгалтерський облік операцій виконання Державного бюджету за доходами

7.3. Бухгалтерський облік операцій виконання Державного бюджету за доходами

Єдині правила ведення бухгалтерського обліку виком.

Державного бюджету України встановлює Державне казначіїн і України. Облік виконання органами казначейства Держиш и ■■ бюджету за доходами регламентується такими основними норм І тивно-правовими актами:

- Бюджетним кодексом України;

- Законом України про Державний бюджет України на відін і

відний бюджетний рік;

- Порядком касового виконання державного бюджету сі і"

ходами, затвердженого наказом Державного казначейства Укриті

№ 131 від 19 грудня 2000 року ;

- Положенням про організацію бухгалтерського обліку і чиі'і

ності виконання державного і місцевих бюджетів в органах Ді р

жавного казначейства України, затвердженим наказом Держаний

го казначейства України від 28 листопада 2000 року № 119 «І Іро

затвердження нормативної бази»;

- Інструкцією про застосування Плану рахунків бухгалтері і.

кого обліку виконання державного та місцевих бюджетів, затнер

дженою наказом Державного казначейства України від 28 лікщ

пада 2000 року № 119;

- Інструкцією про відкриття аналітичних рахунків для облік)

операцій з виконання бюджетів у системі Державного казначеііі і

ва, затвердженою наказом Державного казначейства України міл

28 листопада 2000 року № 119;

- Порядком відображення в бухгалтерському обліку операцій

з виконання державного бюджету, затвердженим наказом Деря і

вного казначейства України від 28 грудня 2000 року № 142;

- Порядком обліку зобов'язань розпорядників бюджетних

коштів в органах Державного казначейства, затвердженим паї І

зом Державного казначейства України від 9 серпня 2004 рої

№136;

- Порядком відкриття рахунків у національній валюті в оріч

нах Державного казначейства, затвердженим наказом Держиш їси її

казначейства від 2 грудня 2002 року № 221.

Відповідно до Бюджетного кодексу Державний бюджі і складається із загального та спеціального фондів, формувати

бухгалтерський облік яких здійснюється окремо. Надходження у пні ляді податків, зборів та інших обов'язкових платежів до Державного бюджету зараховуються безпосередньо на єдиний казна-■ісйський рахунок. Доходами бюджету вони визнаються саме тільки у разі зарахування на єдиний казначейський рахунок.

Для відображення у бухгалтерському обліку операцій з ви

конання державного бюджету за доходами загального та спеціаль

ній о фондів використовуються аналітичні рахунки, які відкрива-

,ся в органах Державного казначейства засобами програмного

ч-шечення.

Для аналізу та контролю за надходженнями в Державний бюджет Міністерство фінансів доводить органам Державного каз-Ничсйства планові показники доходів, оформлених меморіальними нжументами, відповідно до бюджетного розпису. Планові показники доходів загального та спеціального фондів Державного бю-і і г і у вводяться на рахунки позабюджетного обліку.

Для обліку надходжень доходів в управліннях Державного і н шачейства відкриваються аналітичні рахунки за балансовими

. ііками:

- 1111 - „Єдиний казначейський рахунок";

- 3111 - „Надходження до загального фонду державного бю-

гу";

- 3121 - „Надходження коштів спеціального фонду держав

ної о бюджету, які направляються на спеціальні видатки".

Для формування звітності про виконання бюджету відкри-11 і.ся аналітичні рахунки на рахунках бюджетного обліку:

- 6111 - „Доходи загального фонду державного бюджету";

- 6112 - „Доходи спеціального фонду державного бюджету,

а правляються на спеціальні видатки".

Рахунки позабалансового обліку:

- 9311 - „Поточні планові показники за доходами загального

фонду державного бюджету";

- 9313 - „Затверджені планові показники за доходами загаль

ні фонду державного бюджету";

- 9312 - „Поточні планові показники за доходами спеціаль-

о фонду державного бюджету";

9314 - „Затверджені планові показники за доходами спеціа-II мої о фонду державного бюджету". Відкриваються контррахунки:

- 6911 - „Контррахунок за операціями за доходами біт і і

тів";

- 9911 - „Контррахунок для активних рахунків позабалаїк і)

вого обліку".

Читайте також:

- Активний характер соціальної політики.

- Бюджетний процес: поняття, роль, та значення у проведенні бюджетної політики.

- Взаємозв’язок стратегії розвитку організації, стратегії управління персоналом та кадрової політики.

- Грошово-кредитна політика центрального банку: типи, стратегічні цілі, проміжні й тактичні завдання. Інструменти реалізації грошово-кредитної політики.

- Державна політика зайнятості як складова соціальної та економічної політики.

- Державне регулювання економіки та складові економічної політики.

- Диверсифікація як стандарт управління капіталом та основний принцип інвестиційної політики.

- Економічні наслідки протекціоністської політики.

- Еліта як суб’єкт політики.

- Забезпечення реалізації фінансової політики.

- Запровадження нової економічної політики.

| <== попередня сторінка | | | наступна сторінка ==> |

| Іі .ІМІІ. | | | Облік операцій за доходами загального фонду Державного бюджету |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |