- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема 8. ЗВІТНІСТЬ ПРО ВИКОНАННЯ БЮДЖЕТУ

8.1. Організаційні основи фінансової звітності

8.2. Звітність розпорядників бюджетних коштів про її її

користання коштів бюджету

8.3. Звітність органів Державного казначейства про ви

конання Державного бюджету України

8.4. Розгляд та порядок затвердження звіту про викоти

ня бюджету держави

Мета вивчення: зрозуміти правила організації фінансової звітності про виконання Державного бюджету, загальні вимої 11 призначення звітності; усвідомити форми звітності розпорядпиі ім бюджетних коштів та періодичність надання звітності; засноїіи звітність органів Державного казначейства про виконання бю > і ту; з'ясувати порядок затвердження звіту про виконання Дери ця ного бюджету.

8.1. Організаційні основи фінансової звітності

Відповідно до статті 58 Бюджетного кодексу Держанік-начейство України:

- здійснює зведення, складання та надання звітності про ни

конання Державного бюджету України;

- встановлює за погодженням з Рахунковою палатою та Ммм

стерством фінансів України єдині форми звітності про виконанії І

Державного бюджету України;

- встановлює інструкції щодо заповнення форм звітності, пері

одичність, способи та порядок їх надання відповідно до особлива ісй

процесу виконання бюджету у поточному бюджетному році.

Правила організації фінансової звітності про виконання джетів в органах Державного казначейства України враховують положення та вимоги наступних законодавчо-правових акин.

- Бюджетного кодексу України;

- Закону України «Про бухгалтерський облік та фінам

звітність в Україні» від 16.07.1999 р. №996-ХІУ;

- Постанови Кабінету Міністрів України від 28 лютого 2000 ро

ку № 419 „Про затвердження Порядку подання фінансової звіті іа 11

- Положення про казначейство;

I Іоложення про організацію бухгалтерського обліку і звіт-

іі ни конання Державного та місцевих бюджетів в органах

!• і' і іншого казначейства;

I1 лану рахунків бухгалтерського обліку виконання держав-

и 1.1 місцевих бюджетів;

Інструкції по застосуванню Плану рахунків бухгалтерсько-Иі обліку виконання державного та місцевих бюджетів;

Інструкції про відкриття аналітичних рахунків для обліку опе-і чиїм по виконанню бюджетів у системі Державного казначейства.

Фінансова (бухгалтерська) звітність - це система взаємо-н н іанмх узагальнюючих показників, що відображають фінансовий ні І моджету та результати його виконання за звітний період. І 'оловне призначення фінансової звітності:

- надання повної, правдивої та неупередженої інформації про

фпііііісоний стан виконання бюджетів користувачам для прийняття

мімічних рішень;

- отримання статистичних даних про виконання державного

сі у користувачами для економічного аналізу та їх прогнозу-

іііія на поточний і перспективний періоди.

Користувачі економічної інформації бухгалтерського обліку, НІ пижідно до якого складається фінансова звітність, розподіля-и'і1.1 ч па:

внутрішніх; зовнішніх.

До внутрішніх користувачів відносяться органи Державно-і шачейства та їх структурні підрозділи. Вони використовують Інформацію з метою планування, оцінки та контролю за фактичними щоденними операціями з виконання Державного та місцевих йіол жетів, а також для управління бюджетними коштами. До зовнішніх користувачів відносяться: І. Міністерство фінансів України, Кабінет Міністрів України,

Рахункова ІІй нітл України та Верховна Рада України;

- Адміністрація Президента України;

- Міністерство економіки та з питань європейської інтеграції

піні;

- органи Державної податкової служби України;

Державний комітет статистики України;

І от

- українські та міжнародні фінансові організації (Міжіі;і|і' і ний валютний фонд, Світовий банк, Європейський банк рекош і рукції та розвитку, членом яких є Україна).

Зовнішнім користувачам статистичні дані звітності про ми конання Державного бюджету необхідні для економічного аші та оцінки минулих та майбутніх результатів бюджету, а гано і і прогнозування на поточний і перспективний періоди. Оріами Державного казначейства подають фінансову звітність зовні ліні користувачам у межах діючого законодавства.

Загальні вимоги до фінансової звітності:

1) Фінансова звітність складається на основі даних бухш і

терського обліку і повинна містити інформацію про всі проведені

операції та події, які відбулися у звітному періоді.

2) Фінансова звітність має включати інформацію, яка г суі

тєвою та своєчасною для користувачів, виходячи з принципи

перервності, обачливості, превалювання суті над формою ти ш

ших принципів міжнародних стандартів бухгалтерського облік \

3) Інформація, наведена у фінансових звітах та примітки

них, повинна бути зрозумілою, доречною, достовірною і порипім

льною. Інформація, наведена у фінансовій звітності, |

достовірною, якщо вона не містить помилок та перекручень.

4) Інформація повинна сприяти прийняттю правильнії\

номічних рішень шляхом оцінок минулих, теперішніх та маііО) і

ніх подій, підтвердження чи коригування їх оцінок, зроблений N

минулому. Крім того, має бути можливість співставленим фініш

сових звітів за різні періоди.

5) Органи казначейства складають консолідовану (зведеіі) і

фінансову звітність, включаючи звітність підвідомчих органік |

виконання Державного та місцевих бюджетів.

6) Форми фінансової звітності та інструкції щодо заповненії і

цих форм, періодичність, способи та порядок їх надання сип. р

джуються Державним казначейством України.

7) Зміни даних фінансової звітності внаслідок допущенії

помилок, що належать до поточного року, проводяться у тому ті

тному періоді, в якому були виявлені помилки.

Відповідальність за достовірність фінансової звітності, по

рушення строків її надання та оприлюднення несе керіин

Державного казначейства.

Фінансову звітність можна класифікувати за певними знака-

а не. юними на рисунку 37.

Фінансова звітність

і і

і і

За призначенням За обсягом показників

_^, зовнішня звітність первинна звітність +_

_^, зовнішня звітність первинна звітність +_

_^. внутрішня звітність зведена звітність ^_

_^. внутрішня звітність зведена звітність ^_

За терміном складан-

За терміном складан-

річна звітність періодична звітність

річна звітність періодична звітність

оперативна звітність

оперативна звітність

Рисунок 37 - Класифікація фінансової звітності

Рисунок 37 - Класифікація фінансової звітності

/. За призначенням:

- зовнішня звітність - складається з метою оцінки минулих і

у і міх результатів виконання Державного бюджету;

внутрішня звітність - складається для планування, оцінки і І ниролю щоденних операцій по виконанню бюджету. 2. За обсягом показників:

первинна звітність - складається на основі даних бухгалтерії о обліку;

Зведена або консолідована фінансова звітність - складається

імами Державного казначейства та включає звітність підвідом-

орі анів по виконанню державного та місцевих бюджетів.

Зведені звітні дані органів Державного казначейства повинні

Юрпшіоватися аналогічним даним зведеної фінансової звітності

< гсрств, центральних органів виконавчої влади, інших голо- •

|нвпорядників бюджетних коштів. В процесі консолідації пінія) виключаються рахунки, за якими відображаються вну-

' І ні розрахунки між органами Державного казначейства.

(. іа термінами складання та подачі: річна звітність; періодична (місячна, квартальна);

- оперативна.

Звітним періодом для складання фінансової звітності г кале ндарний рік - бюджетний рік.

Інформація про виконання бюджету відображається у фор мах фінансової звітності, розроблених Державним казначейством Прийняті форми фінансової звітності не тільки повинні задоволь няти потреби великої кількості користувачів, але й відповідані щ ступним вимогам:

- враховувати національні особливості країни та розробляш

ся відповідно до загальноприйнятих міжнародних стандарті і я

досвіду країн з розвинутою ринковою економікою;

- повинні базуватися на даних бухгалтерського обліку та ІВІ

тності, а також первинного аналітичного обліку в органах Дер N і

вного казначейства;

- бути оптимальними за своєю кількістю та складом скит

тичних показників;

- розкривати кількісні та якісні сторони явищ, що вивчаються,

- бути зручними для заповнення, розроблення та створення

програм електронної обробки;

- не дублювати діючі форми статистичної звітності.

З метою забезпечення своєчасного складання звіту про пико нання Державного бюджету України Міністерство фінансів Укри їни встановлює строки подання звітності управлінням Держаніки о казначейства в АР Крим, областях, містах Києві та Севастополі

Управління Державного казначейства встановлюють строки подання річного звіту своїм підвідомчим органам та устаїюнпм

які вони обслуговують, з таким розрахунком, щоб забезік 11

своєчасне його подання Державному казначейству України.

Відділення Державного казначейства встановлюють строї 11 подання річної звітності бюджетним установам, організаціям їй іншим одержувачам, яким вони здійснюють оплату рахунків, і ті ким розрахунком, щоб забезпечити своєчасне подання (підгін р дження) звітів управлінням Державного казначейства в АР Крим областях, містах Києві та Севастополі.

Територіальні управління та структурні підрозділи Дерл ин ного казначейства надають фінансову звітність про виконаним бюджету відповідно до отриманих Інструкцій, які містіть іпфор мацію по їх заповненню, порядок, періодичність, терміни та сію соби надання. Структурні підрозділи Державного казначсй< гпм

ніпі можуть вносити пропозиції про зміни та доповнення до ючих форм звітності.

Недотримання учасником бюджетного процесу порядку

ідашія та подання звіту про виконання державного бюджету,

топленого Бюджетним кодексом України та іншими нормати-

ирмиовими актами, є бюджетним правопорушенням. У разі

іепня такого бюджетного правопорушення Державним казна-

іпом України застосовуються заходи, передбачені чинним за-

нодавством.

8.2. Звітність розпорядників бюджетних коштів про використання коштів бюджету

1'ошорядники бюджетних коштів, які отримують для здійс-іп піні програм та заходів бюджетні асигнування, за обсягом нада-мм\ прав поділяються на:

- головних розпорядників бюджетних коштів;

- розпорядників бюджетних коштів нижчого рівня.

Відповідно до статті 58 Бюджетного кодексу розпорядники

кітних коштів відповідно до єдиної методики звітності скла-іі ь і а подають детальні звіти, що містять:

- бухгалтерські баланси;

- дані про виконання кошторисів, результати діяльності;

- іншу інформацію.

Фінансова звітність розпорядників бюджетних коштів - це Ійі піки, за отримані та використані бюджетні асигнування.

Розпорядники бюджетних коштів складають фінансову звітні 11,

- на підставі бухгалтерських записів, підтверджених первин

ні цокументами;

- наростаючим підсумком з початку року;

ІЗ застосуванням кодів бюджетної класифікації;

- на електронних носіях інформації у вигляді транспортних

і|іі пі звітних даних, згідно з вимогами автоматизованої системи

І ржаїшого казначейства України.

Форми фінансової звітності та пояснювальні записки "і пик уються керівниками установ та організацій і головними і .пі і ерами (керівниками фінансових служб). Без таких підписів її вважаються недійсними.

У залежності від періодичності надання звітність розпори і ників бюджетних коштів поділяється на:

- місячну;

- квартальну;

- річну.

Форми, порядок заповнення та надання періодичної та річної фінансової звітності розпорядниками бюджетних коштів всгаиоі люються Наказами та Інструкціями Державного казначан і України з урахуванням особливостей бюджетного року.

Терміни та порядок подання фінансової звітності до органі! Державного казначейства України встановлений Постановою І І бінету Міністрів України від 28 лютого 2000 року № 41(-> "Про затвердження Порядку подання фінансової звітності" (із змінами і

Головні розпорядники бюджетних коштів затверджую 11 терміни подачі фінансової звітності підпорядкованими установами з таким розрахунком, щоб вони вкладались у терміни подані фінансової звітності до органів Державного казначейства У краї ии

Розпорядники бюджетних коштів нижчого рівня, що пер вають на казначейському обслуговуванні кошторисів:

- складають фінансову звітність про використання бюджі і

них асигнувань і подають її органам Державного казначейств

місцем їхнього обслуговування для узгодження звітних даних;

- ПОГОДЖенІ ЗВІТИ Про результати СВОЄЇ ДІЯЛЬНОСТІ надам мі

головним розпорядникам бюджетних коштів.

Органи Державного казначейства перевіряють нищ розпорядників бюджетних коштів в частині відповідності окремім

даних форм фінансової звітності на відповідність аналої г і

даним за своїм обліком, і візують звіт з проставленням підпій печатки або штампа на кожній сторінці. Ця віза засвідчує, що ЦІНІ звітів розпорядників бюджетних коштів є тотожними дані обліку органів Державного казначейства України і підляпноті

консолідації у зведеному звіті розпорядника бюджетних к< І

вищого рівня.

Головні розпорядники бюджетних коштів формують іноді II звітність про виконання кошторисів доходів і видатків розмир і ■ никами коштів і подають її Державному казначейству та Рахунки вій палаті згідно з встановленими термінами та формами.

Порядок складання місячної та квартальної фіпаїк і звітності у 2005 році установами та організаціями, які отрим

11 п державного або місцевих бюджетів, затверджено наказом

I і> і амного казначейства України № 58 від 31 березня 2005 року,

мінами та доповненнями, внесеними наказом Державного иачейства України № 80 від 29 квітня 2005 року.

Іішджетні установи та одержувачі бюджетних коштів ■ і і.мають і подають до органів Державного казначейства України

I1 ііікими формами:

- „Звіт про заборгованість бюджетних установ" (№ 7д, № 7м);

- „Звіт про заборгованіс ь бюджетних установ за окремими

Іірої рамами" (№ 7д.1, № 7м. 1).

Розпорядники бюджети їх коштів складають та подають і пі фінансові звіти до станов вищого рівня в обсязі,

ні і аиовленому останніми. Форма № 7мд - „Звіт про заборгованість бюджетних установ"

І М" 7мм).

Звіт складається установами:

- окремо за загальним та спеціальним фондами;

- па підставі даних бухгалтерського обліку про фактичну де-

ішорську та кредиторську заборгованість, яка виникла у зв'язку з

Виконанням кошторису за поточний та минулі роки;

- в розрізі кодів економічної та програмної класифікації ви-

щітків і містить інформацію про заборгованість бюджетних уста-

ІІі >іі як за видатками, так і за нарахованими доходами.

Прикладом дебіторської заборгованості може бути нарахова-ІШІІ і не отриманий дохід за надані послуги; кредиторської забор-іоііаиості - надходження оплати за надану послугу в більшій сумі, ні і. пула нарахована.

У звіті окремо відображається сума заборгованості, термін

.іїм якої не настав, та сума простроченої заборгованості, яка

ішшшилася на обліку після терміну, встановленого для оплати. Якщо термін не зазначений, заборгованість вважається простроченою після 30 днів з дня виписки рахунку.

До форми цієї звітності включається заборгованість установ іа сумами збитків, недостач і крадіжок коштів та матеріальних цінностей, віднесених на рахунок винних осіб.

Форма № 7мд.1 — „Звіт про заборгованість бюджетних уста-ІІОН ча окремими програмами" (№ 7мм. 1).

Звіт складається бюджетними установами за сумами забор-Ішаності за звітний період, що виникла при виконанні кошторису

за поточний та минулі роки за окремими кодами програмної сифікації видатків державного бюджету (за придбані та відпущені матеріальні цінності, за надані пільгові довготермінові кредиті) тощо), та не пов'язана з видатками установи на її утримання. Зви ність за цими формами складається окремо про заборгована 11. її коштами, отриманими із загального та спеціального фондів.

Термін подання місячної фінансової звітності встановлю! гь ся органами, до яких ці звіти подаються, відповідно до постанови Кабінету Міністрів України від 28.02.2000 № 419 „Про затвор дження Порядку подання фінансової звітності".

Квартальні фінансові звіти про виконання кошторисів

Установи та організації, які утримуються за рахунок коштів державного бюджету (місцевого бюджету), квартальні фінансові звіти про виконання кошторисів складають за такими формами

1) Форма № 1 „Баланс".

Баланс складається за рахунками та операціями, які здійсним установа на протязі звітного періоду. Баланс складається з актиній та пасивів.

2) Форма № 2кд - „Звіт про виконання загального фон і)

кошторису установи" (№ 2км).

Розпорядники та одержувачі коштів державного (місцевого) бюджету складають звіт:

- на підставі даних про отримані і використані асигнування 11

загального фонду бюджету згідно з кошторисом та планом асиі

нувань;

- за кожною програмою у розрізі кодів економічної класифі

кації видатків.

Крім того, головні розпорядники складають зведеніїіі чніі форми № 2кд за всіма кодами програмної класифікації видатків державного бюджету окремо щодо:

- бюджетних установ;

- одержувачів бюджетних коштів.

3) Форма № 2-валюта -„Звіт про виконання коштів сікші.

ного фонду кошторису установи".

Звіт складають установи, що отримують асигнування в іно земній валюті. При цьому операції відображаються в національній валюті України в сумах, які визначаються шляхом перера.х іноземної валюти за курсом Національного банку України.

Звіт складається за кожною програмою у розрізі кодів еко-іічііої класифікації видатків.

4) Звіти про надходження і використання коштів спеціа-п.ічк-о фонду складаються установами, які отримують кошти К |> кінного (місцевого) бюджету в розрізі кодів програмної кла-. нфікації видатків за наступними формами:

- Форма № 4-1кд -„Звіт про надходження і використання

нині, отриманих як плата за послуги, що надаються бюджетни-

и іановами" (№4-1км). Звіт складають установи, що отримують плату за послуги, які:

- надаються відповідно до чинного законодавства України;

- мають постійний характер;

- обов'язково плануються у кошторисі і використовуються за

цільовим призначенням згідно з кошторисом.

- Форма № 4-2кд - „Звіт про надходження і використання

ні і ін, отриманих за іншими джерелами власних надходжень

> і ' іжетних установ" (№ 4-2км).

Звіт складають бюджетні установи за коштами, що не мають Мої іійного характеру та плануються за рішеннями Кабінету Міні-і 11 и и України або за вже укладеними угодами, обумовленими у НИі іяді:

- грантів та дарунків;

- благодійних внесків;

- інвестицій згідно з чинним законодавством, у тому числі на

інпнцтво житла.

- Форма № 4-Зкд - „Звіт про надходження і використання

Інших надходжень спеціального фонду" (№ 4-Зкм).

Установи складають звіт за коштами, що відносяться до інших її.і ічоджень спеціального фонду бюджету, та надходять в результаті І" і іподілу коштів від головних розпорядників бюджетних коштів.

- Форма № 4-Зкд.і - „Звіт про надходження і використання

Інших надходжень спеціального фонду (позики міжнародних фі-

ИШісових організацій)" (№ 4-Зкм).

Звіт складають ті установами, які отримують кошти міжна-I'' ппіч фінансових організацій для підготовки та реалізації проек-і їм економічного і соціального розвитку України.

- Форма М 4-4 кд —„Звіт про надходження і використання

и ів, отриманих на виконання програм соціально-економічного

і і культурного розвитку регіонів" (№ 4-4 км).

Звіт складається установами, які утримуються за рахупої коштів державного бюджету і отримують субвенцію з місцевої «і бюджету на виконання програм соціально-економічного і і культурного розвитку регіонів.

Кожна бюджетна установа складає звіти за формами № 4 тільки за відповідними джерелами надходжень, які є в цій установі.

5) Форма № 7кд - „Звіт про заборгованість бюджетних у< га

нов" (№ 7км).

Звіт складають бюджетні установи, які мають дебіторську і,і кредиторську заборгованість, що виникла в установі при викопнії ні кошторису за поточний та минулі роки:

- у розрізі кодів економічної та програмної класифікації Ш

датків;

- окремо за коштами, отриманими із загального та спеці.і п

ного фондів.

Звіт включає заборгованість за сумами збитків, недостач і крадіжок коштів та матеріальних цінностей, віднесених на ра\\ нок винних осіб.

6) Форма № 7кд.1 - „Звіт про заборгованість бюджети

установ за окремими програмами" (№ 7 км.1).

Звіт складають установи за сумами заборгованості, що н

кла при виконанні кошторису за поточний та минулі роки за окрі мими програмами.

До форм квартальної фінансової звітності додапьі | пояснювальна записка, яка включає текст та додатки.

Головні розпорядники бюджетних коштів та бюджеті установи, які мають підвідомчі установи, зведені квартальні фінансові звіти про виконання кошторисів складають у такому самому обсязі.

7) Пояснювальна записка до квартального звіту повнішії мі

стити наступну інформацію та довідки:

- назву установи та її місцезнаходження; короткий опік

основної діяльності установи; назву органу управління, \

підпорядкуванні якого перебуває установа; середню чисельнії ГІ

працівників;

- роз'яснення щодо виявлених помилок минулих років її

пов'язаних з ними коригувань;

основні фактори, що вплинули на невиконання кошторису, (ті про заборгованість за заробітною платою та іншими

і п.ними виплатами;

іміпи у фінансовому стані бюджетної установи за звітний

І'ИГІ

ік'структуризовану заборгованість бюджетної установи та ні і. і.пні для неї;

анульовані та відновлені протоколи взаємозаліків і шимі та відновлені векселі минулих періодів;

розбіжності між даними різних форм звітності, а також між пінками звітності на кінець 2004 року і на початок 2005 року що іакі розбіжності мали місце);

- у разі сплати до бюджету штрафів, накладених на

ькегиу установу контрольними органами, - суму виплати,

III и гану, винних осіб (крім зведених фінансових звітів);

- надходження благодійних внесків, грантів, дарунків та

і ицій у національній та іноземній валюті, підставу та мету їх

тримання;

- розшифрування поточних рахунків, що перебувають в

овах банків, підстави для наявності таких рахунків із

ічешіям залишків на цих рахунках та виду коштів (крім юних фінансових звітів). До пояснювальної записки додаються такі довідки:

1) Довідка про депозитні операції бюджетних установ.

2) Інформація про виконання статті 77 Закону України "Про

Державний бюджет України на 2005 рік" . Наводиться інформація

їм коштами, що отримані як плата за послуги, які надавались

цж етними установами.

3) Довідка про суми дебіторської та кредиторської

і.іпоргованості установи за операціями, які не відображаються у

формі N 7д, N 7м "Звіт про заборгованість бюджетних установ".

Розпорядники бюджетних коштів нижчого рівня, які ні римують асигнування на виконання окремих програм як від і їй и о розпорядника вищого рівня, так і від інших міністерств, у Фінансових звітах відображають усі операції про суми отриманих коштів та їх використання.

Фінансовий звіт такого розпорядника бюджетних коштів включається до зведеного квартального фінансового звіту розпорядника вищого рівня.

Квартальна фінансова звітність підписується керівниками установ та організацій і головними бухгалтерами.

Квартальні фінансові звіти подаються у повному обсязі:

- установі вищого рівня;

- органу Державного казначейства України - при отрим;імш

коштів Державного бюджету України;

- фінансовому органу - при утриманні за рахунок кої

місцевого бюджету;

- Рахунковій палаті - центральними органами виконавчої

влади та іншими головними розпорядниками бюджетних коші ів

Головні розпорядники бюджетних коштів подають зведеніквартальні фінансові звіти до Управління консолідованої звітної 11 з виконання бюджетів Державного казначейства України.

Річна звітність розпорядників бюджетних коштів

Річні фінансові звіти надаються:

1) Розпорядниками бюджетних коштів:

- установі вищого рівня;

- органу Державного казначейства України.

2) Міністерствами, іншими центральними органами

виконавчої влади:

- Державному казначейству України;

- Рахунковій палаті.

Керівники підприємств, установ та організацій, що дном, ні основі державної власності забезпечують проведення річноїінвентаризації перед складанням звітності за рік. Проведеш річної інвентаризації за 2005 рік регламентовано накачоМіністерства промислової політики України №343 від 15 вереїі 2005 року. Відповідно до цього наказу та на виконання Закон)України „Про бухгалтерський облік та фінансову звітністьІ Україні" №996-ХІУ від 16.07.99 року, постанови Кабінет)

Міністрів України від 28.02.2000 року № 419 „Про затверджу

порядку подання фінансової звітності" річна інвентарні;!, здійснюється по всіх статтях балансу (табл. 29).

Результати інвентаризації статей балансу надаються разом із

річнимзвітом за результатами господарської діяльності підпри-

іі у 2005 році управлінню методології бухгалтерського обліку

шості Мінпромполітики України. Начальники міністерств, га-

иих департаментів аналізують інформацію про проведення ін-

призації і приймають рішення щодо поліпшення фінансово-

момічного стану підприємств.

Установита організації, які отримують кошти державного місцевих бюджетів складають річні фінансові звіті за 2005 рік >1>ядку, затвердженому наказом Державного казначейства ■ .шиї від 28 грудня 2005 року № 246. До складу річної фінансової звітності входять наступні форми:

1) „Баланс" (форма № 1);

2) „Звіт про виконання загального фонду кошторису

■ і інови"(форми № 2д, № 2м);

І) „Звіт про виконання загального фонду кошторису ікони"форма № 2-валюта);

4) „Звіт про надходження і використання коштів, отриманих іатаза послуги, що надаються бюджетними установами" (форми№ 4-1д, № 4-1м);

5) „Звіт про надходження і використання коштів, отриманих

за іншими джерелами власних надходжень бюджетних установ"

(форми № 4-2д, № 4-2м);

6) „Звіт про надходження і використання інших надходженії

спеціального фонду" (форми № 4-Зд, № 4-Зм) ;

7) „Звіт про надходження і використання інших надходженії

спеціального фонду (позики міжнародних фінансових

організацій)" (форми № 4-Зд.і, № 4-Зм.і);

8) „Звіт про надходження і використання коштів, отрим;п

на виконання програм соціально-економічного та культурною розвитку регіонів" (форми № 4-4д);

9) „Звіт про рух необоротних активів" (форма №5);

10) „Звіт про рух матеріалів і продуктів харчування" (формі

№6);

11) „Звіт про заборгованість бюджетних установ" (форми .ЇМ'

№ 7м);

12) „Звіт про заборгованість бюджетних установ за окремими

програмами" (форми № 7д., 1№ 7м. 1);

13) „Звіт про результати фінансової діяльності" (форма № 'М

14) „Звіт про недостачі та крадіжки грошових коштів М

матеріальних цінностей в бюджетних установах" (форма № 15);

15) пояснювальна записка до річного звіту, що включає те і і

та додатки.

Головні розпорядники бюджетних коштів та бюджеті установи, які мають підвідомчі установи, зведені річні фінансовізвіти про виконання кошторисів складають у такому само обсязі.

Розглянемо детальніше склад та порядок заповнення формзвітів розпорядниками бюджетних коштів.

1) Форма № 1 „Баланс" містить узагальнені підсумкові моїН зники, отримані на підставі звірених даних бухгалтерських , і ментів за станом на початок та на кінець бюджетного період) Вхідні сальдо статей "Балансу" на початок 2005 року повинні бути тотожними вихідним даним статей "Балансу" на 2004 рік.

Установи складають єдиний Баланс:

- за всіма рахунками та про всі господарські операції її |

стосуються її діяльності;

- за всіма коштами загального і спеціального фондів;

- за всіма видами бюджетів.

Балансскладається з активів та пасивів.

АКТИВ ПАСИВ

І'мил І Необоротні активи Розділі Власний капітал

Гімни 2 Оборотні активи Розділ 2 Зобов'язання

Рочділ 3 Витрати Розділ 3 Доходи

Ви і.ніс Баланс

V розділі „Необоротні активи" відображається вартість мате-

|1І і і її них і нематеріальних активів установи, отриманих для довго-

грнишюго використання і не призначених для реалізації або ви-

фіімання протягом одного року.

У розділі „Оборотні активи" відображені грошові кошти та їх ■ і ■ні. п іп іти, а також інші активи призначені для реалізації або вико-риі іанпя протягом року (матеріали, продукти харчування, усі види І іш і м на, малоцінні та швидкозношувані предмети, дебіторська ірі ованість, розрахунки, одержані векселі, каса, інші кошти). Розділ„Витрати", призначений для відображення фактичних і кін і витрат бюджетних установ, проведених протягом бю-і і є і ного року.

V розділі „Власний капітал" відображені суми фондів бюджет-

ус ганов і фінансових результатів діяльності за минулі роки.

Фонди бюджетних установ складаються з фонду в необоротних її і іімііх і фонду в малоцінних та швидкозношуваних предметах.

У розділі „Зобов'язання" відображаються поточні та довго-і і рокові зобов'язання бюджетних установ (кредити, позики, коро-рко<і рокові видані векселі; кредиторська заборгованість за

I їй [рахунками з постачальниками, підрядниками та замовниками

II ииконані роботи й надані послуги; кредиторська заборгованість,

иі.і шіпикла в процесі виконання державних цільових програм).

Розділ „Доходи" призначений для відображення всіх надхо-

іі ■ ні. бюджетної установи, які вона отримує на виконання кош-

Горису, у річному фінансовому звіті не заповнюється (крім рядка

і і ()скільки всі доходи підсумковими оборотами в кінці року

Іімсуються на результат виконання кошторису за рік, то записів у

' рифі „На кінець року" не повинно бути (крім доходів за витрата-

іаіібутніх періодів).

До Балансу додаються довідки до рахунку 70 „Доходи загатки о фонду" та до рахунку 71 „Доходи спеціального фонду".

До річного Балансу додається довідка органу Держиш начейства України про залишки коштів загального та піп фондів державного (місцевого) бюджету на реєстраційних (і них реєстраційних) та поточних рахунках бюджетної устане і чаток року. За даними цієї довідки складається Реєсір мри коштів загального та спеціального фондів державі іон і (мі бюджету на реєстраційних (спеціальних реєстраційних) іа і рахунках установи за станом на 1 січня наступного року.

До річного Балансу додається довідка органу Держиш начейства України про залишки коштів загального та піп фондів державного (місцевого) бюджету на реєстраційних (і них реєстраційних) та поточних рахунках бюджетної устане і чаток року. За даними цієї довідки складається Реєсір мри коштів загального та спеціального фондів державі іон і (мі бюджету на реєстраційних (спеціальних реєстраційних) іа і рахунках установи за станом на 1 січня наступного року.

Реєстри про залишки коштів додаються до звсдспи

фінансових звітів головних розпорядників бюджетних їм

бюджетних установ, що мають підвідомчі установи.

2) Форма М 2д „Звіт про виконання загального фоі

торису установи" (№ 2м).

Розпорядники та одержувачі коштів державною (ми їй и бюджету складають звіт:

- на підставі даних про отримані і використані аси і її

загального фонду бюджету згідно з кошторисом та план

нувань;

- за кожним кодом програмної класифікації ми

кредитування державного бюджету (або тимчасової клаї ифії видатків та кредитування місцевих бюджетів) у розрін і < номічної класифікації видатків бюджету та клпиіфіі кредитування бюджету.

Крім того, складається зведений звіт форми N кодами програмної класифікації видатків та кредитунапм і вного бюджету (або за всіма кодами тимчасової класифії видатків та кредитування місцевих бюджетів).

3) Форма № 2-валюта „Звіт про використання ко N І

льного фонду бюджету з міжнародної діяльності України і > і ється установами, що отримують асигнування в іноземній

Звіт- складається за кожним кодом програмної клаї пфіі видатків та кредитування державного бюджету в розрі економічної класифікації видатків бюджету та кллінфії кредитування бюджету; операції відображаються в пацп валюті України в сумах, які визначаються шляхом пері іноземної валюти за курсом Національного банку Перерахунок здійснюється відповідно до Порядку, затнер і > ■ > наказом Державного казначейства України від 27 трапім року № 96.

І міми державного бюджету з міжнародної діяльності, що 11. бюджетні установи в національній валюті України, у 1 налюта не відображаються.

І піти форми № 4д про надходження і використання коштів і її.ного фонду складаються установами, які отримують кош-г .піною бюджету в розрізі кодів програмної класифікації ;.і формами:

Форма № 4-1д - „Звіт про надходження і використання ко-пірііманих як плата за послуги, що надаються бюджетними і імами" (№ 4-ім).

Інші складають установи, що отримують плату за послуги

піни сі характеру, які відповідають чинному законодавству та

имжо плануються у кошторисі. Це послуги, пов'язані з ви-

ііиим основних функцій і завдань бюджетної установи та пла-

і'гпду власного майна.

Форма № 4-2д - „Звіт про надходження і використання ко-імріїманих за іншими джерелами власних надходжень бю-пп\ установ" (№ 4-2 м).

(ні і н складаються установами за коштами, які: НЄ мають постійного характеру;

плануються за попередньо обумовленими рішеннями Кабі-Iинетрів України або за вже укладеними угодами, або за карними планами проведення централізованих заходів; надходять у вигляді грантів, дарунків, благодійних внесків,

11 піп і (гідно з чинним законодавством .

Форма № 4-Зд - „Звіт про надходження і використання ін-і (ходжень спеціального фонду" складають установи, які за ппамп головних розпорядників коштів отримують кошти, носяться до інших надходжень спеціального фонду бюдже-іму числі надходження від реалізації майна (№ 4-3 м). Форма № 4-Зд.і - „Звіт про надходження і використання ідходжень спеціального фонду (позики міжнародних фі-іі. омпх організацій)" складають установи, які отримують кошти і н іродних фінансових організацій для підготовки та реалізації

пі економічного і соціального розвитку України (№ 4-Зм. 1).

Форма № 4-4 д - „Звіт про надходження і використання

мни. отриманих на виконання програм соціально-економічного

урного розвитку регіонів" складається установами, які

щм\ юіься за рахунок коштів державного бюджету і отримують

субвенцію з місцевого бюджету на виконання програм соціально-економічного та культурного розвитку регіонів.

субвенцію з місцевого бюджету на виконання програм соціально-економічного та культурного розвитку регіонів.

5) Форма № 5- „Звіт про рух необоротних активів" відобра

жає вартість необоротних активів бюджетної установи на початок

і кінець року, їх рух протягом бюджетного року (будинки, спору

ди, машини, обладнання, інструменти, прилади, інвентар).

6) Форма № 6 - „Звіт про рух матеріалів і продуктів харчуван

ня" відображає рух протягом року матеріалів і продуктів харчування

та їх залишки на початок і кінець року (продукти харчування, меди

каменти і перев'язувальні засоби, господарські матеріали і канцеляр

ське приладдя, паливо, горючі і мастильні матеріали).

7) Форма М 7д — „Звіт про заборгованість бюджетних установ".

Бюджетні установи складають звіти про фактичну дебіторську та кредиторську заборгованість, яка виникла в установі при виконанні кошторису за звітний та минулі роки і яка на кінець звітного року залишилась на обліку або була списана.

У разі, коли джерелом надання кредитів є кошти, що надійшли до спеціального фонду як суми повернутих кредитів, які надавалися із загального фонду бюджету раніше, у звітності:

- за загальним фондом відображається зменшення дебіторської

заборгованості в сумі повернутих кредитів (тобто відображається

різниця між сумою наданих кредитів та сумою повернутих кредитів)

при цьому, кредиторська заборгованість перед бюджетом за

кредитами, наданими із загального фонду державного бюджету, не

змінюється;

- за спеціальним фондом відображається дебіторська

заборгованість установ за сумами кредитів, наданих позичальникам

із спеціального фонду бюджету.

Звіт складається в розрізі кодів економічної та програмної класифікації видатків і містить інформацію про заборгованість бюджетних установ за видатками, так і за нарахованими доходами.

- Форма № 7д.1 - „Звіт про заборгованість бюджетних уста

нов за окремими програмами" розпорядники коштів складають і;і

сумами заборгованості, шо виникла при виконанні кошторису за

звітний та минулі роки и окремими програмами, передбаченими у

Державному бюджеті України (за придбані та відпущені матеріа

льні цінності, за надані пільгові довготермінові кредити тощо).

Ця заборгованість не пов'язана з видатками установи на її утримання.

8) Форма № 9- „Звіт про результати фінансової діяльності" складається бюджетними установами для відображення результату їх фінансової діяльності за звітний рік.

У звіті відображаються:

- операції, проведені за доходами, видатками бюджетної

установи;

- операції, наслідками яких є збільшення або зменшення до

ходів та/або видатків бюджетної установи.

Результат фінансової діяльності бюджетної установи визначається шляхом списання підсумковими оборотами доходів та видатків за 2005 рік.

9) Форма № 15 - „Звіт про недостачі та крадіжки грошових

коштів та матеріальних цінностей в бюджетних установах" відо

бражає недостачі та крадіжки грошей і матеріальних цінностей в

розрізі заходів, що були проведені для їх усунення.

10) Пояснювальна записка до річного звіту.

Пояснювальна записка до квартального та річного звітів ві

дображає:

- короткий опис діяльності бюджетної установи;

- роз'яснення щодо виявлених помилок минулих років та

пов'язаних з ними коригувань;

- основні фактори, що вплинули на невиконання кошторису,

дані про заборгованість за заробітною платою та іншими соціаль

ними виплатами та причини виникнення;

- зміни у фінансовому стані бюджетної установи за звітний рік;

- результати проведення щорічної інвентаризації активів та

зобов'язань;

- реструктуризовану заборгованість бюджетної установи та

підстави для неї;

- анульовані та відновлені протоколи взаємозаліків і відміне

ні та відновлені векселі минулих періодів;

- розбіжності між даними різних форм звітності, а також між

показниками звітності на кінець 2004 року і на початок 2005 року

(якщо такі розбіжності мали місце);

- суму виплат штрафів, накладених на бюджетну установу

контролюючими органами, підстави, винних осіб;

- надходження коштів для виконання окремих доручень,

благодійних внесків, грантів, дарунків та інвестицій у

національній та іноземній валюті, підставу та мету їх отримання;

- розшифровку поточних рахунків, що відкриті в установах банків, підстави для наявності таких рахунків із зазначенням залишків на цих рахунках та виду коштів.

До пояснювальної записки крім вищеназваних даних надаються наступні довідки та реєстри:

1) Довідка про рух грошових коштів, в якій наводено суми

коштів за операціями, проведеними у грошовій та негрошовій

формах.

2) Довідка про залишки коштів загального та спеціального

фондів державного або місцевих бюджетів на реєстраційних

(спеціальних реєстраційних) рахунках за станом на 1 січня 2006

року. За цією формою довідка надається органами Державного

казначейства України. Установи банків надають такі довідки за

встановленими ними формами.

3) Реєстр про залишки коштів загального та спеціального

фондів державного (місцевого) бюджету на реєстраційних

(спеціальних реєстраційних) та поточних рахунках установ за

станом на 1 січня 2006 року. Складається установами за даними

довідок органів Державного казначейства України або установ

банків.

4) Реєстр про залишки коштів загального та спеціального

фондів державного (місцевого) бюджету на реєстраційних

(спеціальних реєстраційних) та поточних рахунках підвідомчих

бюджетних установ за станом на 1 січня 2006 року. Цей реєстр

додається до зведених річних фінансових звітів головних

розпорядників бюджетних коштів та бюджетних установ, що

мають підвідомчі установи, і складається за даними довідок

органів Державного казначейства України або установ банків.

5) Довідка про дебіторську заборгованість, яка складається за

загальним та спеціальним фондом, з вказівкою у разі наявності

причин виникнення дебіторської заборгованості.

6) Довідка про депозитні операції бюджетних установ, що

проводить бюджетна установа відповідно до нормативно-

правових актів.

7) Інформація про виконання статті 78 Закону України "Про

Державний бюджет України на 2005 рік". Наводиться інформація

за коштами, що отримані як плата за послуги, які надавались

бюджетними установами (крім надходжень у натуральній формі).

8) Довідка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формі N 7д, N 7м "Звіт про заборгованість бюджетних установ".

При наявності розбіжності між плановими бюджетними асигнуваннями і фактичним надходженням коштів у пояснювальній записці до річного фінансового звіту обов'язково мають бути викладені роз'яснення.

Річні фінансові звіти перевіряються на відповідність даних обліку і візуються відповідним органом Державного казначейства України.

Головні розпорядники бюджетних коштів для складання зведених звітів приймають звіти від розпорядників нижчого рівня тільки у разі наявності візи органами Державного казначейства України.

Річні фінансові звіти подаються у повному обсязі:

- установі вищого рівня;

- органу Державного казначейства України;

- Рахунковій палаті.

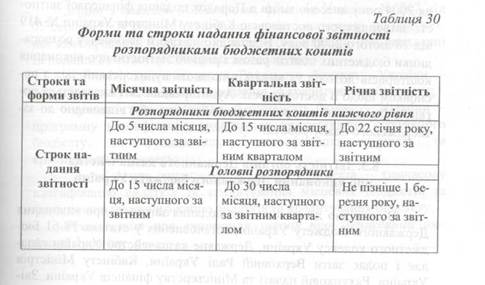

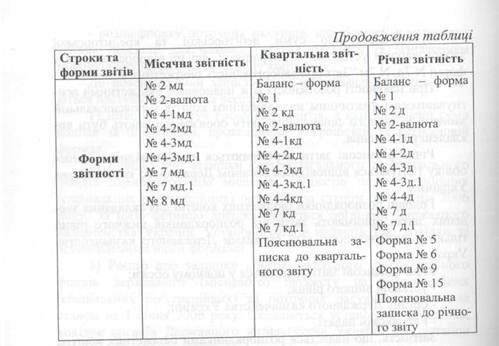

Звітність, що надається розпорядниками бюджетних коштів, за строками та формами надання зведена в таблиці 30.

| |||||||

| |||||||

| |||||||

| |||||||

|

Постановою Кабінету Міністрів України № 1777 від 31 грудня 2004 року внесено зміни в Порядок подання фінансової звітності, затвердженого постановою Кабінету Міністрів України № 419 від 28 лютого 2000 року. Відповідно до цього документу розпорядники бюджетних коштів разом з річною звітністю про виконання кошторисів доходів та видатків подають аудиторський звіт з висновком щодо її достовірності. Аудиторський звіт складається органом Державної контрольно-ревізійної служби відповідно до затвердженого плану роботи.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- III. Виконання бюджету

- III. Вимоги безпеки під час виконання роботи

- III. Вимоги безпеки під час виконання роботи

- V. Виконання вправ на застосування узагальнювальних правил.

- Алгоритм розробки методичних основ бюджетування

- Аналіз, звітність і аудит у сфері праці

- Аудит витрат на виробництво продукції, виконання робіт, надання послуг

- БАЖАННЯ і НАМІРИ - це миттєво виникаючі і досить часто змінюють один одного мотиваційні суб'єктивні стани, що відповідають змінюваних умов виконання дії.

- Безпека виконання робіт.

- Будівельний генеральний план на стадії виконання окремих видів будівельно-монтажних робіт.

- Будівельні роботи. Поняття. Підготовчі роботи. Поняття, особливості виконання.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тестові завдання | | | Звітність органів Державного казначейства про виконання Державного бюджету України |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |