- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Контроль ефективності використання бюджетних коштів Рахунковою палатою України

Незалежний державний фінансовий контроль є однією з найважливіших функцій державного управління у демократичних країнах світу. В Україні контроль за доцільністю та ефективністю управління бюджетними ресурсами, виявлення відхилень від законності та своєчасне вжиття відповідних заходів здійснюється Рахунковою палатою. Правила та процедури проведення перевірок Рахунковою палатою встановлено Стандартом, затвердженим постановою Колегії Рахункової палати № 28-6 від 27 грудня 2004 року, розробленого у відповідності до Закону України „Про Рахункову палату", Бюджетним кодексом, з урахуванням стандартів аудиту ЮТО8АІ.

Рахункова палата здійснює зовнішній контроль у формі ревізії, перевірки (далі - перевірка). Згідно із змінами, внесеними Законом України №3202-ІУ від 15 грудня 2005 року, Рахункова палата також проводить державний фінансовий аудит у порядку, визначеному законодавчо.

Перевірка - це встановлення та аналіз фактів у процесі виконання Державного бюджету України та їх оцінка з точки зору законності, ефективності та доцільності.

Мета перевірки - встановлення стану справ щодо використання коштів Державного бюджету України, загальнодержавних цільових фондів, валютних та кредитно-фінансових ресурсів, інших державних коштів пов'язаних з Державним бюджетом України та його оцінка з точки зору законності, ефективності та доцільності, а також оцінка стану внутрішнього контролю об'єкта перевірки, надання пропозицій щодо усунення порушень чинного за конодавства України.

Предмет перевірки - порядок використання коштів Держаи ного бюджету України, загальнодержавних цільових фондів, нлютних та кредитно-фінансових ресурсів, інших державних кот-

ківпов'язаних з Державним бюджетом України, їх рух, нормативно-правові акти, розпорядчі та інші документи, пов'язані з діяльністю учасників бюджетного процесу в цій сфері. Об'єктами перевіркиРахункової палати є:

- Апарат Верховної Ради України;

- Адміністрація Президента України;

- Державне управління справами;

- Секретаріат Кабінету Міністрів України;

- апарат Ради національної безпеки і оборони України;

- Секретаріат Уповноваженого Верховної Ради України з

прав людини;

- Національний банк України;

- уповноважені банки та інші фінансові установи, що здійс

нюють обслуговування коштів Державного бюджету України;

- апарати Конституційного, Верховного та Вищого господар

ського судів України, інші судові органи;

- центральні органи виконавчої влади;

- апарат Генеральної прокуратури України, інші правоохо

ронні та контрольні органи України;

- Вища рада юстиції;

- Центральна виборча комісія;

- місцеві державні адміністрації та органи місцевого само

врядування в частині використання ними коштів Державного бю

джету України;

- інші бюджетні установи - розпорядники коштів Державно

го бюджету України усіх рівнів, інші юридичні особи, незалежно

від форм власності, в разі отримання ними коштів Державного

бюджету України, кредитів під гарантію держави;

- громадські організації, політичні партії та інші в частині

пмкористання коштів Державного бюджету України;

- загальнодержавні цільові фонди;

- інші об'єкти в тій частині їх діяльності, яка стосується ви

користання коштів Державного бюджету України.

Суб'єкти перевірки:

- посадові особи Рахункової палати;

- особи, залучені Рахунковою палатою до проведення переві

рки як спеціалісти або експерти.

Реалізацію завдань, які виконує Рахункова палата, забезпечують 10 департаментів за такими основними напрямами діяльності.

- контроль видатків на судову владу, оборону, правоохорон

ну діяльність та безпеку держави;

- контроль видатків на агропромисловий комплекс та вироб

ничу інфраструктуру;

- контроль використання коштів цільових бюджетних та

державних позабюджетних фондів;

- контроль видатків на соціальну сферу та науку;

- контроль та аналіз бюджетів України;

- контроль видатків на державне управління;

- контроль державного боргу та діяльності банківських установ;

- контроль за дотриманням законодавства з питань бюджету;

- контроль видатків на промисловість та енергетику;

- контроль за використанням коштів державного бюджету у

регіонах.

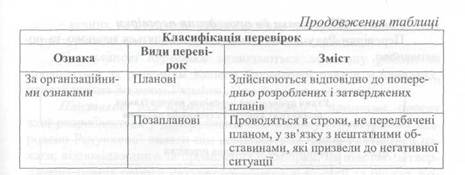

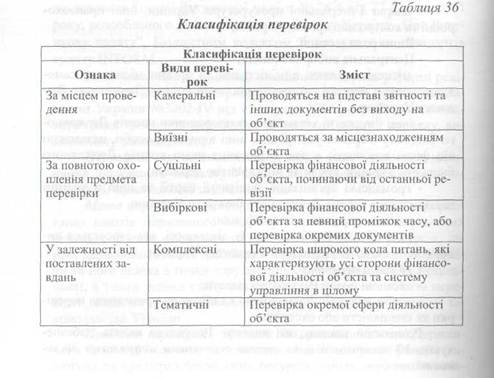

Класифікація перевірок, які проводяться Рахунковою палатою розглянуто в таблиці 36.

Однією з визначальних ознак діяльності Рахункової палати є принцип плановості, який закладено в проведення всіх її контрольно-аналітичних та експертних заходів.

План роботи Рахункової палати формується на основі:

- пропозицій головних контролерів-директорів департамен

тів, заступників Голови і Голови Рахункової палати;

- звернень та пропозицій Президента України;

- постанов або протокольних доручень Верховної Ради України;

- звернень комітетів Верховної Ради України та народних депу

татів України, за якими Верховна Рада України приймає рішення.

Затверджується план роботи Колегією Рахункової палати. Тематика контрольних заходів ретельно формується, базуючись на детальному аналізі бюджетного процесу; змін законодавства щодо виконання бюджету; напрямів використання бюджетних коштів; соціально-економічних процесів; очікуваних від контрольних заходів результатів.

Повноваження Рахункової палати щодо аналізу бюджетного процесу уточнені нормами Бюджетного кодексу України та реалізуються шляхом здійснення Рахунковою палатою щоквартальних, піврічних та річних аналізів виконання Державного бюджету України. Одним з основних напрямів, які постійно перебувають в полі зору Рахункової палати, є контроль за використанням бюджетних коштів на соціальні питання, на потреби платників податків.

Розглянемо порядок підготовки та проведення перевірок Рахунковою палатою та оформлення їх результатів. Основні етапи організації перевірок наведено на рисунку 48.

Планові перевірки проводяться на підставі: - річних та поточних планів роботи Рахункової палати та її Колегії;

- річних та поточних планів роботи департаментів та інших структурних підрозділів, які мають на це повноваження.

Позапланові перевірки включаються до плану роботи та проводяться за рішенням Колегії Рахункової палати у випадках, передбачених Законом України „Про Рахункову палату".

Підставою для проведення перевірки є програма, проект якої розробляється у департаменті або іншому структурному підрозділі Рахункової палати під керівництвом члена Рахункової палати, відповідального за проведення перевірки, на підставі затверджених планів роботи Рахункової палати, її Колегії та рішень Колегії Рахункової палати про проведення позапланових перевірок. Програма перевірки підписується членом Рахункової палати, відповідальним за проведення перевірки, та затверджується Головою Рахункової палати, Першим заступником або заступником Голови, а в разі потреби - Колегією Рахункової палати.

Перед складанням програми перевірки відповідальний член Рахункової палати організовує попереднє вивчення об'єктів перевірки за такими питаннями:

- предмет перевірки;

- перелік об'єктів, які підлягають перевірці;

- напрями діяльності кожного об'єкта перевірки;

- джерела отримання інформації;

- строки перевірки;

- склад контрольної групи суб'єкта перевірки;

- інші питання.

Під час попереднього вивчення об'єктів та предмета перевірки проводиться аналіз:

1) нормативно-правових актів, що стосуються предмета пе

ревірки;

2) даних щодо бюджетних призначень та фактичних витрат з

Державного бюджету України, що стосуються об'єктів та предме

та перевірки;

3) фінансової та статистичної звітності, що складаються

об'єктом перевірки;

4) структури об'єкта перевірки;

5) виконання об'єктом перевірки бюджетних програм та ін

ших повноважень у частині, що стосується використання держав

них коштів;

І )

6) матеріалів попередніх перевірок, проведених Рахунковою

палатою з питань, які перевіряються, а також результатів переві

рок, що проводилися іншими контрольними органами;

7) матеріалів засобів масової інформації.

Під час попереднього вивчення у межах предмету перевірки досліджуються такі питання:

- наскільки діяльність об'єкта перевірки відповідає вимогам

чинного законодавства України;

- розподіл функцій, повноважень та відповідальності на кож

ному рівні управління об'єкта перевірки;

- система звітності та моніторингу діяльності об'єкта переві

рки з метою отримання об'єктивної та достовірної інформації про

результати його діяльності;

- процедури та заходи щодо забезпечення збереження фінан

сових та матеріальних ресурсів тощо.

За результатами попереднього вивчення об'єкта та предмета перевірки складається програма перевірки, яка визначає:

- мету перевірки;

- предмет перевірки;

- перелік конкретних питань, які будуть перевірятися та обу

мовлюють обсяг перевірки;

- об'єкт перевірки;

- терміни проведення перевірки та складання акта та звіту за

її результатами;

- планові трудовитрати;

- склад контрольної групи суб'єкта перевірки.

Якщо метою перевірки є визначення ефективності використання коштів, у програмі перевірки передбачаються наступні критерії оцінки ефективності використання державних коштів:

1) продуктивність - це співвідношення між випуском продукції, наданням послуг та іншими результатами діяльності розпорядника або одержувача коштів Державного бюджету України та використаними на їх виробництво матеріальними, фінансовими та трудовими ресурсами;

2) результативність — ступінь відповідності фактичних ре

зультатів діяльності розпорядника або одержувача бюджетних

коштів запланованим результатам;

3) економність - досягнення розпорядником або отримува

чем бюджетних коштів запланованих результатів за рахунок вико-

' ристання найменшого обсягу бюджетних коштів або досягнення найкращого результату за рахунок використання заданого обсягу бюджетних коштів;

4) інші показники, нормативно встановлені та обґрунтовані внутрішніми документами об'єкта, що перевіряється.

Ефективність використання бюджетних коштів може оцінюватися на підставі оцінки як усіх показників ефективності, так і на підставі лише одного з них.

Читайте також:

- III. Контроль знань

- III. КОНТРОЛЬ і УПРАВЛІННЯ РЕКЛАМУВАННЯМ

- POS -Інтелект - відеоконтроль касових операцій

- V. Постанови Пленуму Верховного Суду України

- VI. Накази Генерального прокурора України

- VII Контроль постачальника

- XIII. Використання амортизаційних відрахувань

- А. Розрахунки з використанням дистанційного банкінгу.

- А/. Верховна Рада України.

- АГРАРНЕ ПРАВО УКРАЇНИ

- Аграрні закони України

- Адаптація законодавства України до законодавства ЄС - один із важливих інструментів створення в Україні нової правової системи та громадянського суспільства

| <== попередня сторінка | | | наступна сторінка ==> |

| Організація бюджетного контролю у системі казначейства | | | Етап - Порядок проведення перевірки |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |