- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

IV Етап: Вибір стратегії керування виявленими ризиками й виділення пріоритетних напрямків роботи

Після ранжирування виявлених ризиків авіакомпанії необхідно визначити стратегію керування ризиками окремо по кожному виді ризиків з виділенням пріоритетів, виходячи з наступних критеріїв:

- Доля відповідних витрат у структурі витрат авіакомпанії, а також непрямих витрат, пов'язаних з наявністю того або іншого ризику;

- Найбільша ймовірність настання подій (на основі експертної оцінки);

- Можливість впливу на ризик без додаткового фінансування;

- Можливість аналізу ризиків і впливу на ризик на ранній стадії нових великих проектів авіакомпанії;

- Продовження вже початих проектів.

- При цьому існують ризики, що вимагають реалізації окремих проектів:

- Група ризиків, пов'язаних з технічним обслуговуванням повітряних судів;

- Ризик зміни цін на ГСМ;

- Ризики, пов'язані із плануванням парку повітряних судів;

- Ризики, пов'язані з реалізацією проекту Термінал.

- А також ризики, робота з якими може вестися паралельно з роботою над окремими проектами:

- Валютні ризики;

- Група кредитних ризиків;

- Ризики, пов'язані з існуючими й лізинговими угодами, що готуються;

- Ризики, пов'язані з методологією планування діяльності авіакомпанії й бюджетування.

Крім цього, необхідно здійснювати загальний моніторинг процесів, що відбуваються в різних підрозділах авіакомпанії з метою виявлення нових, неврахованих раніше ризиків, а також нових бізнес-процесів, які можуть містити в собі ризики для авіакомпанії.

Рівень ризику господарської операції розглянутий у бізнес-плані може бути виміряний як абсолютними, так і відносними показниками, що характеризують розмір фінансових втрат підприємства.

Абсолютний розмір фінансових втрат - сума збитку, заподіяного потенційною можливістю в зв'язку з настанням несприятливої обставини, характерної для даного ризику. Цей показник може бути виражений двома методами:

· сума втрат майна;

· сума упущеної вигоди (недоотримання доходів, прибутків).

Відносний розмір фінансових втрат - відношення суми збитку до обраного базового показника (доходів, прибутків).

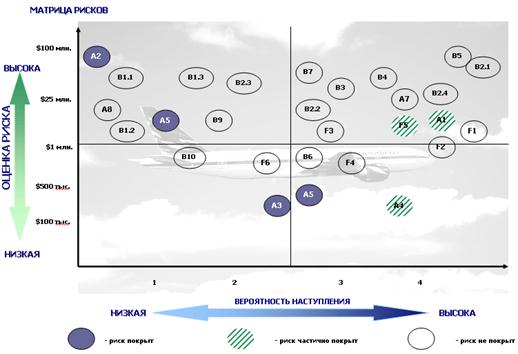

Після оцінки ймовірних ризиків бажано у бізнес-плані представити матрицю рис. 14.2.

Рисунок 14.2. – Матриця оцінки ризиків авіакомпанії

При визначенні рівня ризику, характерного для конкретної фінансової операції, угоди, виду діяльності можуть використовуватися такі методи:

- статистичний;

- експертний;

- метод бальної оцінки;

- змішаний.

Статистичний метод оцінки ризику передбачає організацію моніторингу за частотою настання ризикових подій, що мають місце при здійсненні різноманітних операцій у ретроспективному періоді або на підприємствах-аналогах, а також за розміром фінансових втрат (відхилень від середнього рівня прибутків) внаслідок їх настання. При цьому рівень (ступінь) ризику визначається розміром відхилення фактично отриманих прибутків від їхнього середнього розміру. Очевидно, що чим більший розмах відхилень, тим вищий ступінь ризикованості даної господарської операції рис. 14.3.

Рисунок 14.3. - Статистичний метод оцінки ризиків

Засобом ризику - (G) є середньоквадратичне відхилення фактичного (або прогнозованого) потоку прибутків (надходжень) від їхнього середнього розміру за цей же період. Кількісно цей розмір визначається в такий спосіб.

(14.1)

(14.1)

Di - фактичний або прогнозований прибуток в i-тому періоді;

Dcp- середній розмір прибутку за n-період;

n - число спостережень;

pi- - можливість одержання прибутку.

Можливість одержання прогнозованого розміру прибутку характеризується відношенням частоти одержання такого значення прибутку до загальної кількості спостережень.

Сума можливості всіх досліджуваних спостережень дорівнює 1, тобто

(14.2)

(14.2)

Відносним показником оцінки ризику є коефіцієнт варіації (Кв), що характеризує рівень ризику (Ур) і вимірюється як відношення середньоквадратичного відхилення в розмірі одержуваного прибутку (s) до планованого (очікуваного) рівня прибутку (Дпл)

(14.3)

(14.3)

Чим нижче коефіцієнт варіації, тим нижче рівень ризику господарської операції, тим бажаніше здійснення даної операції з погляду співвідношення прибутків і ризику.

Статистичний метод дослідження ризику потребує значного масиву даних, що не завжди є в розпорядженні при складанні бізнес-плану. При відсутності інформації доводиться звертатися до інших методів, наприклад, експертного.

Експертний метод оцінки ризику заснований на опрацюванні думок досвідчених підприємців або спеціалістів. З цією ціллю проводиться опитування спеціалістів на предмет оцінки можливості настання виникнення втрат або не досягнення планованих результатів. На основі отриманої інформації визначають можливість настання ризикового випадку як середню величину експертних оцінок.

Якщо ж підприємство має різноманітні варіанти оцінки бажаного результату від господарської операції (песимістична, стримана, оптимістична оцінка операції), то експерти повинні визначити можливість одержання прибутків по кожному варіанту.

Можливий прибуток у цілому по господарській операції в цьому випадку визначається як средньозважена величина проектованих прибутків по різноманітним варіантам на можливість їх одержання.

Читайте також:

- D-тригер з динамічним керуванням

- I. Аналіз контрольної роботи.

- I. Органи і системи, що забезпечують функцію виділення

- II. Вимоги безпеки перед початком роботи

- II. Вимоги безпеки праці перед початком роботи

- II.ТЕОРЕТИЧНІ ПИТАННЯ КУРСОВОЇ РОБОТИ

- III Етап: Складання карти ризиків авіакомпанії й ранжирування виявлених ризиків

- III. Вимоги безпеки під час виконання роботи

- III. Вимоги безпеки під час виконання роботи

- III. Вимоги безпеки під час виконання роботи

- III. За виділенням або поглинанням енергії

- III. ПОРЯДОК ПРОВЕДЕННЯ РОЗРАХУНКІВ КУРСОВОЇ РОБОТИ

| <== попередня сторінка | | | наступна сторінка ==> |

| III Етап: Складання карти ризиків авіакомпанії й ранжирування виявлених ризиків | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |