- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ПЕРЕЛІК І ПРИЗНАЧЕННЯ МЕМОРІАЛЬНИХ ОРДЕРІВ

| № м/о | Накопичувальні відомості, зведення | Номер рахунка, субрахунка | |

| Накопичувальна відомість за касовими опе- раціями | 380 (бюджет) | 301, 302 | |

| Накопичувальна відомість руху грошових ко- штів загального фонду в органах Державного казначейства України (установах банків) | 381 (бюджет) | 311, 312, 321 та інші | |

| Накопичувальна відомість руху грошових ко- штів спеціального фонду в органах Державного казначейства України (установах банків) | 382 (бюджет) | 313, 323, 324—329 | |

| Накопичувальна відомість за розрахунками з іншими дебіторами | 408 (бюджет) | ||

| Зведення розрахункових відомостей із заробітної плати та стипендії | 408 (бюджет) | ||

| Накопичувальна відомість за розрахунками з іншими кредиторами | 409 (бюджет) | ||

| Накопичувальна відомість за розрахунками в порядку планових платежів | 410 (бюджет) | ||

| Накопичувальна відомість за розрахунками з підзвітними особами | 386 (бюджет) | ||

| Накопичувальна відомість про вибуття та переміщення необоротних активів | 438 (бюджет) | 10,11, 12,14 | |

| Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів | 439 (бюджет) | ||

| Зведення накопичувальних відомостей про надходження продуктів харчування | 398 (бюджет) | ||

| Зведення накопичувальних відомостей про витрачання продуктів харчування | 411 (бюджет) | ||

| Накопичувальна відомість витрачання матеріалів | 396 (бюджет) | 231, 233—239 | |

| Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ | 409 (бюджет) | 711, 712 | |

| Зведення відомостей за розрахунками з батьками на утримання дітей | 406 (бюджет) | ||

| Накопичувальна відомість позабалансового обліку | 01 — 010 | ||

| 17 і далі | Меморіальні ордери для обліку інших операцій | 274 (бюджет) | 131—133, 363 та інші |

Записи в меморіальні ордери (основні регістри) здійснюють безпосередньо на підставі належним чином оформлених виправданих документів мірою їх надходження й опрацювання. У разі значної кількості однорідних документів за операціями їхні дані попередньо групують у допоміжних відомостях, місячні підсумки яких потім переносять у відповідні меморіальні ордери. Операції, які не потрібно накопичувати впродовж місяця або які не фіксуються в меморіальних ордерах № 1—16, реєструють у меморіальних ордерах ф. № 274 (бюджет). Так оформлюють, зокрема, нарахування зносу необоротних активів. Меморіальні ордери ф. № 274 застосовують також в установах із невеликим обсягом здійснюваних операцій.

Регістром синтетичного обліку за формою «Журнал-Головна» (в Інструкції № 68 назви форми немає) є книга «Журнал-Голов-

на», яка й дала назву формі. Облік у книзі «Журнал-Головна» ведуть, як правило, за субрахунками. За рішенням головного бухгалтера облік у ній можна вести за синтетичними рахунками. Порядок відкриття книги, записів до неї, звірки оборотів і залишків розглядався в курсі «Бухгалтерський облік».

Розроблені Державним казначейством облікові регістри надають формі «Журнал-Головна» низку переваг і особливостей, завдяки чому її можна застосовувати в бюджетних установах, що мають різний обсяг господарських операцій і рівень технології їх оброблення. Це такі особливості:

— меморіальні ордери № 1—16 застосовують у разі як ручного, так і автоматизованого ведення бухгалтерського обліку (наприклад, меморіальний ордер № 1. Накопичувальна відомість за касовими операціями — ф. № 380 (бюджет) і ф. № 380 — авт. (бюджет));

— аналітичний облік організують шляхом:

· використання позиційного способу записів в окремих меморіальних ордерах (меморіальні ордери № 4, 6, 7, 8);

· ведення типових регістрів аналітичного обліку (книг і карток кількісно-сумового обліку, касової книги, інвентарних карток тощо);

· використання спеціалізованих регістрів, призначених для бюджетних установ. З цією метою Державним казначейством України розроблено й затверджено 6 форм карток і книг аналітичного обліку бюджетних установ і порядок їх складання (Наказ Державного казначейства України від 06.10.2000 р. № 100);

· забезпечення в облікових регістрах синтетичного й аналітичного обліку, відокремленого обліку грошових коштів, доходів і видатків загального та спеціального фондів, що є принциповим для бюджетних установ;

· сувора регламентація облікових записів на рівні не лише синтетичного обліку (синтетичних рахунків і субрахунків), а й аналітичного, що надає формі «Журнал-Головна» переваг журнально-ордерної форми;

· пристосованість окремих регістрів синтетичного й аналітичного обліку до вимог звітності;

· урахування вимоги міжнародних стандартів щодо відокремленого обліку розрахунків з іншими дебіторами і кредиторами. З цією метою замість меморіального ордера № 6 «Розрахунки з іншими дебіторами і кредиторами» передбачено два меморіальні ордери: № 4 «Накопичувальна відомість за розрахунками з іншими дебіторами» і № 6 «Накопичувальна відомість за розрахунками з іншими кредиторами».

1.5. Особливості організації бухгалтерського обліку

В Україні здійснюється державне регулювання бухгалтерського обліку та фінансової звітності.

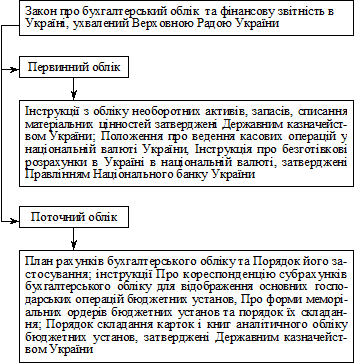

Основними нормативними документами, відповідно до яких організується облік у бюджетних установах, є Бюджетний кодекс України і Закон про бухгалтерський облік. Бюджетним кодексом регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, а Закон про бухгалтерський облік визначає правові засади організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Згідно зі ст. 6 цього Закону порядок ведення бухгалтерського обліку та складання фінансової звітності про виконання кошторисів і бюджетів установ регулюється Державним казначейством України, у складі якого є Управління методології з виконання бюджету, бухгалтерського обліку та звітності. Управління, здійснюючи повсякденне, поточне методологічне керівництво бухгалтерським обліком у бюджетних установах, розробляє План рахунків бухгалтерського обліку та Порядок його застосування, типову кореспонденцію рахунків (субрахунків), форми регістрів синтетичного й аналітичного обліку, інструкції з обліку наявності та використання бюджетних коштів, валютних операцій, необоротних активів, запасів, інвентаризації та списання матеріальних цінностей, форми звітності. Така сувора регламентація методології обліку забезпечує його єдність, порівнюваність показників різних галузей бюджетної сфери, можливість отримання зведених показників для контролю за виконанням кошторисів і бюджетів (рис. 1.7).

Рис. 1.7. Регламентація облікового процесу

в бюджетних установах

Важливу організаційну роль у господарському обліку відіграє Державний комітет України зі статистики, який розробляє та узгоджує з Міністерством фінансів України, Державним казначей-

ством України форми звітності. У бюджетних установах обов’язковим є застосування цілої низки первинних документів, наприклад з обліку необоротних активів, грошових коштів у касі, на рахунках у банку та органах Державного казначейства.

Регламентація облікового процесу забезпечується також іншими інструктивними матеріалами з обліку окремих об’єктів.

Таблиця 1.4

ПРИНЦИПИ ПОБУДОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ В БЮДЖЕТНИХ УСТАНОВАХ

| № | Назва принципу обліку згідно з міжнародним трактуванням | Сутність міжнародного принципу обліку | Назва принципу згідно з вітчизняним трактуванням | Сутність принципу для бюджетних установ |

| Conservatism | Цей принцип вимагає уникати недооцінювання зобов’язань та витрат, а також оцінювання активів і доходів. У зв’язку з цим потенційні збитки (знецінення активів, можливі зобов’язання) списуються на фінансові результати в момент отримання інформації про їхню можливість, а доходи відображаються в обліку лише за впевненості в отриманні їх | Обачність | Застосування в бухгалтерському обліку методів оцінювання, що мають запобігати заниженню оцінки активів, видатків, доходів | |

| Full Disclosure | Фінансові звіти й доповнення до них мають містити всю релевантну інформацію про фінансовий стан і результати діяльності суб’єкта господарювання. Інформація вважається релевантною, якщо вона може вплинути на оцінку статей звітності, або рішення, що приймаються на її основі | Повне висвітлення | Фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки господарських операцій і подій, здатних вплинути на рішення, що виносяться на її основі | |

| Business Entity | Кожен суб’єкт господарювання розглядається як господарська одиниця, що є відокремленою від інших фізичних чи юридичних осіб. Тому бухгалтерський облік ведеться окремо для суб’єкта господарювання | Автономність | Кожна бюджетна установа розглядається як юридична особа, відокремлена від інших фізичних і юридичних, через що майно і зобов’язання останніх не мають відображатися у фінансовій звітності установи | |

4 4

| Consistensy | У процесі ведення бухгалтерського обліку можуть бути застосовані різні методи бухгалтерського обліку. Принцип послідовності передбачає, якщо суб’єкт господарювання обрав певний метод обліку, він має застосовувати його постійно. Лише в крайніх випадках, коли виникає життєво необхідна ситуація, яка, своєю чергою, зумовлена об’єктивністю реальної практики, методи бухгалтерського обліку можуть бути змінені | Послідовність | Постійне (з року в рік) застосування установою обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених відповідними положеннями бухгалтерського обліку, і має бути обґрунтована й висвітлена у фінансовій звітності |

Закінчення табл. 1.4

Закінчення табл. 1.4

| Continuity or Going Concern | Підприємство здійснюватиме свою діяльність упродовж певного періоду і його діяльність не буде зупинена найближчим часом. Це припущення є основою для відображення статей активів за фактичною собівартістю, а не за ринковою вартістю, яка стає визначальною в разі ліквідації підприємства | Безперервність | Оцінка активів і зобов’язань бюджетної установи здійснюється, виходячи з припущення, що його діяльність триватиме далі | |

| Matching | Для визначення фінансового результату звітного періоду необхідно зіставити доходи певного періоду з витратами | Нарахування та відповідності доходів і витрат | Для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду із витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображають у бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів | |

| Substance over Form | Операції обліковуються відповідно до їхньої економічної сутності, а не юридичної форми | Превалювання сутності над формою | Операції обліковуються відповідно до їхньої економічної сутності, а не лише виходячи з юридичної форми | |

| Historical Cost | Цей принцип визначає пріоритет історичної собівартості над іншими видами оцінювання активів, оскільки вона характеризує реальну оцінку засобів, витрачених на закупівлю та виробництво їх | Історична (фактична) собівартість | Пріоритетною є оцінка активів бюджетних установ виходячи з витрат на виробництво та придбання їх | |

| Monetary Measurement | Цей принцип передбачає, що гроші є найуніверсальнішим вимірником різних об’єктів обліку, а також забезпечують адекватну оцінку господарської діяльності підприємства. Гроші стають основним детермінатором визначання фактів і подій | Єдиний грошовий вимірник | Вимірювання й узагальнення всіх господарських операцій бюджетних установ у фінансовій звітності здійснюють за єдиною грошовою формою | |

| Periodicity | Принцип визначає можливість і необхідність розподілу безперервної діяльності підприємства на звітні періоди для складання необхідної звітності та визначення результатів діяльності | Періодичність | Можливість розподілу діяльності бюджетних установ на певні періоди з метою складання фінансової звітності |

Міністерства та відомства України за погодженням із Державним казначейством у разі потреби можуть видавати вказівки щодо порядку застосування загальних положень із бухгалтерського обліку в установах своєї системи з урахуванням специфіки їхньої діяльності (наприклад, з обліку бібліотечних фондів, музейних цінностей, розрахунків зі стипендіатами, обліку виробничих витрат, військового майна тощо). Зазначені відомства також уживають заходів для посилення контрольних функцій бухгалтерського обліку, підвищення професійного рівня кадрів і ролі бух-

галтерських служб у забезпеченні ефективності фінансово-госпо-

дарської діяльності бюджетних установ. Отже, на галузевому рівні міністерства та відомства здійснюють як методологічне, так і організаційне керівництво бухгалтерським обліком.

Ведення бухгалтерського обліку, здійснення контролю за виконанням кошторисів доходів і видатків, а також складання звітності в бюджетних установах покладається на бухгалтерію, яка є, як правило, самостійною службою і має свою структуру.

Існують дві організаційні форми обліку в бюджетних установах — бухгалтерії при окремих установах і централізовані бухгалтерії. Самостійні бухгалтерії мають великі установи — вищі навчальні заклади, науково-дослідні інститути, лікарні тощо.

Указом Президента України від 25.12.2001 № 1251 «Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері»заплановано низку заходів, спрямованих на посилення ролі бухгалтерського обліку в зміцненні фінансової дисципліни та запобіганні правопорушенням у бюджетній сфері. Передбачається, зокрема, провести обов’язкову сертифікацію головних бухгалтерів (керівників фінансових служб), головних розпорядників коштів державного бюджету з метою підвищення професійних вимог до зазначених осіб стосовно ведення бухгалтерського обліку та складання фінансової звітності, а також розробити на основі міжнародних стандартів національні положення (стандарти) бухгалтерського обліку та складання фінансової звітності в державному секторі. За останні 5 років нормативне забезпечення обліку цілком поновлено, а його понятійний апарат побудовано переважно на загальноприйнятих у світовій практиці принципах, які є методологічним підґрунтям адаптації обліку до вимог міжнародних стандартів (табл. 1.4).

Процес реформування обліку є досить динамічним і тривалим. З метою гармонізації національної системи обліку в бюджетних установах щодо міжнародних стандартів розробляють нові інструктивні матеріали, змінюють і доповнюють чинні.

1 липня 2001 р. опубліковано Міжнародні стандарти фінансової звітності для суспільного сектору (МСФЗСС), розроблені постійним Комітетом з проблем суспільного сектору при Раді Міжнародної Федерації бухгалтерів (МФБ) і перекладені російською мовою міжнародним центром реформи бухгалтерського обліку (табл. 1.5). 21 Міжнародний стандарт бухгалтерського обліку для державного сектору (МСБОДС), перекладено українською мовою, але не оприлюднено.

Таблиця 1.5

ПЕРЕЛІК МІЖНАРОДНИХ СТАНДАРТІВ ФІНАНСОВОЇ ЗВІТНОСТІ

ДЛЯ СУСПІЛЬНОГО СЕКТОРУ (МСФЗСС)

| № стандарту | Назва | Призначення (основний зміст) стандарту |

| Подання фінансової звітності | Стандарт регламентує порядок подання фінансової звітності загального призначення. В ньому висвітлено низку положень щодо подання фінансової звітності, рекомендації з її структури і мінімальні вимоги до змісту із використанням методу нарахування | |

| Звіт про рух грошо- вих коштів | Стандарт регламентує обов’язкове подання у складі фінансової звітності звіту про рух грошових коштів, який вказує на джерела надходження грошових коштів, а також статті, за якими вони були витрачені впродовж звітного періоду | |

| Чистий прибуток чи збиток за період, фундаментальні по- милки чи зміни в обліковій політиці | Стандарт регламентує класифікацію і висвітлення певних статей фінансової звітності, які враховують для визначення чистого прибутку. Порядок обліку змін в обліковій політиці і виправ- лення фундаментальних помилок | |

| Вплив змін валютних курсів | Стандарт регламентує порядок обліку операцій, здійснених в іноземній валюті, висвітлення інформації щодо сум курсових різниць за операціями, пов’язаними із придбанням активів | |

| Витрати за позиками | Стандарт визначає порядок обліку операцій, здійснених в іноземній валюті, висвітлення інформації щодо сум курсових різниць за операціями, пов’язаними із придбанням активів | |

| Зведена фінансова звітність і облік інвестицій в контролюючі господарські суб’єкти | Стандарт стосується процесу підготовки і подання зведеної фінансової звітності та обліку в контролюючих господарських суб’єктах |

Закінчення табл. 1.5

| № стандарту | Назва | Призначення (основний зміст) стандарту |

| Облік інвестицій в асоційовані господарські суб’єкти | Стандарт є підставою для обліку частки участі в асоційованих господарських суб’єктах | |

| Фінансова звітність про участь у спільній діяльності | Стандарт регламентує порядок обліку участі у спільній діяльності та звітності про активи, зобов’язання, доходи та витрати | |

| Валовий дохід від обмінних операцій | Стандарт визначає порядок обліку валових доходів, які виникли внаслідок обмінних операцій і подій | |

| Фінансова звітні- сть за умов гіперін- фляції | Стандарт зобов’язує суб’єктів суспільного сектору, які працюють за умов гіперінфляції, переглядати подану фінансову звітність із застосуванням загального індексу цін | |

| Будівельні контракти | Стандарт регламентує облік за будівельними контрактами у фінансових звітах підрядчиків | |

| Запаси | Стандарт стосується оцінки запасів та відображення даних про них у фінансовій звітності |

Система бухгалтерського обліку в державному секторі була орієнтована передусім на виконання фіскальних функцій, що суперечить вимогам ринкової економіки щодо необхідності відображення в обліку реальних економічних ситуацій. У передмові до МСФЗДС зазначено, що перехід на міжнародні стандарти необхідний для підвищення прозорості державних і місцевих фінансів, якості й достовірності бюджетного обліку, забезпечення максимально повного відображення неохоплених на сьогодні фінансових операцій, створення умов для аналізу рівня і динаміки бюджетної заборгованості, оцінки ефективності бюджетних послуг, що надаються.

Розроблені МСБОДС є першим виданням. Між ними та методологією обліку в державному секторі України існують фундаментальні відмінності, а тому наведений коментар до них може становити інтерес у плані загального ознайомлення.

Слід зазначити, що міжнародні стандарти з бухгалтерського обліку не є обов’язковими, вони мають суто рекомендаційний характер і не регулюють техніки й методики обліку, яка є різною у багатьох країнах світу. Міжнародними стандартами регламентуються лише основні, принципові моменти, від яких залежить формування фінансових результатів діяльності суб’єктів господарювання та відображення їх у фінансовій звітності.

Розробником концепції реформування бухгалтерського обліку в державному секторі є Державне казначейство України і Міністерство фінансів України. З урахуванням набутого під час реформування бухгалтерського обліку досвіду передбачаються і здійснюються широкомасштабні обґрунтовані та реальні за можливо-

стями і термінами виконання заходи, спрямовані на увідповіднення національної системи бухгалтерського обліку з виконання бюджетів і кошторисів розпорядників бюджетних коштів міжнародним стандартам.

Національні положення (стандарти) бухгалтерського обліку в бюджетних установах, на відміну від чинного нормативного забезпечення, мають враховувати вимоги міжнародних стандартів обліку для державного сектору й передбачати варіантність, альтернативність здійснення певних облікових процесів. Тоді кожна бюджетна установа, виходячи з конкретних умов своєї роботи, зможе обирати найприйнятніший для себе варіант, що забезпечуватиме надійний контроль за ефективним використанням бюджетних коштів. Цей вибір, власне, й становить сутність облікової політики (рис. 1.8).

Рис. 1.8. Зміст облікової політики бюджетних установ

Крім розроблення й упровадження пакетів національних стандартів бухгалтерського обліку, що регламентують складання фінансової звітності в державному секторі та облік активів, доходів, зобов’язань і витрат, заплановано вивчення можливості об’єднання Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, ґрунтованого на касовому методі бухгалтерського обліку (що передбачено Бюджетним кодексом) із Планом рахунків бухгалтерського обліку бюджетних установ, історично ґрунтованим на методі повного обліку за принципом нарахування.

Органи Державного казначейства як суб’єкти господарювання є єдиними організаціями, що ведуть облік за двома планами рахунків: як бюджетні установи — за Планом рахунків бухгалтерського обліку бюджетних установ і як організації, що надають бюджетні послуги, — за Планом рахунків бухгалтерського обліку виконання державного та місцевих бюджетів (наказ Держказначейства України від 28.11.2000 р. № 119).

Об’єднання цих планів рахунків уможливлюють такі базові положення:

а) державний сектор України побудований за принципом єдності бюджетної системи, що забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією доходів і видатків, єдністю порядку виконання бюджетів і кошторисів та ведення обліку й звітності;

б) наявність певного досвіду з розроблення єдиного плану рахунків обліку виконання кошторисів і сільських бюджетів, передбачуваного Інструкцією № 61, яка регламентувала порядок обліку в бюджетних установах республік на пострадянському просторі.

Єдиний план рахунків має відповідати таким концептуальним вимогам:

· має формуватися на основі класифікації рахунків бухгалтерського обліку та економічного змісту;

· усі об’єкти бухгалтерського обліку мають бути охоплені можливими бухгалтерськими проведеннями через кореспонденцію рахунків окремо з обліку виконання кошторисів і бюджетів;

· має бути достатньо загальним, щоб відповідати обліковим потребам суб’єкта господарювання державного сектору;

· рахунки мають забезпечувати аналітичне виокремлення і синтетичне узагальнення здійснених господарських операцій.

Формування номенклатури плану рахунків можуть здійснювати винятково практики високої класифікації. Саме тому Державне казначейство України має залишити за собою монопольне право на розроблення такого плану рахунків і внесення до нього змін з урахуванням потреб з розширення його інформаційних можливостей щодо ведення обліку виконання кошторисів і бюджетів.

У реформуванні бухгалтерського обліку важливим методичним підходом є визначення сутності та значення управлінського обліку у фінансово-господарському механізмі бюджетних установ. Управлінський облік визначається як сукупність методів та процедур, що забезпечують підготовку і надання інформації для планування, контролю і прийняття рішень на різних рівнях управління підприємством, установою, організацією.

Нині управлінський облік не лише не регламентується, а й не передбачається Планом рахунків бюджетних установ (на відміну від Плану рахунків з обліку виконання бюджету). Можна назвати дві основні причини необхідності активного пошуку ефективних методів ведення й організації управлінського обліку на сучасному етапі функціонування бюджетних установ:

1. У великих бюджетних установах система управління ними ускладнюється, а тому без надійного інформаційного забезпечення ці системи стають некерованими. Бюджет таких установ вимірюється десятками мільйонів гривень, зокрема доходи і видатки за спеціальним фондом сягають двох третин. Виникає потреба в отриманні інформації не лише в розрізі кодів бюджетної класифікації, а й за структурними підрозділами (відділеннями, факультетами, науковими підрозділами тощо).

2. Управлінський облік орієнтується на докладний облік витрат (видатків) і калькулювання собівартості нематеріальних послуг. На сьогодні методика калькулювання таких послуг (освітніх, медичних, культурних, юридичних) потребує наукового обґрунтування. Існує необхідність адаптації категорій методів обліку й калькулювання, об’єктів калькулювання, калькуляційних одиниць та похідних від них до методики калькулювання нематеріальних послуг.

Управлінський облік у бюджетних установах перебуває на «зародковому» рівні, але вже торує собі шлях. Так, бюджетні установи Збройних сил України планують видатки і обліковують їх за кошторисом Міністерства оборони України в розрізі різних служб (речової, продовольчої, медичної тощо). Цю інформацію використовують для оперативного управління видатками на відомчому рівні, тобто формується система управлінського обліку із деталізацією за центрами виникнення витрат і центрами відповідальності.

Становленню управлінського обліку сприятиме перехід на фінансове планування видатків та облік їх за програмно-цільовим методом формування бюджету, який передбачає розроблення критеріїв оцінювання й аналізу бюджетної програми, визначення відповідальних за їх виконання, звітування розпорядників коштів за досягнені результати.

Облік у бюджетних установах є одним із важливих галузевих обліків в Україні. Його нормативна база є розвиненою і невпинно вдосконалюється. У реформуванні обліку відповідно до вимог міжнародних стандартів ускладнене розуміння й урахування вітчизняних економічних і правових умов (особливостей фінансово-господарської діяльності бюджетних установ, історичних і національних традицій).

Контрольні запитання до розділу 1

1.  Особливості фінансово-господарської діяльності бюджетних установ.

Особливості фінансово-господарської діяльності бюджетних установ.

2. Основні об’єкти обліку в бюджетних установах.

3. Зміст облікової політики бюджетних установ.

4. Зміст і побудова Плану рахунків бюджетних установ.

5. Зміст і структура балансу бюджетних установ.

6. Зміст державного регулювання бухгалтерського обліку в бюджетних установах.

7. Взаємозв’язок основних регістрів меморіально-ордерної форми («Журнал-Головна»).

8. Організаційні форми бухгалтерського обліку в бюджетних установах.

9. Функції та завдання бухгалтерського обліку в бюджетних установах.

10. Основні нормативні документи, якими регулюється порядок ведення бухгалтерського обліку в бюджетних установах.

11. Взаємозв’язок балансу і Плану рахунків бюджетних установ.

12. Основні принципи бухгалтерського обліку, що становлять методологічне підґрунтя його побудови в бюджетних установах.

13. Міжнародні стандарти бухгалтерського обліку в державному секторі.

14. Можливості і необхідність об’єднання Планів рахунків виконання бюджетів і кошторисів.

15. Сутність і значення управлінського обліку в бюджетних установах.

Читайте також:

- II. Фактори, що впливають на зарплату при зарубіжних призначеннях

- ISO 15504. Призначення і структура стандарту

- IV. ПЕРЕЛІК ПИТАНЬ ДО

- V. ПРИМІРНИЙ ПЕРЕЛІК ПИТАНЬ, ЯКІ ВИНОСЯТЬСЯ НА ЗАЛІК

- VI. Перелік питань для підсумкового контролю знань, умінь та навичок

- Аварійно-рятувальні підрозділи Оперативно-рятувальної служби цивільного захисту, їх призначення і склад.

- Автоматизація процесу призначення IP-адрес

- Автоматизоване робоче місце (АРМ) бухгалтера: призначення, функції та його рівні

- Аналіз службового призначення деталей та конструктивних елементів обладнання харчових виробництві, визначення технічних вимог і норм точності при їх виготовленні

- Багато джерел і водоймищ мають лікувальне призначення.

- Бізнес-планування, його суть та призначення

- Будинки і споруди. Будинки адміністративного та побутового призначення

| <== попередня сторінка | | | наступна сторінка ==> |

| РОЗШИФРОВКА ПОЗАБАЛАНСОВИХ РАХУНКІВ | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |