- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Взаємозв'язок між синтетичними рахунками, субрахунками й аналітичними рахунками

Система рахунків бухгалтерського обліку включає в себе три види рахунків: 1) синтетичні рахунки (рахунки першого порядку); 2) субрахунки (рахунки другого порядку); 3) аналітичні рахунки (рахунки третього порядку).

Синтетичними рахунками (рахунками першого порядку)називаються рахунки, які містять в собі узагальнені дані про економічно однорідні групи господарських засобів підприємства, джерел їх утворення, господарські процеси, а також результати господарської діяльності суб'єкта господарювання.

Основним є те, що інформація на синтетичних рахунках відображається лише в грошовому вимірнику. Так, зокрема по рахунках 10 "Основні засоби", 20 "Виробничі запаси", 66 "Розрахунки з оплати прані" знаходить відображення лише узагальнена інформація без конкретизації кількості та вартості основних засобів і виробничих запасів, а також нарахованої заробітної плати по кожному працівнику підприємства зокрема.

Узагальнена інформація, яка міститься на синтетичних рахунках є важливою для ведення Головної книги, складання Балансу, а також подачі різного роду звітності до фінансових органів.

Системою рахунків бухгалтерського обліку передбачено поділ синтетичних рахунків (рахунків першого порядку) на субрахунки (рахунки другого порядку),які теж узагальнюють в собі інформацію про господарські засоби, джерела їх утворення, атакож господарські процеси, але на дещо нижчому щаблі у порівнянні із синтетичними рахунками.

Для прикладу візьмемо синтетичний рахунок 20 "Виробничі запаси". Для більшої деталізації інформації по цьому рахунку передбачено ведення наступних субрахунків: 201 "Сировина і матеріали", 203 "Паливо", 205 "Будівельні матеріали" та ін. З однієї сторони субрахунки виконують функції узагальнення даних по аналітичних рахунках, які входять до їх складу, з іншої — функції деталізації синтетичних рахунків, до складу яких вони входять. Треба зауважити, що узагальнена інформація по субрахунках теж, як і по синтетичних рахунках, знаходить своє відображення лише у грошовому вимірнику.

Поряд з тим узагальненої інформації явно недостатньо для прийняття оперативних управлінських рішень, які забезпечать, найбільш ефективну взаємодію всіх його ресурсів.

Наприклад, будівельній організації для зведення житлового будинку потрібно мати будівельних матеріалів на певну суму які за даними субрахунку 205 "Будівельні матеріали" є в наявності. Поряд з тим при більш детальному аналізі наявних будівель них матеріалів з'ясувалося, що цегли с в два рази більше від погреби, цементу в три рази менше, а шифер взагалі відсутній. Вводячи з цієї інформації, оцінка можливостей підприємства швидко і вчасно збудувати об'єкт стала зовсім невтішною.

Так, виходячи із прикладу, для прийняття рішення про будівництво об'єкту треба мати, поряд із узагальненими даними, інформацію про кожне найменування будівельних матеріалів зокрема. Наявність такого роду інформації одержують за допомогою аналітичнихрахунків, які призначені для обліку наявності і змін безпосередньо з кожного виду господарських засобів, джерел утворення господарських засобів і господарських процесів. Інформація, яка міститься на аналітичному рахунку, знаходить своє відображення поряд із грошовим у натуральних і трудових вимірниках. Прикладами аналітичних рахунків в структурі субрахунку 205 "Будівельні матеріали" можуть бути, наприклад: 20501 "Цегла біла", 20502 "Цегла червона", 20503 "Цемент М-400", 20504 "Цемент М-500", 20505 "Алебастр" та ін.

Кількість аналітичних рахунків в структурі субрахунків визначається на кожному підприємстві самостійно, залежно від кількості об'єктів для обліку.

Треба зазначити, що облік, який здійснюється із використанням аналітичних рахунків, називається аналітичним обліком.

Для наглядності і кращого розуміння всіх взаємозв'язків між синтетичними рахунками, субрахунками і аналітичними рахунками розглянемо наступний приклад.

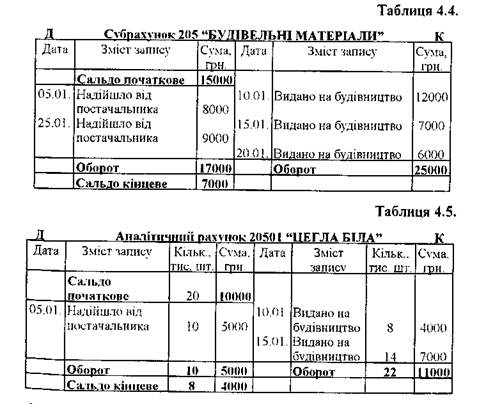

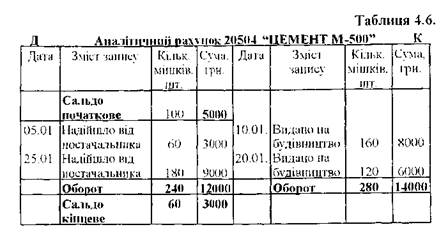

Приклад.Початкове сальдо по субрахунку 205 "Будівельні матеріали" станом на 01.01.20__р. склало 15000 гри., яке в свою чергу складається із початкових сальдо за наступними аналітичними рахунками: 20501 "Цегла біла" — 10000 грн. (20 тис. і"гук), та 20504 "Цемент М-500" - 5000 грн. (100 мішків по 50кг.). На протязі місяця із будівельними матеріалами відбулися наступні господарські операції:

1. 05.01.20__р. надійшли на склад від постачальників будівельні матеріали на суму 8000 грн., зокрема: цегла - 5000 грн. (10 тис. штук) т;, цемент — 3000 грн. (60 мішків);

2. 10.01.20__р. видано із складу па будівництво спорткомплексу будівельні матеріали на суму 12000 грн., зокрема: цеглу -4000 гри. (8 тис. штук) та цемент 8000 грн. (160 мішків);

3. 15.01.20__р. видано із складу на будівництво житлового будинку будівельні матеріали на суму 7000 грн., зокрема цеглу 7000 грн. (14 тис. штук);

4. 20.01.20__р. видано із складу на будівництво житлового будинку будівельні матеріали на суму 6000 грн., зокрема цемент - 6000 грн. (120 мішків);

5. 25.01.20__р. надійшли на склад від постачальника будівельні матеріали на суму 9000 грн., зокрема цемент — 9000 грн. (180 мішків).

Використовуючи дані наведеного прикладу, відкриємо відповідний субрахунок і аналітичні рахунки до нього, та відобразимо в них наведені господарські операції (табл. 4.4., табл. 4.5., табл. 4.6.).

За результатами розглянутого прикладу можна вивести чотири закономірності,які розкривають принципи взаємозв'язків між синтетичними рахунками, субрахунками і аналітичними рахунками, а саме:

1) сальдо початкове по синтетичному рахунку дорівнює сумі початкових сальдо по його субрахунках, які в свою чергу дорівнюють сумі початкових сальдо по їх аналітичних рахунках;

2) дебетовий оборот по синтетичному рахунку дорівнює сумі дебетових оборотів по його субрахунках, які в свою чергу дорівнюють сумі дебетових оборотів по їх аналітичних рахунках;

3) кредитовий оборот по синтетичному рахунку дорівнює сумі кредитових оборотів по його субрахунках, які в свою чергу дорівнюють сумі кредитових оборотів по їх аналітичних рахунках;

4) сальдо кінцеве по синтетичному рахунку дорівнює сумі кінцевих сальдо по його субрахунках, які в свою чергу дорівнюють сумі кінцевих сальдо по їх аналітичних рахунках.

| <== попередня сторінка | | | наступна сторінка ==> |

| Господарська операція №4. | | | Оборотні відомості по синтетичних і аналітичних рахунках |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |