- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оприбуткування лишків

У ході інвентаризації на складі можуть бути виявлені як нестачі ТМЦ, так і їх лишки. Для оприбуткування виявлених лишків використовується документ «Оприбуткування товарів». Він виконує операції трьох видів:

—«Товари, продукція» – для оприбуткування будь-яких видів ТМЦ;

—«Устаткування» – для оприбуткування на рахунок 15 матеріальних необоротних активів, не введених в експлуатацію;

—«Бланки суворої звітності» – оприбутковуємо бланки суворого обліку.

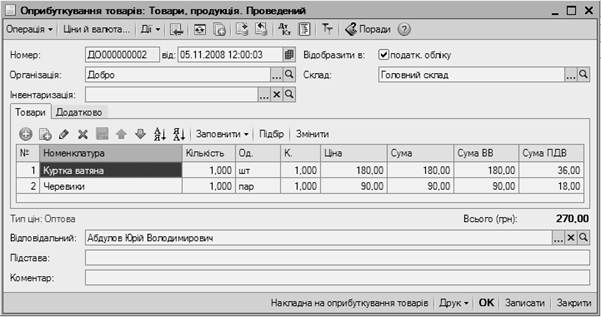

Документ «Оприбуткування товарів» (рисунок 6.6) можна ввести двома способами. Перший: у головному меню програми вибираємо «Склад → Оприбуткування товарів» і у вікні, що відкрилося, створюємо новий документ.

Рисунок 6.6 – Оприбуткування товарів

Другий спосіб передбачає використання механізму «Ввести на підставі».

Для цього у реквізиті «Інвентаризація» вибираємо потрібний нам документ інвентаризації. Другий варіант заповнення значно кращий, адже завдяки йому ми отримаємо вже майже готовий для проведення документ з оприбуткування товарів. І ціни в цьому разі встановлюються відповідно до цін, зазначених у документі «Інвентаризація товарів на складі».

На закладці «Додатково» можна вказати склад комісії для формування друкованої форми накладної на оприбуткування ТМЦ. Після проведення документа в бухгалтерському обліку сформуються проводки з оприбуткування ТМЦ, а в податковому – вартість запасів збільшить податкові залишки запасів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Інвентаризація та відображення її результатів в обліку | | | Списання ТМЦ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |