- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ЛАБОРАТОРНА РОБОТА № 7 Автоматизація обліку необоротних активів із використанням «1С: Підприємство 8.2»

Мета: засвоїти практичні навички обліку необоротних активів із використанням «1-С: Підприємство 8.2»

Облік операцій з основними засобами

Придбання та складування

Надходження ОЗ на підприємство в «1С: Підприємство 8.2. Бухгалтерія для України» оформляється документом «Надходження товарів і послуг», а введення в експлуатацію – документом «Введення в експлуатацію ОЗ».

Найпростіше операції надходження основних фондів на підприємство та їх оприбуткування проілюструвати на прикладі, а як приклад ми розглянемо персональний комп'ютер. Це тим більш зручно, що ПК можна обліковувати як єдиний об'єкт (комплекс предметів) або як декілька окремих предметів (наприклад, системний блок і монітор, причому частина складників може обліковуватися як МНМА). До того ж необхідно пам'ятати, що за час використання комп'ютер зазвичай не раз піддається модернізації.

Якщо прийнято рішення обліковувати ПК як єдиний об'єкт, але у прибутковій накладній, що отримана від постачальника, він розписаний як монітор і системний блок, то для правильного відображення операцій у програмі використовується така послідовність проведення документів (див. таблицю 7.1).

| Таблиця 7.1 – Проведення документів

|

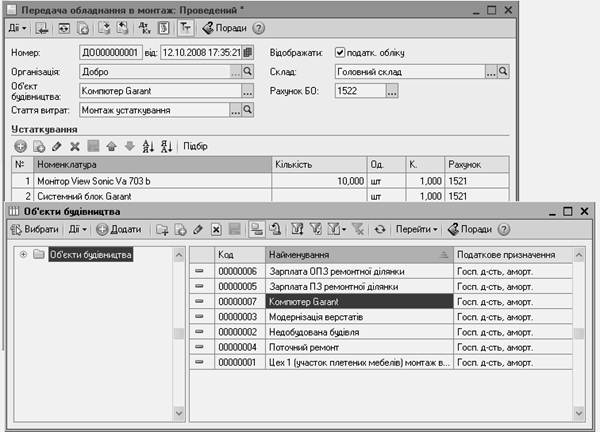

Заходимо в меню «ОЗ» → «Передача обладнання в монтаж» і створюємо новий документ.

|

Рисунок 7.1 – Передача обладнання в монтаж

У реквізиті «Об’єкти будівництва» з однойменного довідника вибираємо об'єкт необоротних активів, до первісної вартості якого необхідно включити вартість обладнання та комплектуючих. Якщо потрібного об'єкта в довіднику немає, створимо його, натиснувши на кнопку «Додати» (див. рисунок 7.1). Оскільки ми в прикладі оприбутковуємо складові частини одного комп'ютера, то в довіднику «Об’єкти будівництва» доречно створити елемент з назвою комп'ютера, що комплектується.

У реквізиті «Стаття витрат» зазначається стаття обліку витрат на монтаж об'єкта основних засобів з довідника «Статті витрат». А табличну частину документа заповнюємо комплектуючими деталями (з довідника «Номенклатура»), переданими в монтаж, і зазначаємо їх кількість.

Що ж до значення поля «Бухгалтерський облік», то в документі за умовчанням підставляється субрахунок 1522 «Виготовлення та модернізація основних засобів».

Натиснувши на кнопку «Друк», можна сформувати друковану форму «Акт приймання-передача обладнання в монтаж» за типовою міжгалузевою формою № М-15а. При записі документ відобразить операції як у бухгалтерському, так і в податковому обліку, уключивши у витрати, що формують первісну вартість об'єктів ОЗ, вартість зазначених комплектуючих.

Введення в експлуатацію

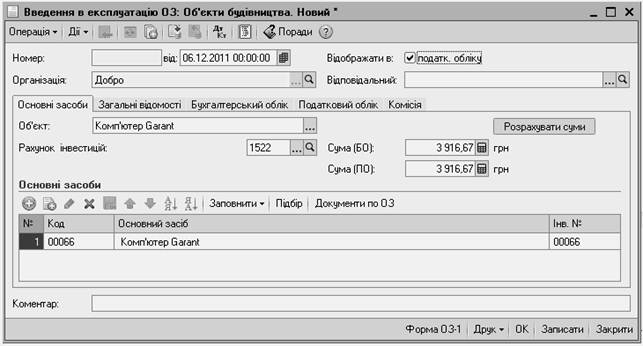

Для введення ОЗ в експлуатацію призначено документ «Введення в експлуатацію ОЗ» (меню «ОЗ»).

Перша вкладка «Основні засоби» (рисунок 7.2). На ній ми з довідника «Об’єкти будівництва» вибираємо складений об'єкт будівництва (поле «Об’єкт») і натискаємо на кнопку «Розрахувати суми», У результаті буде розраховано суми первісної вартості за податковим і бухгалтерським обліком для 03, що вводиться в експлуатацію.

Зверніть увагу: під час заповнення табличної частини закладки основному засобу присвоюється інвентарний номер, що дорівнює коду цього ОЗ у довіднику «Основні засоби». Значення інвентарного номера можна змінити.

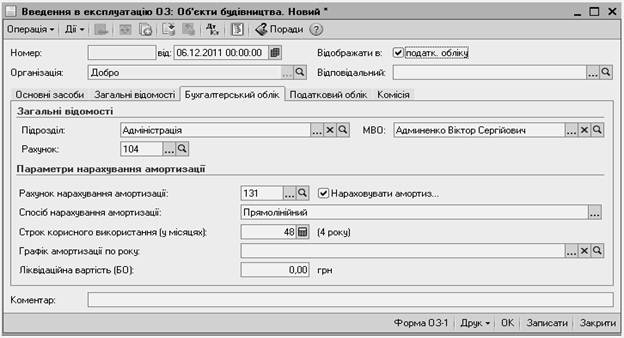

На закладці «Загальні відомості» зазначаємо подію, що відбувається з ОЗ (зараз це «Введення в експлуатацію»), з довідника «Події з основними засобами». У довіднику зберігається список подій з основними засобами, які потрібно відстежувати та враховувати. Ці дані надалі використовуватимуться для складання звітності, друкованих форм документів, виступатимуть як аналітика в звітах. А також задається спосіб відображення витрат щодо амортизації з однойменного довідника.

Рисунок 7.2 – Введення в експлуатацію ОЗ

Наступна закладка «Бухгалтерський облік» (рисунок 7.3). На ній зазначимо загальні параметри ОЗ, до яких серед іншого належить і рахунок обліку ОЗ, у нашому випадку це субрахунок 104 «Машини та обладнання», а також параметри для нарахування амортизації на ОЗ у бухгалтерському обліку.

Рисунок 7.3 – Введення в експлуатацію ОЗ

Коротко зупинимося на цих параметрах. Перш за все переконаємося, що навпроти ознаки «Нараховувати амортизацію» стоїть прапорець. Потім оберемо спосіб нарахування амортизації та зазначимо строк корисного використання ОЗ.

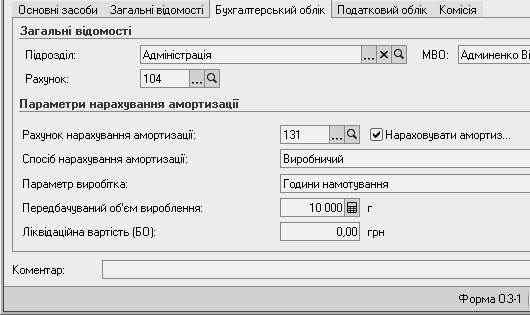

Якщо вибрано виробничий спосіб нарахування амортизації, то зовнішній вигляд закладки зазнає певних змін (рисунок 7.4). Так з'являться поля «Параметр виробітка» та «Передбачуваний об’єм вироблення».

Рисунок 7.4 – Нарахування амортизації

Значення поля «Графік амортизації по року» (рисунок 7.3) можна залишити порожнім. Заповнюють його, як правило, у тих випадках, коли хочуть розподілити частку річної амортизації для ОЗ за місяцями в різних пропорціях. Такий розподіл характерний, коли використання ОЗ має сезонний характер.

На закладці «Податковий облік» зазначаємо, що об'єкт, який уводиться, слід обліковувати як виробничі основні засоби, рахунок обліку в податковому обліку – ОЗГ («Основні засоби, облік по групам»), податкове призначення («Госп. діяльність, амортизується»), вибираємо податкову групу. На обох закладках установлено прапорці, що показують необхідність нараховувати амортизацію.

| <== попередня сторінка | | | наступна сторінка ==> |

| Завдання до виконання на лабораторному занятті | | | Амортизація ОЗ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |