- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ЛАБОРАТОРНА РОБОТА № 8 Автоматизація обліку розрахунків з контрагентами з використанням «1С: Підприємство 8.2»

Мета:засвоїти практичні навички обліку розрахунків з контрагентами із використанням «1-С Підприємство 8.2»

Розрахунки з контрагентами мають на увазі розгляд операцій оплати покупок, продажів та відвантажень товарів і послуг у розрізі формувань авансів і заборгованостей як з оплати, так і відвантаження.

Тому до переліку документів меню «Продаж» і «Покупка» включено документи, що використовуються для відображення розрахунків з контрагентами.

Ведення бухгалтерських операцій за розрахунками з контрагентами передбачає облік:

— без використання рахунків авансів (361, 362, 631, 632);

— з використанням рахунків авансів (361, 362, 681, 685; 631, 371, 377).

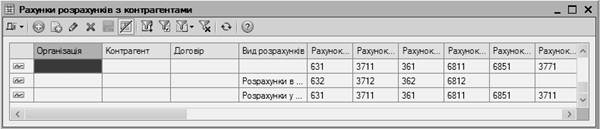

Для організації автоматичного заповнення рахунків розрахунків і авансів у первинних документах можна заповнити регістр відомостей «Рахунки розрахунків з контрагентами» (Контрагенти - Перейти) (рисунок 8.1).

Рисунок 8.1 – Рахунки розрахунків з контрагентами

Господарські операції – документообіг

Визначення стану взаєморозрахунків – це констатація в обліку багатьох операцій. Так, надходження товарів від постачальника формує перед ним заборгованість організації. Оплата товару погашає цю заборгованість. Якщо оплата повна – розрахунки на такій операції завершуються, у разі часткової оплати заборгованість може перейти на наступні періоди, надходження товару може поновитися, розрахунки необхідно зробити наново тощо.

У конфігурації у багатьох випадках усі зміни розрахунків простежуються автоматично.

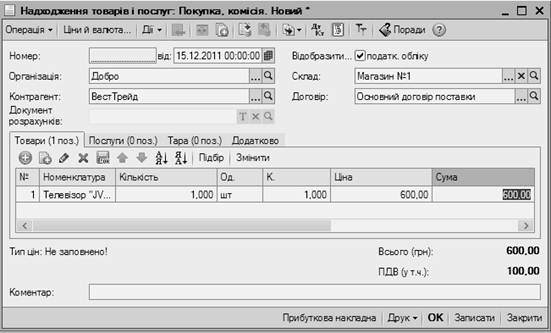

Приклад 1. Від постачальника отримано товар на суму 600 грн. (у тому числі ПДВ – 100 грн.). Після оприбуткування товару було здійснено 100 % оплату за отриманий товар. У договорі з постачальником зазначено вид розрахунків «за договором у цілому». Використовуються рахунки авансів.

Отже, перша подія – отримання товарів від постачальника. Цю операцію оформляємо документом «Надходження товарів і послуг» з видом операції «Покупка, комісія».

Рисунок 8.2 – Надходження товарів і послуг

Заповнюючи документ, вкажемо постачальника (реквізит «Контрагент»), а також договір, згідно з яким відбулася поставка товарів. На закладці «Товар» необхідно буде зазначити список товарів, що оприбутковуються (рисунок 8.2).

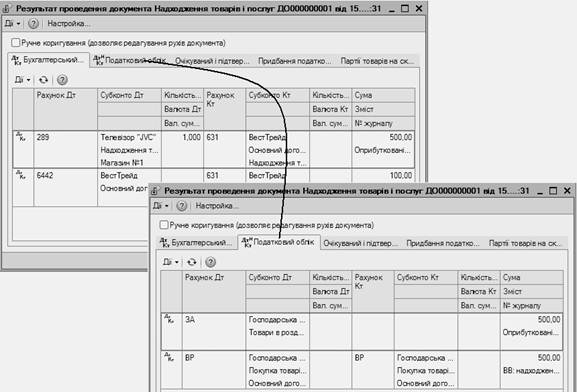

Після проведення документ формує проводки за бухгалтерським і податковим обліком (рисунок 8.3).

Рисунок 8.3 – Проведення документа «Надходження товарів та послуг»

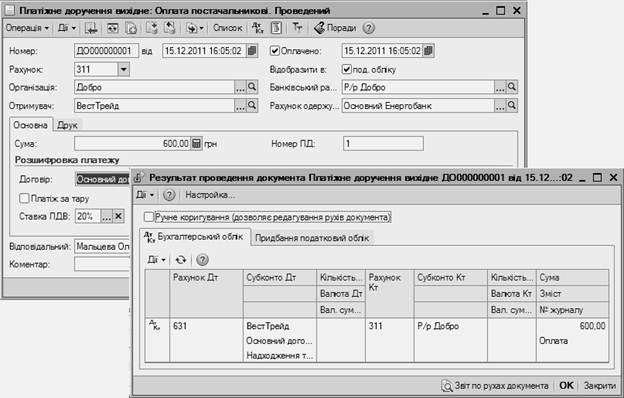

На підставі документа надходження можна ввести документ «Реєстрація вхідного податкового документа». Друга подія – оплата постачальнику за поставлений товар. Оформляємо цю операцію документом «Платіжне доручення вихідне» з видом операції «Оплата постачальникові» (рисунок 8.4).

|

Рисунок 8.4 – Проведення документа «Платіжне доручення»

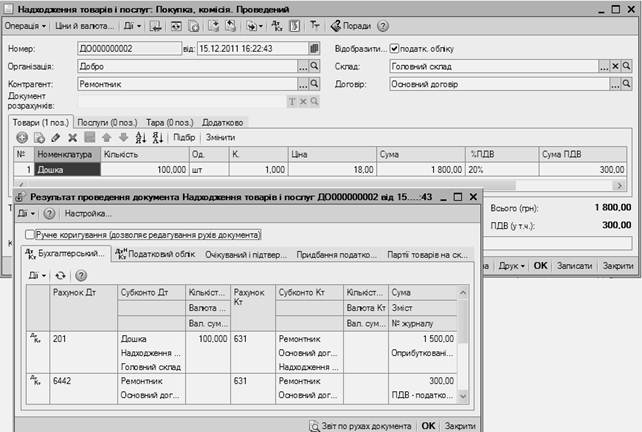

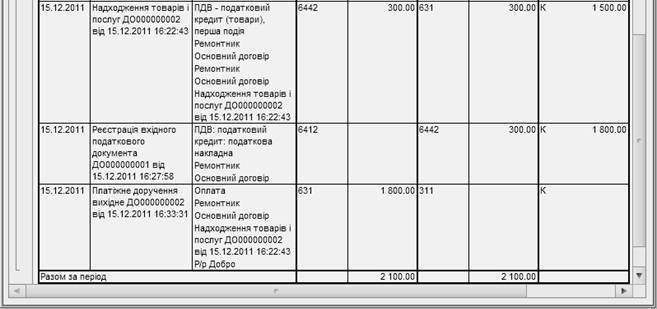

Приклад 2. Від постачальника «Ремонтник» надійшли ТМЦ на суму 1800 грн., у т.ч. ПДВ – 300 грн., після оприбуткування було проведено часткову оплату заборгованості. У договорі з постачальником ведення взаєморозрахунків вказане в значенні «за договором у цілому» використання рахунків авансів.

Отже, перша подія – отримання товарів – оформлюється документом «Надходження товарів та послуг» з видом операції «Покупка, комісія» (рисунок 8.5).

Рисунок 8.5 – Результат проведення документа

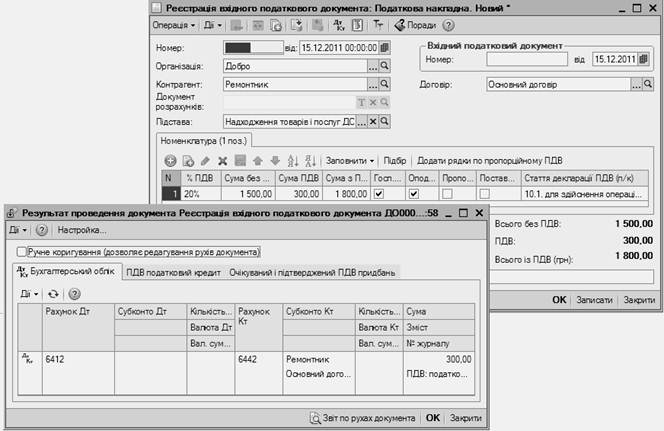

На підставі документа оприбуткування можна зареєструвати отриману податкову накладну. Ця операція оформляється документом «Реєстрація вхідного податового документа» (рисунок 8.6).

Рисунок 8.6 – Результат проведення документа

Рисунок 8.6 – Результат проведення документа

|

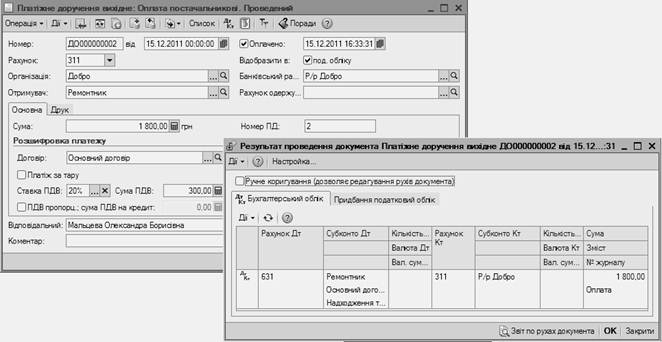

Оплату отриманих ТМЦ оформимо документом «Платіжне доручення вихідне» з видом операції «Оплата постачальникові» (рисунок 8.7).

Рисунок 8.7 – Результат проведення документа

Рисунок 8.7 – Результат проведення документа

|

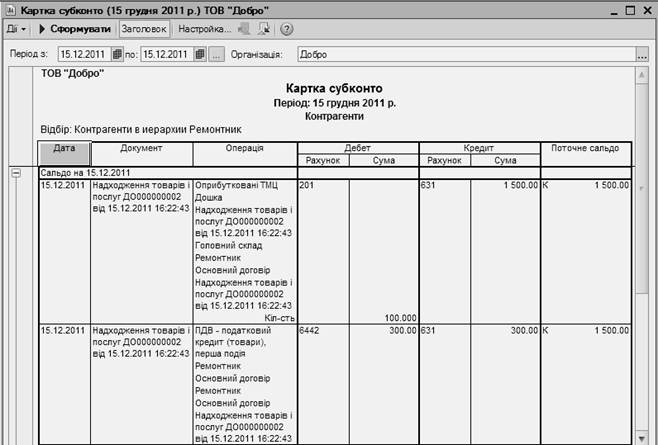

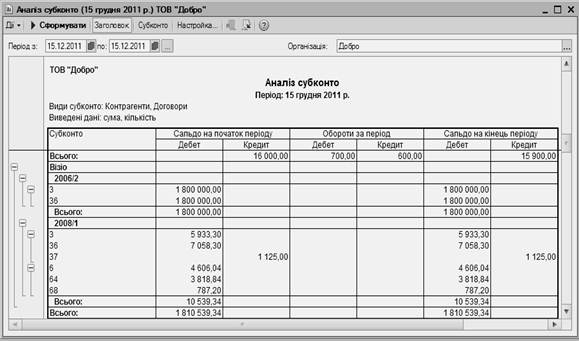

Сформуємо звіт «Аналіз субконто». У настройках звіту зазначимо контрагента «Ремонтник» і відповідний договір. У звіті чітко видно, скільки ми винні контрагенту за поставлені товари (рисунок 8.8).

Рисунок 8.8 – Картка субконто

Рисунок 8.8 – Картка субконто

|

Приклад 3. Отримавши частину передоплати від фірми «Візіо», наше підприємство здійснило відвантаження товарів. Вид договору «за договором у цілому», використання рахунків авансів.

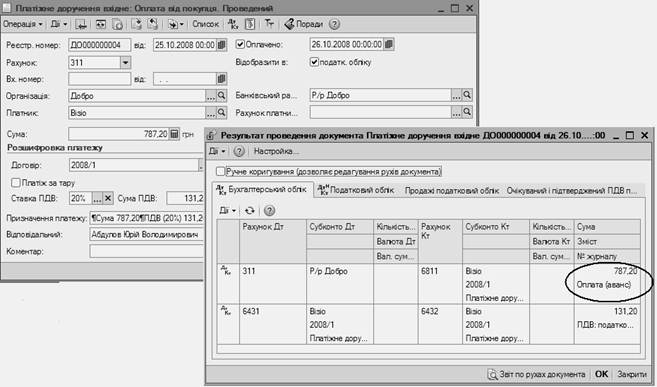

Перша подія – часткова оплата покупцем товару – оформлюється документом «Платіжне доручення вхідне» з видом операції «Оплата від покупця» (рисунок 8.9). У документі серед інших обов'язково має бути заповнено такі реквізити: «Платник»; «Договір»; «Сума», а також стояти прапорець навпроти «Сплачено», інакше документ не сформує проводок (рисунок 8.9).

Рисунок 8.9 – Результат проведення документа

Рисунок 8.9 – Результат проведення документа

|

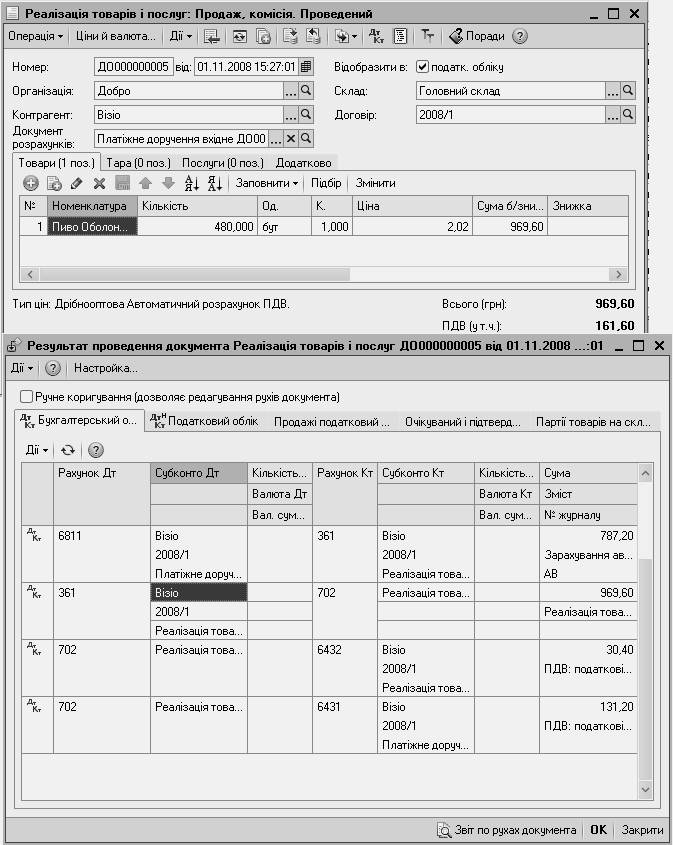

Друга подія – реалізація товарів покупцю оформляється документом «Реалізація товарів і послуг» з видом операції «Продаж, комісія». У документі потрібно вказати контрагента, відповідний договір (рисунок 8.10). Зверніть увагу, сума відвантаження перевищує суму отриманої раніше передоплати.

Рисунок 8.10 – Результат проведення документа

Рисунок 8.10 – Результат проведення документа

|

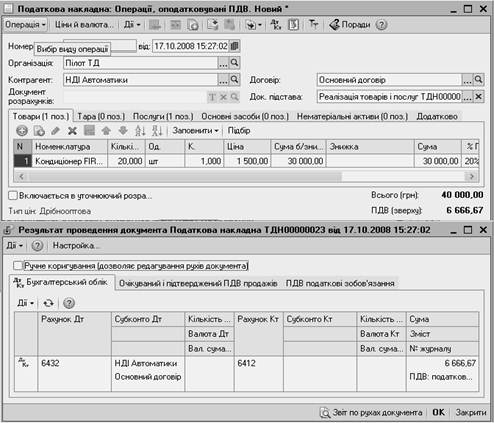

Рисунок 8.11 – Податкова накладна

Випишемо покупцю податкову накладну, на підставі документа «Реалізація товарів і послуг». Заповнений документ «Податкова накладна» з проводками, які він формує, наведено на рисунку 8.11.

Якщо на цьому етапі розрахунків сформувати звіт «Аналіз субконто» і в настройках зазначити субконто «Контрагенти» і «Договори», а також поставити відбір за контрагентом «Візіо», то ми побачимо таку картину (див. рисунок 8.12.).

|

Рисунок 8.12 – Аналіз субконто

| <== попередня сторінка | | | наступна сторінка ==> |

| Завдання до виконання на лабораторному занятті | | | Завдання до виконання на лабораторному занятті |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |