- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз показників складу, структури й технічного стану основних фондів.

Зміст питання. Аналіз показників складу, структури й технічного стану основних фондів. Показники забезпеченості підприємства устаткуванням, виробничими площами та іншими основними фондами. Оцінка динаміки оновлення і модернізації основних фондів, фондоозброєності праці. Оцінка інвестиційної активності підприємства. Аналіз використання основних фондів. Класифікація показників використання основних фондів. Аналіз фондовіддачі та факторів її зміни. Аналіз ефективності використання й освоєння виробничих потужностей. Аналіз використання виробничого устаткування. Методика визначення й розрахунку резервів збільшення випуску продукції.

Завданням аналізу використання основних фондів є вивчення вихідних умов функціонування підприємства, встановлення змін в наявності та структурі капіталу, пошук шляхів збільшення капіталу та рівня його віддачі.

Показниками економічної ефективності використовування основних фондів є:

· Фондовіддача – реалізація продукції на 1грн середньорічній вартості виробничих основних фондів;

· Фондомісткість – середньорічна вартість виробничих основних фондів на 1грн реалізованій продукції;

· Фондорентабельність – відношення суми прибутку до середньорічної вартості основних і оборотних фондів.

Одним із найважливіших факторів збільшення обсягу виробництва продукції на промислових підприємствах є забезпеченість їх основними засобами в необхідній кількості та асортименті і повніше й ефективніше використання їх.

Завдання аналізу:

• визначити забезпеченість підприємства та його структурних підрозділів основними засобами і рівень використання їх за узагальнюючими й окремими показниками; встановити причини зміни їхнього рівня;

• розрахувати вплив використання основних засобів на обсяг виробництва продукції та інші показники;

• вивчити ступінь використання виробничої потужності підприємства й обладнання;

• виявити резерви підвищення інтенсивності й ефективності використання основних засобів.

Джерела даних для аналізу: бізнес-план підприємства, план технічного розвитку, форма № 1 "Баланс", форма № 2 "Звіт про фінансові результати", форма № 5 "Примітки до річної фінансової звітності", розділ 2 "Основні засоби", форма № 11-03 "Звіт про наявність і рух основних засобів, амортизацію (знос)", форма № 2-кб (потужності) "Звіт про введення в дію основних фондів, будівель, споруд та потужностей", дані про переоцінку основних засобів, інвентарні картки обліку основних засобів, проектно-кошторисна, технічна документація тощо.

Аналіз зазвичай починається з вивчення наявності основних засобів, їхньої динаміки та структури (табл. 5.1). Основні засоби підприємства поділяються на промислово-виробничі і непромислові, а також на засоби невиробничого призначення. Виробничу потужність підприємства визначають промислово-виробничі засоби. Крім того, прийнято виділяти активну частину (робочі машини й обладнання) і пасивну частину основних засобів, а також окремі підгрупи відповідно до їхнього функціонального призначення (споруди виробничого призначення, склади, робочі й силові машини, обладнання, вимірювальні прилади й пристрої, транспортні засоби і т. ін.). Така деталізація необхідна для виявлення резервів підвищення ефективності використання основних засобів на основі оптимізації їхньої структури. Великий інтерес при цьому становить співвідношення активної і пасивної частин, силових і робочих машин, оскільки від їхнього оптимального поєднання багато в чому залежать фондовіддача, рентабельність фондів і фінансовий стан підприємства.

Велике значення має аналіз руху і технічного стану основних засобів, який проводиться за даними бухгалтерської звітності (форма № 5). Для цього розраховують такі показники:

• коефіцієнт оновлення (Кон), що характеризує частку нових основних засобів у загальній вартості їх на кінець року:

Вартість основних введених засобів

Вартість основних засобів на кінець періоду

Перевіряють виконання плану впровадження нової техніки, введення в дію нових об'єктів, ремонту основних засобів. Визначають частку прогресивного обладнання в його загальній кількості та в кожній групі обладнання, а також частку автоматизованого обладнання.

Для характеристики вікового складу і морального зносу фонди групують за тривалістю експлуатації (до 5; 5—10; 10—20 і більше 20 років), розраховують середній вік обладнання.

Забезпеченість підприємства окремими видами машин, механізмів, обладнання, приміщеннями встановлюють порівнянням фактичної наявності їх з плановою потребою, необхідною для виконання плану випуску продукції.

Узагальнюючими показниками, що характеризують рівень забезпеченості підприємства основними засобами виробництва (ОЗВ), є фондоозброєність і технічна озброєність праці.

Показник загальної фондоозброєності праці розраховують за віднопіенням середньорічної вартості промислово-виробничих основних засобів до середньоблікової чисельності робітників у найбільшу зміну (мається на увазі, що робітники, зайняті в інших змінах, використовують ті само засоби праці).

Рівень технічної озброєності праці визначають за відношенням вартості виробничого обладнання до середньооблікового числа робітників у найбільшу зміну. Темпи його зростання зіставляються з темпами зростання продуктивності праці. Бажано, щоб темпи зростання продуктивності праці випереджали темпи зростання технічної озброєності праці. У протилежному разі відбувається зниження фондовіддачі.

В умовах ринкової економіки і конкуренції успішно функціонують ті виробники, які ефективно використовують свої ресурси, зокрема основні засоби виробництва. Від інтенсивності й ефективності використання основних засобів залежить дохідність капіталу і багато інших показників діяльності підприємства.

Для узагальнюючої характеристики ефективності й інтенсивності використання основних засобів застосовують такі показники:

• рентабельність фондів (відношення прибутку від основної діяльності до середньорічної вартості основних засобів);

• фондовіддача основних засобів (відношення вартості виробленої продукції до середньорічної вартості основних засобів);

• фондовіддача активної частини основних засобів (відношення вартості виробленої продукції до середньорічної вартості активної частини основних засобів);

• фондомісткість (відношення середньорічної вартості основних засобів виробничого призначення до вартості виробленої продукції за звітний період);

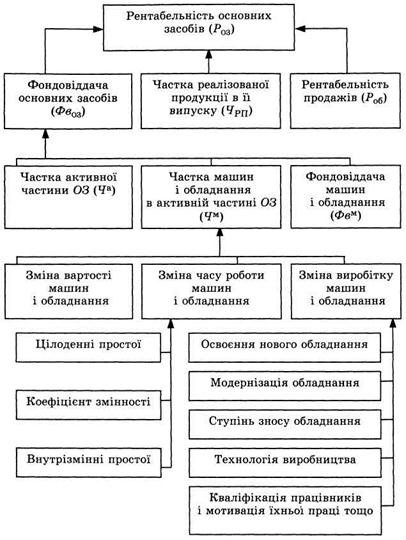

Структурно-логічна модель факторного аналізу рентабельності фондів і фондовіддачі

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- III. Процедура встановлення категорій об’єктам туристичної інфраструктури

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Адаптивні організаційні структури управління.

- Адміністративно-правове регулювання державної реєстрації актів цивільного стану, державної виконавчої служби, нотаріату та адвокатури.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз трудових ресурсів на підприємстві. | | | Аналіз забезпеченості підприємства матеріальними ресурсами й ефективності їх використання. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |