- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ТЕМА 8. АНАЛІЗ ВИТРАТ НА ВИРОБНИЦТВО ТА РЕАЛІЗАЦІЮ ПРОДУКЦІЇ

Значення, завдання й система інформаційного забезпечення аналізу витрат на підприємстві. Класифікація видів витрат і об'єктів аналізу. Система показників рівня витрат і собівартості продукції. Загальна схема формування витрат підприємства та їх аналізу.

Напрямки аналізу витрат на підприємстві за їх елементами та статтями калькуляції, за залежністю від обсягу виробництва й збуту продукції, за місцями виникнення витрат, за об'єктами калькуляції.

Аналіз собівартості продукції за статтями витрат. Аналіз матеріальних витрат. Аналіз витрат на заробітну плату й використання фонду оплати пращ Аналіз середньої заробітної плати. Непродуктивні виплати з фонду заробітної плати.

Аналіз комплексних статей витрат: витрат на утримання та експлуатацію устаткування, цехові, загальногосподарські, поза виробничі витрати.

Зміст і методи оперативного аналізу витрат на виробництво та збут продукції. Вибір показників оперативного аналізу та контролю витрат підприємства. Методи виявлення, оцінка й систематизація причин і винуватців відхилень витрат від плану. Підрахунок і розробка заходів для реалізації виявлених резервів собівартості.

Теоретична основа

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності, акумулюються результати використання всіх виробничих ресурсів. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання, конкурентоспроможність продукції.

Аналіз собівартості продукції, робіт і послуг є важливим інструментом у системі управління витратами. Він дає змогу вивчити тенденції зміни її рівня, визначити відхилення фактичних витрат від нормативних (стандартних) і їхні причини, виявити резерви зниження собівартості продукції і виробити заходи з освоєння їх.

Об'єктами аналізу собівартості продукції є такі показники:

• абсолютна сума операційних витрат у цілому і за елементами;

• витрати на гривню продукції;

• собівартість окремих виробів;

• окремі статті витрат;

• витрати в центрах відповідальності.

Джерела інформації: статистична звітність форма № 5-С "Звіт про витрати на виробництво продукції (робіт, послуг)", форма № 1-ПВ "Звіт про працю", дані бізнес-плану, планові і звітні калькуляції собівартості продукції, дані синтетичного й аналітичного обліку витрат на основних і допоміжних виробництвах і т. ін.

Планування й облік собівартості на підприємствах ведуть за елементами витрат і калькуляційними статтями витрат.

Елементи витрат: матеріальні витрати (сировина і матеріали, куповані комплектуючі вироби та напівфабрикати, паливо, електроенергія, теплоенергія і т. д.), витрати на оплату праці, відрахування на соціальні потреби, амортизація основних засобів, інші витрати (знос нематеріальних активів, орендна плата, обов'язкові страхові платежі, проценти за кредитами банку, податки, що входять до собівартості продукції, відрахування в позабюджетні фонди тощо).

Основні статті калькуляції: сировина і матеріали, поворотні відходи (відраховуються), куповані вироби і напівфабрикати, паливо й енергія на технологічні потреби, основна й додаткова зарплата виробничих робітників, відрахування на соціальне та медичне страхування виробничих робітників, витрати на утримання й експлуатацію машин та обладнання, загальновироб-ничі витрати, загальногосподарські витрати, втрати від браку, інші виробничі витрати, комерційні витрати.

Розрізняють також витрати прямі й непрямі. Прямі витрати пов'язані з виробництвом певних видів продукції (сировина, матеріали, зарплата виробничих робітників тощо). їх прямо відносять на той чи інший об'єкт калькуляції. Непрямі витрати пов'язані з виробництвом кількох видів продукції, їх розподіляють за об'єктами калькуляції пропорційно до відповідної бази (основної і додаткової зарплати робітників або всіх прямих витрат, виробничої площі тощо). Прикладом непрямих витрат є загальновиробничі витрати, витрати на утримання основних засобів і т. ін.

Витрати класифікують також на явні і неявні (імпліцитні). До явних належать витрати, що набувають форми прямих платежів постачальникам факторів виробництва і проміжних виробів. До числа явних витрат входять зарплата робітників, менеджерів, службовців, комісійні виплати торговим фірмам, виплати банкам та іншим постачальникам фінансових і матеріальних послуг, оплата транспортних витрат тощо.

Неявні (імпліцитні) витрати — це альтернативні витрати використання ресурсів, що належать власникам фірми або перебувають у власності фірми як юридичної особи. Такі витрати не передбачено контрактами, обов'язковими для явних платежів, їх не відображають у бухгалтерській звітності, але від цього вони не стають менш реальними. Наприклад, фірма використовує приміщення, що належить її власнику, і нічого за це не платить. Отже, імпліцитні витрати будуть дорівнювати можливості одержання грошових платежів за здавання цього приміщення кому-небудь в оренду.

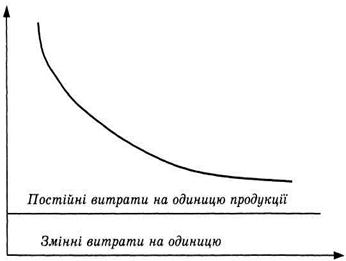

Дуже важливе значення в процесі управління витратами має поділ їх на постійні і змінні залежно від обсягу діяльності організації.

Змінні витрати залежать від обсягу виробництва і продажу продукції. Здебільшого це прямі витрати ресурсів на виробництво і реалізацію продукції (пряма заробітна плата, витрата сировини, матеріалів, палива, електроенергії та ін.).

Постійні витрати не залежать від динаміки обсягу виробництва і продажу продукції. Це амортизація, орендна плата, заробітна плата персоналу з обслуговування на погодинній оплаті, витрати, пов'язані з управлінням і організацією виробництва і т. ін.

Графічний метод знаходження суми постійних витрат полягає в такому. На графіку відкладають дві точки, що відповідають загальним витратам для мінімального і максимального обсягу виробництва (рис. 7.2). Потім їх з'єднують до перетину з віссю ординат, на якій відкладають рівні витрат. Точка, де пряма перетинає вісь ординат, показує величину постійних витрат, що буде однаковою як для максимального, так і для мінімального обсягу виробництва

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами.

Важливий узагальнюючий показник собівартості продукції — витрати на гривню продукції, що характеризує витратомісткість продукції. Він вигідний тим, що, по-перше, дуже універсальний: його можна розраховувати в будь-якій галузі виробництва і, Для глибшого вивчення причин зміни собівартості аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

|

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою факторної моделі:

де Сг — собівартість одиниці і-то виду продукції;

Аь — сума постійних витрат, віднесена на і-и вид продукції;

УВПг — обсяг випуску і-го виду продукції у фізичних одиницях;

Ьь — сума змінних витрат на одиницю і-то виду продукції.

Залежність собівартості одиниці продукції від цих факторів показано на рис.

|

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Аграрне виробництво і його особливості

- Акти за формою Н – 5, Н – 1 та НПВ. Нещасні випадки пов’язані з виробництвом і не пов’язані з виробництвом.

| <== попередня сторінка | | | наступна сторінка ==> |

| Теоретична основа | | | Теоретична основа |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |