- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Введение

Р.

М. Берислав

Тема: « Ведення обліку роздрібної реалізації.»

Зміст

1. Складові частини роздрібної реалізації в аптеках.

2. Облік реалізації товару за готівку.

3. Облік реалізації товару за безготівковим розрахунком.

4. Облік безоплатного і пільгового відпуску лікувальних засобів.

Продаж лікарських засобів і виробів медичного призначення населенню на території України можуть здійснювати:

• підприємства всіх форм власності, юридичні особи;

• громадяни - приватні підприємці.

Умовами для здійснення такої господарської діяльності є дотримання при цьому норм таких законодавчих документів:

• Закону України "Про лікарські засоби";

• Закону України "Про ліцензування певних видів господарської діяльності";

• Закону України "Про патентування господарської діяльності";

• Постанови КМУ №1570 "Про затвердження правил торгівлі лікарськими засобами в аптечних закладах";

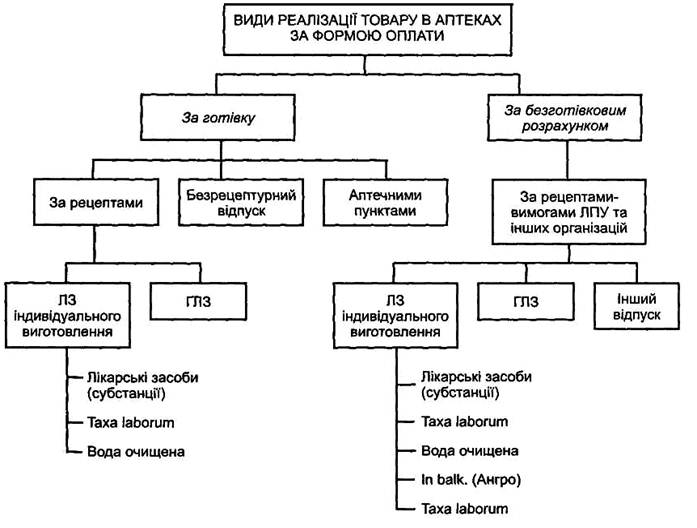

Ваптеках облік відпущеного товару ведеться окремо у відповідності з формою оплати - за готівку та за безготівковим розрахунком. Амбулаторним хворим можуть відпускатися лікарські засоби індивідуального виготовлення, промислового виробництва

як за рецептом, так і без рецепта. У структурі реалізації товару за готівку окремо обліковується товар, відпущений із структурних підрозділів - аптечних пунктів та аптечних кіосків.

Безготівкова форма відпуску товару використовується при лікарському забезпеченні хворих, які перебувають у лікувально-профілактичних закладах, хронічних хворих за безоплатними рецептами. До цього ж виду відпуску товару відноситься реалізація лікарських засобів іншим установам (школам, дошкільним та навчальним закладам) для власного використання (схема 1).

Як видно з даних схеми, при обліку відпуску товару з аптеки отримуються дані про вартість проданої води очищеної та води для ін'єкцій, а також про суму тарифів за індивідуальне та серійне виготовлення лікарських засобів.

Облік реалізації товару за готівку

Аптеки, які мають ліцензію на право виготовлення ліків, ведуть облік прийнятих амбулаторних індивідуальних рецептів у відповідних документах, а саме: рецептурному журналі чи квитанційній книжці а також у реєстрі роздрібних оборотів і місячному звіті. Це зумовлено тим, що кількість і сума реалізації з індивідуальної рецептури є базовим показником для розрахунку суми природних втрат. Крім того, хворий, замовляючи лікарські засоби, залишає рецепт в аптеці, а одержує квитанцію, за якою отримує виготовлену лікарську форму, тому прийняті в роботу рецепти реєструються: присвоюється номер, записується прізвище хворого, назва лікарської форми, вартість медикаментів і посуду, taxa laborum,води очищеної і сума разом. Номер в рецептурному журналі - порядковий від початку місяця. В кінці зміни підраховується кількість і вартість прийнятих рецептів на лікарські засоби індивідуального виготовлення і переноситься в накопичувальні документи: реєстр роздрібних оборотів і витратну частину товарного (місячного звіту, МЗ). Місячна сума з вартості реалізованих тарифів і води оприбутковується в прибутковій частині товарного (місячного звіту), бо продавати можна тільки оприбуткований товар (схема 2).

Приклад.Аптекою відпущено за місяць 8390 амбулаторних рецептів, з них - готових лікарських засобів 7 400, вартість індивідуальних лікарських засобів - 4 300 грн, у тому числі тарифи - 1 300 грн, вода очищена - ЗО грн. Вартість готових лікарських засобів - 29 600 грн; безрецептурний продаж становить 32 100 грн. а виторг структурних підрозділів - ЗО 000 грн. Встановити загальну суму реалізації товару.

Загальна сума реалізації буде дорівнювати:

4300 + 29600 + 32100 + 30000 = 96000 грн.

У восьмому розділі місячного звіту (реєстр роздрібних оборотів) на підставі записів за місяць виводиться середня вартість одного рецепта на лікарський засіб індивідуального виготовлення та промислового виробництва за місяць. Для цього вартість відпущених лікарських засобів треба поділити на кількість. Визначена середня вартість рецепта використовується для розрахунку кількості відпущених за місяць рецептів лікувально-профілактичним установам. Це зумовлено особливістю обліку вартості відпущеного товару за безготівковим розрахунком.

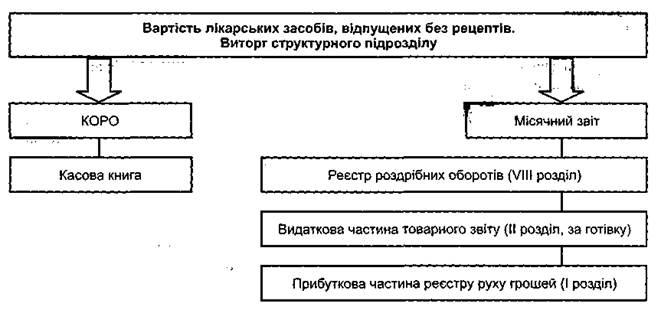

У загальну суму реалізації за готівку ще включається вартість безрецептурного відпуску, розмір якого встановлюється на підставі підрахунку чеків у кінці зміни і дня та виторг структурних підрозділів аптеки згідно з прибутковими касовими ордерами (схема 3).

Де показано відображення вартості безрецептурного відпуску та виторгу структурного підрозділу в облікових документах

Облік реалізації товару за безготівковим розрахунком

Аптеки при відпуску товару в лікувально-профілактичні та інші заклади за безготівковим розрахунком здійснюють цю діяльність на підставі вимог, поданих в аптеку. Вимоги в аптеці коректуються, таксуються згідно з прейскурантом роздрібних цін за кожною назвою з врахуванням taxa laborum..

Товар одноразовим покупцям відпускається після оплати виставленого аптекою рахунка. Лише тоді покупець може одержати товар в аптеці.

Якщо розрахунки між аптекою і лікувально-профілактичним закладом систематичні, здійснюються планові платежі (авансів), товар відпускається згідно з вимогами без попередньої оплати. Вимоги за відпущений товар реєструються хронологічно в книзі обліку відпуску і розрахунків з покупцями, для кожного лікувально-профілактичного закладу - окрема сторінка. На основі зареєстрованих за певний період вимог в аптеці оформляються рахунки, до яких додаються вимоги. В рахунках вказуються дата, номер

і тільки загальна сума на відпущений товар. Всі виписані рахунки протягом місяця хронологічно реєструються в реєстрі виписаних покупцям рахунків (місячний звіт, розділ IV). Згідно з домовленістю гроші надходять в аптеку періодично, раз на тиждень, раз на декаду чи раз на місяць.

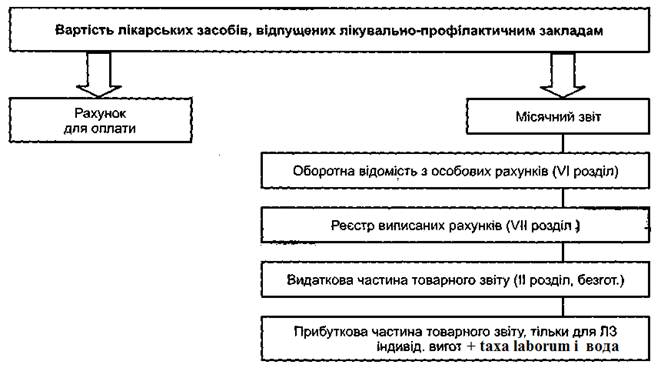

Для контролю за сумою відпущених медикаментів і грошей, що надійшли, в кінці місяця оформляється оборотна відомість особових рахунків покупців, де вказується залишок грошей на початок місяця (на користь аптеки чи за аптекою). Недоплачену суму покупці перераховують на рахунок аптеки до початку чергового місяця. Надлишок грошей аптека повинна зарахувати в рахунок подальшого відпуску товарів. Загалом по аптеці заборгованість на початок місяця не повинна перевищувати суми одноденної реалізації. Отже, по реєстру виписаних покупцям рахунків визначається загальний обсяг продажу за безготівковим розрахунком і заноситься у видаткову частину місячного

(товарного) звіту (схема 4). де показано відображення вартості безготівкового відпуску в облікових документах

Облік безоплатного і пільгового відпуску лікарських засобів

Провізор, приймаючи пільгові рецепти, таксує їх за повною вартістю і реєструє в окремому рецептурному журналі і додатково в реєстрі рецептів. У реєстр вносять номер по порядку, номер рецепта, прізвище хворого, вартість відпущених медикаментів, суму, заплачену хворим (50 %), суму, яка підлягає оплаті ЛПЗ. Реєстр заповнюється у двох примірниках, на підставі одного з них виписується рахунок, який передається або в місцеві органи (для оплати ліків, відпущених ІВВ), або в лікувально-профілактичні заклади. Інший примірник залишається з рецептами в аптеці. Реєстри складаються окремо для кожної категорії хворих і кожної установи. Виписаний лікувально-профілактичному закладу рахунок реєструється в реєстрі виписаних рахунків, а сума, заплачена готівкою, - в реєстрі роздрібних оборотів (схема 5), де показано відображення вартості пільгового та безкоштовного відпуску в облікових документах

Облік документального вибуття товару

Крімреалізації товару, в аптеках окремо облікується документальний видаток товару, не зв'язаний з реалізацією, тобто документальне списання його:

1) на господарські потреби;

2) при наданні першої медичної допомоги;

3) при знятті ліків Держлікінспекцією для аналізу;

4) при недостачі за рахунок природних втрат;

5) при закінченні терміну придатності;

Читайте також:

| <== попередня сторінка | | | наступна сторінка ==> |

| | | За характером ексудату |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |