- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз фінансового стану підприємства

2.7.1 Аналіз ліквідності та платоспроможності

Згідно з даними балансу (звіту про фінансовий стан) Вашого варіанту проаналізуйте ліквідність та платоспроможність підприємства.

Активи підприємства залежно від рівня їх ліквідності умовно ділять на такі групи:

а) високоліквідні активи (А1) – суми за всіма статтями грошових коштів та їх еквівалентів, а також поточні фінансові інвестиції (ряд. 1160, 1165, 1166, 1167 другого розділу активу звіту про фінансовий стан);

б) активи, що швидко реалізуються (А2) – активи, для перетворення яких у грошові кошти потрібний певний час. Включають дебіторську заборгованість, платежі за якою очікують протягом дванадцяти місяців після звітної дати (ряд. 1120, 1130, 1135, 1136, 1140, 1145, 1155 другого розділу активу звіту про фінансовий стан);

в) активи, що повільно реалізуються (повільно ліквідні активи) (А3) – це найменш ліквідні оборотні активи: запаси, інші оборотні активи (ряд 1100, 1101-1104, 1190 другого розділу активу звіту про фінансовий стан);

г) активи, що важко реалізуються (важко ліквідні активи) (А4) – це активи, призначені для використання в господарській діяльності протягом періоду більшого ніж один рік (ряд 1095 та 1170, 1200 активу звіту про фінансовий підприємства).

Пасиви балансу (звіту про фінансовий стан) залежно від рівня строковості погашення зобов’язань групуються так:

а) термінові (негайні) пасиви (П1) – це поточні зобов’язання підприємства, оплата яких визначається моментом виникнення заборгованості за наслідками здійснення господарських операцій (ряд. 1610-1630, 1635, 1640, 1645, 1660, 1690 пасиву балансу (звіту про фінансовий стан);

б) короткострокові пасиви (П2) – короткострокові кредити банків та інші поточні зобов’язання (ряд. 1600-1605 пасиву звіту про фінансовий стан);

в) довгострокові пасиви (П3) – всі зобов’язання підприємства, які не є поточними зобов’язаннями (ряд 1595, 1665, 1700 пасиву балансу);

г) постійні пасиви (П4) – джерела довгострокового фінансування господарської діяльності підприємства з необмеженим терміном використання (ряд 1495 пасиву балансу).

Баланс вважають абсолютно ліквідним, якщо виконуються умови:

А1≥ П1; А2≥ П2; А3≥ П3; А4≤ П4. (2.21)

У таблиці 2.2 проведіть аналіз ліквідності балансу. Зробить висновок.

Зіставлення груп активу і пасиву за формулою 2.2 дає змогу виявити так звану поточну ліквідність підприємства, яка свідчить про його платоспроможність:

Пп=ФІдук+ФІді+ФІп+ГКн+ГКі-ПЗ, (2.22)

де ФІдук – довгострокові фінансові інвестиції;

ФІді – інші довгострокові фінансові інвестиції;

ФІп – поточні фінансові інвестиції;

ГКн і ГКі – грошові кошти та їх еквіваленти в національній і іноземній валюті;

ПЗ – поточні зобов’язання і забезпечення.

Розрахуйте систему відносних показників ліквідності та платоспроможності підприємства на початок і кінець звітного року.

Коефіцієнт абсолютної ліквідності, який вказує на термінову спроможність підприємства сплатити по своїх поточних зобов’язаннях розраховується за формулою:

. (2.23)

. (2.23)

Таблиця 2.14 – Аналіз ліквідності балансу (звіту про фінансовий стан)

| Активи балансу | На початок звітного періоду, тис. грн. | На кінець звітного періоду, тис. грн. | Пасиви балансу | На початок звітного періоду, тис. грн. | На кінець звітного періоду, тис. грн. | Платіжний надлишок (+), нестача (-), тис. грн. | Рівень покриття зобов’язань, % | ||

| на початок звітного періоду | на кінець звітного періоду | на початок звітного періоду | на кінець звітного періоду | ||||||

| 1. Найліквідніші активи (А1) | 1. Термінові (негайні) пасиви (П1) | ||||||||

| 2. Активи, що швидко реалізуються (А2) | 2. Короткострокові пасиви (П2) | ||||||||

| 3. Активи, що повільно реалізуються (А3) | 3.Довгострокові пасиви (П3) | ||||||||

| 4. Активи, що важко реалізуються (А4) | 4. Постійні пасиви (П4) | ||||||||

| Баланс | Баланс |

В зарубіжній аналітичній практиці оптимальною вважається ситуація, коли значення показника дорівнює 0,2-0,3; у вітчизняній – нормативи ліквідності не розроблені, однак теоретично достатнім вважається значення коефіцієнта більше за 0,2-0,35.

Коефіцієнт загальної ліквідності (коефіцієнт покриття), вказує на спроможність підприємства сплатити по своїх поточних зобов’язаннях за рахунок усіх поточних активів і розраховується по формулі:

. (2.24)

. (2.24)

Значення цього показника в зарубіжній практиці вважають нормальним в межах 1,0-2,0. Згідно з розробленими в Україні методиками аналізу фінансового стану:

а) значення коефіцієнта покриття в межах 1,0-1,5, свідчить про те, що підприємство своєчасно повертає борги;

в) критичне значення коефіцієнта покриття прийняте на рівні 1,0;

г) при значенні коефіцієнта покриття меншому за 1,0, підприємство має неліквідний баланс.

Проміжний коефіцієнт ліквідності розраховується за формулою:

. (2.25)

. (2.25)

Оптимальним вважається значення цього коефіцієнта, що дорівнює 1,0. На підприємствах європейських країн середнє значення коефіцієнта критичної ліквідності перебуває на рівні 0,8-0,9. У практиці багатьох вітчизняних підприємств прийнятним є значення показника, що перевищує 0,7-0,8.

Результати розрахунків зведіть до таблиці 2.3. Зробіть висновки.

Таблиця 2.15 – Результати розрахунку показників платоспроможності та ліквідності

| Показник | Значення показника | Абсолютне відхилення, (+/-) | |

| на початок звітного періоду | на кінець звітного періоду | ||

| Коефіцієнт абсолютної ліквідності | |||

| Коефіцієнт проміжної ліквідності | |||

| Коефіцієнт загальної ліквідності |

2.7.2 Аналіз фінансової стійкості

Розрахуйте значення абсолютних і відносних показників фінансової стійкості за нижченаведеними формулами, результати розрахунків зведіть до таблиці 2.4. Зробіть висновок.

Показник власних оборотних коштів:

ВОК=ОА-ПЗ, (2.26)

де ОА – оборотні активи підприємства (підсумок 2 розділу активу балансу (звіту про фінансовий стан));

ПЗ – поточні зобов’язання і забезпечення підприємства (підсумок 3 розділу пасиву балансу (звіту про фінансовий стан)).

Нормальні, або обґрунтовані джерела формування запасів – це джерела, які логічно (в теоретичному плані) мали б розглядатися як джерела формування запасів. Їх величину можна розрахувати наступним чином:

Дн=ВОК+КК+ВВ+КЗт+ПЗа, (2.27)

де КК – короткострокові кредити банків (ряд. 1600 пасиву балансу(звіту про фінансовий стан));

ВВ – векселі видані (ряд. 1605 пасиву (звіту про фінансовий стан));

КЗт – кредиторська заборгованість за товари, роботи, послуги (ряд. 1615 пасиву балансу(звіту про фінансовий стан));

ПЗа – поточні зобов’язання за розрахунками з одержаних авансів (ряд. 1635 пасиву балансу (звіту про фінансовий стан)).

В залежності від співвідношення обсягу запасів підприємства і розглянутих вище показників наявності джерел їх формування можна виділити такі типи фінансової стійкості підприємства: абсолютна короткострокова фінансова стійкість, нормальна короткострокова фінансова стійкість, нестійкий поточний фінансовий стан, критичний поточний фінансовий стан.

Абсолютна короткострокова фінансова стійкість характеризується нерівністю:

З<ВОК, (2.28)

де З – обсяг запасів підприємства (ряд. 1100-1104 активу балансу (звіту про фінансовий стан)).

Це співвідношення показує, що запаси підприємства повністю сформовані за рахунок його власних оборотних коштів.

Нормальна короткострокова фінансова стійкість характеризується співвідношенням:

ВОК<З  Дн. (2.29)

Дн. (2.29)

Використовуються власні кошти і короткострокові позикові кошти.

Нестійкий поточний фінансовий стан характеризується нерівністю:

З>Дн. (2.30)

Співвідношення характерно для підприємств, які окрім власних коштів і короткострокових кредитів, залучають джерела які не є «нормальними».

Критичний поточний фінансовий стан характеризується не лише нестачею загальної величини основних фінансових джерел формування запасів, а й наявністю не погашених в строк короткострокових кредитів банків, простроченої кредиторської заборгованості. Показники можна розрахувати за даними аналітичного обліку.

Чим вище значення коефіцієнта автономії (незалежності), тим більш фінансово стійким і незалежним від зовнішніх кредиторів є підприємство. Мінімальне значення коефіцієнта автономії оцінюється на рівні 0,5.

, (2.31)

, (2.31)

де ВК – власний капітал (ряд. 1495 балансу (звіту про фінансовий стан)), тис. грн.;

ЗОК – загальний обсяг капіталу (ряд. 1900 балансу (звіту про фінансовий стан)), тис. грн.

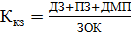

Коефіцієнт заборгованості або концентрації залученого капіталу, характеризує частку зобов’язань у загальній сумі джерел фінансування. Розраховується за формулою:

(2.32)

(2.32)

де ДЗ – довгострокові зобов’язання і забезпечення (підсумок 2 розділу пасиву балансу (звіту про фінансовий стан)), тис. грн.;

ДМП – доходи майбутніх періодів (рядок 1665 пасиву балансу (звіту про фінансовий стан)), тис. грн.

Чим менше значення цього коефіцієнта, тим менша заборгованість підприємства і тим стійкіший його фінансовий стан.

Коефіцієнт фінансової залежності є оберненим до коефіцієнта автономії, показує, яка сума загальної вартості майна припадає на 1 грн. власних коштів підприємства, розраховується за формулою:

. (2.33)

. (2.33)

Теоретично його значення має бути не меншим за 1,0. Якщо значення цього коефіцієнта дорівнює 1,0 – це означає, що підприємство не використовує позикових коштів, а повністю фінансується за рахунок власного капіталу.

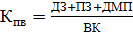

Коефіцієнт співвідношення зобов'язань і власного капіталу (фінансування, фінансового ризику), показує обсяг зобов'язань, що припадає на кожну гривню власних, вкладених в активи підприємства коштів, і характеризує рівень залежності підприємства від залучених джерел фінансування. Для розрахунку показника використовується формула:

. (2.34)

. (2.34)

Показник є найзагальнішою оцінкою фінансової стійкості підприємства, рекомендований рівень, менший за 0,7-1,0.

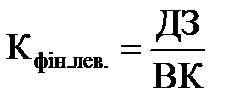

Коефіцієнт фінансового левериджу використовується в процесі управління структурою капіталу, при оцінці фінансового ризику, розраховується за формулою:

. (2.35)

. (2.35)

Результати розрахунків зведіть до табл. 2.4 та проаналізуйте значення отриманих показників.

Таблиця 2.16 – Результати розрахунку показників фінансової стійкості підприємства

| Показник | На початок звітного періоду | На кінець звітного періоду | Абсолютне відхилення (+/-) |

| Власні оборотні кошти, тис. грн. | |||

| Нормальні, джерела формування запасів, тис. грн. | |||

| Обсяг запасів підприємства, тис. грн. | |||

| Тип поточної фінансової стійкості | |||

| Коефіцієнт автономії | |||

| Коефіцієнт заборгованості залученого капіталу | |||

| Коефіцієнт фінансової залежності | |||

| Коефіцієнт співвідношення зобов'язань і власного капіталу | |||

| Коефіцієнт фінансового левериджу |

2.7.3 Аналіз ділової активності підприємства

Ділова активність підприємства в широкому розумінні – це господарська діяльність суб’єкта господарювання, сукупність його дій, спрямованих на забезпечення динамічності свого розвитку, досягнення поставлених цілей, ефективне використання виробничого потенціалу, розширення ринків збуту підприємства.

Найзагальнішими показниками, за якими можна зробити достатньо інформативні висновки щодо загальної тенденції розвитку суб’єкту господарювання, його ділової активності є таке співвідношення темпів зростання середньорічної вартості активів, обсягу доходу (виручки) від реалізації продукції (товарів, робіт, послуг) та чистого прибутку:

, (2.36)

, (2.36)

де  – темп зростання чистого прибутку;

– темп зростання чистого прибутку;

– темп зростання доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

– темп зростання доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

– темп зростання вартості активів.

– темп зростання вартості активів.

Це співвідношення трактують як найбільш бажане між темповими значеннями основних характеристик ділової активності. Їх розрахунок пропонується провести з використанням таблиці 2.5.

Для розрахунку показників оборотності капіталу використовують формули:

, (2.37)

, (2.37)

де Ко – коефіцієнт оборотності капіталу;

ЧД – чистий доход (виручка) від реалізації продукції;

– середня сума капіталу за період, що аналізується.

– середня сума капіталу за період, що аналізується.

Середня тривалість обороту капіталу у днях розраховується по формулі:

, (2.38)

, (2.38)

де То – середня тривалість обороту капіталу;

Д – кількість календарних днів у періоді, що аналізується (360 днів).

Таблиця 2.17 – Аналіз темпів зростання основних показників ділової активності

| Показник | Базисний період | Звітний період | Темп зростання, % |

| Вартість активів, тис. грн. | |||

| Дохід (виручка) від реалізації продукції, тис. грн. | |||

| Чистий прибуток, тис. грн. |

Коефіцієнт оборотності основних засобів розраховують діленням чистого доходу (виручки) реалізації на середню вартість основних засобів:

, (2.39)

, (2.39)

де  – середньорічна вартість основних засобів.

– середньорічна вартість основних засобів.

Розрахунок вищезазначених показників пропонується звести до узагальнюючої табл. 2.6.

Таблиця 2.18 – Результати розрахунку показників ділової активності

| Показник | Базисний період | Звітний період | Відхилення (+/-) |

| Коефіцієнт оборотності капіталу | |||

| Середня тривалість обороту капіталу, днів | |||

| Коефіцієнт оборотності основних засобів | |||

| Коефіцієнт оборотності запасів | |||

| Коефіцієнт оборотності дебіторської заборгованості | |||

| Середня тривалість обороту дебіторської заборгованості, днів | |||

| Коефіцієнт оборотності кредиторської заборгованості | |||

| Середня тривалість обороту кредиторської заборгованості |

Коефіцієнт оборотності запасів розраховують діленням собівартості реалізованої продукції на середню вартість запасів за період, що аналізується.

Коефіцієнт оборотності дебіторської заборгованості обчислюють діленням чистого доходу (виручки) від реалізації на середнє за період, що аналізується величину дебіторської заборгованості.

Середню тривалість обороту дебіторської заборгованості розраховують діленням тривалості періоду, що аналізується, на величину коефіцієнта оборотності дебіторської заборгованості.

Коефіцієнт оборотності кредиторської заборгованості розраховують діленням чистого доходу від реалізації продукції на величину середньої за період, що аналізується, кредиторської заборгованості.

Середню тривалість обороту кредиторської заборгованості розраховують діленням тривалості періоду, що аналізується, на величину коефіцієнта оборотності кредиторської заборгованості.

Переглядів: 2303