- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

І МЕТОДИКА СКЛАДАННЯ

В умовах ринкової економіки отримання прибутку є метою діяльності будь-якого підприємства, великого чи малого. Прибуток — це джерело збільшення капіталу в результаті діяльності підприємства. Воно, як правило, супроводжується зростанням всіх активів.

Оскільки прагнення до отримання прибутку лежить в основі існування підприємства— найважливішою функцією облікової системи є забезпечення інформацією про прибутковість, рентабельність його діяльності. Грошові кошти, одержані від прибуткової роботи, можуть залишитися на підприємстві з метою фінансування диверсифікації його діяльності, або бути розподілені у вигляді дивідендів між власниками акцій.

Розміри одержаного прибутку чи понесених збитків бажають знати і власники і менеджери підприємства. Але їх абсолютна величина містить досить обмежену інформацію. Для ефективного керівництва необхідні дані про всі складові, які формують фінансові результати діяльності підприємства. З цією метою і складається Звіт про прибутки та збитки (Profit and Loss Statement). У Великобританії ця форма має назву «Рахунок прибутків та збитків» (Profit and Loss Account). Показники цього звіту дають можливість визначити, чи досягло підприємство успіхів в отриманні прибутку. Тому ця форма вважаться найважливішою і в багатьох

країнах світу наводиться першою у фінансовій звітності. Вона є інформаційною базою для прийняття управлінських рішень, пов'язаних з вишукуванням резервів підвищення прибутковості зарубіжних підприємств, а також ефективності їх функціонування.

Звіт про прибутки та збитки складається з метою надання інформації про доходи, витрати і фінансові результати діяльності підприємства за певний період часу. Для його заповнення використовуються обороти за номінальними рахунками доходів і витрат наростаючим підсумком з початку звітного періоду. З метою визнання прибутку доходи необхідно співставити з витратами, понесеними в процесі отримання цих доходів. Зміст цього звіту можна виразити формулою:

Доходи - Витрати = Прибуток (2.5)

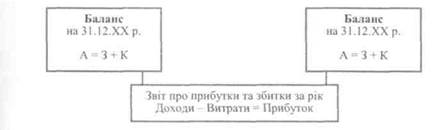

Таким чином, Звіт про прибутки та збитки відображає формування валового та чистого прибутку від операцій підприємства в звітному періоді. На відміну від Балансу («моментальної фотографії»), цей звіт порівнюють з рухомою кінострічкою. Якщо Баланс відображає фінансовий стан підприємства на певну дату, то Звіт про прибутки та збитки — фінансові результати його діяльності за період між двома послідовними Балансами (рис. 2.8).

Рис. 2.8. Взаємозв'язок між Балансом і Звітом про прибутки та збитки

Облікова практика зарубіжних країн свідчить, що у більшості із них не існує стандартної форми Звіту про прибутки та збитки. У зв'язку з цим підприємства мають право вибору форми цього Звіту і при його складанні використовуються два формати: одно-ступеневий та багатоступеневий.

Звіт про прибутки та збитки за одноступеневим форматом складається із двох розділів. В першому розділі міститься перелік усіх доходів, одержаних за звітний період, а в другому — перелік

усіх витрат. Різниця між загальною сумою доходів і витрат відображає фінансовий результат діяльності підприємства (прибуток або збиток). За такою формою Звіт про прибутки та збитки складають фірми, у яких фінансовий результат формується внаслідок лише основної (операційної) діяльності.

усіх витрат. Різниця між загальною сумою доходів і витрат відображає фінансовий результат діяльності підприємства (прибуток або збиток). За такою формою Звіт про прибутки та збитки складають фірми, у яких фінансовий результат формується внаслідок лише основної (операційної) діяльності.

Звіт про прибутки та збитки, складений за багатоступеневим форматом, містить інформацію, яка відображає послідовний процес формування прибутку за видами діяльності (прибуток від основної (операційної) діяльності, від фінансової діяльності, екстраординарних ситуацій та інші подібні показники).

У Звіті про прибутки та збитки першим записом завжди відображається найважливіше джерело доходу — виручка від реалізації продукції (товарів), робіт (послуг) (рис. 2.9). В будь-якому випадку ця стаття є головним джерелом доходу, одержаного від реалізації продукції (товарів) або виконання робіт, надання послуг замовникам. Коли підприємство доставляє клієнтам товари, то воно або відразу отримує кошти, або виникає дебіторська заборгованість, яка в короткий термін перетворюється на готівку. Надходження готівки і дебіторська заборгованість клієнтів збільшують суму активів компанії, а з іншого боку облікового рівняння — дохід від господарської діяльності приводить до зростання власного капіталу.

Рис. 2.9. Загальна схема визначення чистого прибутку і відображення інформації у Звіті про прибутки та збитки

Для визначення прибутку доходи завжди порівнюються з витратами, понесеними в процесі одержання цих доходів. Це витрати

на виплату заробітної плати персоналу, рекламу, оренду, за користування комунальними послугами, витрати, пов'язані з поступовим зносом основних засобів тощо. В обліковому рівнянні вони призводять або до 1) зменшення активів і власного капіталу — якщо платежі співпадають у часі з витратами або до 2) збільшення зобов'язань і зменшення капіталу— по відкладених платежах. У будь-якому випадку витрати завжди зменшують власний капітал.

Собівартість реалізованих товаріввідображає витрати фірми на виготовлення або придбання реалізованих товарів. У торговельних підприємствах вона обчислюється за такою схемою:

| Собівартість реалізованих товарів |

Вартість то- Вартість то- Вартість то-

_ варних запасів + варів, при- _ варних запа-

на початок дбаних за сів на кінець (2-6)

періоду період періоду

На виробничих підприємствах собівартість виготовленої

продукціїмістить вартість матеріалів, витрати на оплату праці виробничих працівників, а також накладні витрати, пов'язані з управлінням та обслуговуванням виробництва. Вона розраховується за наступною схемою:

Рис. 2.10. Схема визначення собівартості виготовленої продукції на виробничих підприємствах

Окремо можуть вказуватися витрати на збут та адміністративні витрати (табл. 2.7). Слід зазначити, що в таких країнах, як США, Канада та деяких інших, перелік доходів та витрат, що вносяться до Звіту про прибутки та збитки, не регламентується. Приклад такого звіту наведений в табл. 2.7. Прибуток від основної (операційної) діяльності підраховують шляхом віднімання витрат на основну (операційну) діяльність від доходів. Інші доходи— це доходи з інших джерел: відсотки пооблігаціях чи дивіденди по акціях тощо.

Окремо можуть вказуватися витрати на збут та адміністративні витрати (табл. 2.7). Слід зазначити, що в таких країнах, як США, Канада та деяких інших, перелік доходів та витрат, що вносяться до Звіту про прибутки та збитки, не регламентується. Приклад такого звіту наведений в табл. 2.7. Прибуток від основної (операційної) діяльності підраховують шляхом віднімання витрат на основну (операційну) діяльність від доходів. Інші доходи— це доходи з інших джерел: відсотки пооблігаціях чи дивіденди по акціях тощо.

Таблиця 2.7. Royal international та філії

Переглядів: 404