- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

КОНСОЛІДОВАНИЙ ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ ЗА РІК, ЩО ЗАКІНЧУЄТЬСЯ 31 ГРУДНЯ ХХХХ Р.

дол.

| Зміст | ХХХХ р. |

| 1.1. Рух грошових коштів від операційної діяльності | |

| Надходження грошових коштів: — від клієнтів | 98 183 |

| — відстрочені податки | |

| Вибуття грошових коштів в результаті: — придбання товарів — витрат на збут та адміністративно-управлінських витрат — сплаченого податку на прибуток | (84 732) (6275) (2575) |

| Чисті грошові потоки від операційної діяльності | |

| 1.2. Рух грошових коштів від інвестиційної діяльності | |

| Надходження від реалізації нерухомості, машин і обладнання | |

| Надходження від реалізації інвестицій | |

| Придбання нерухомості, машин і обладнання | (2716) |

| Придбання інвестицій | (178) |

| Надходження від продажу цінних паперів, що легко реалізуються | |

| Придбання векселів | (279) |

| Витрати майбутніх періодів | (1145) |

| Платежі за придбання філії за мінусом придбаної готівки | (650) |

| Нетипові статті — надходження від вимушеної реалізації нерухомості, машин і обладнання | |

| Чисті грошові потоки від інвестиційної діяльності | (1152) |

| 1.3. Рух грошових коштів від фінансової діяльності | |

| Чистий приріст банківського овердрафта | |

| Надходження від випуску позикових цінних паперів | |

| Надходження від випуску акцій | |

| Платежі по кредитах | (6000) |

| Платежі по зобов'язаннях з фінансової оренди | (289) |

| Дивіденди сплачені | (800) |

| Чисті грошові потоки від фінансової діяльності | (3765) |

| Чисте зменшення грошових коштів та їх еквівалентів | (171) |

| Грошові кошти та їх еквіваленти на початок періоду | |

| Грошові кошти та їх еквіваленти на кінець періоду |

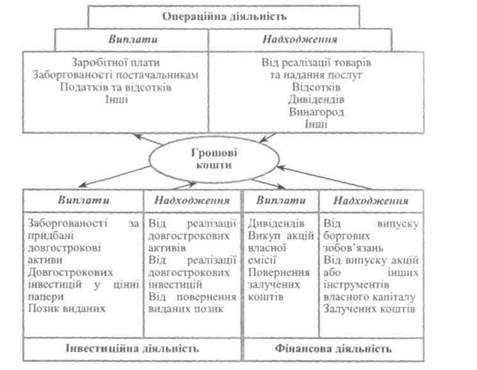

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за певний період у розрізі операційної, інвестиційної та фінансової діяльності (рис. 2.11).

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за певний період у розрізі операційної, інвестиційної та фінансової діяльності (рис. 2.11).

Рис. 2.11. Схема руху грошових коштів

Операційноюс діяльність,спрямована на реалізацію основних цілей, заради яких створено підприємство, і приносить йому

ДОХІД.

Інвестиційна діяльністьохоплює операції з придбання та продажу довгострокових активів та інших інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльністьвключає операції, результати яких призводять до змін розміру та складу власного і позикового капіталу підприємства.

Класифікація руху грошових коштів за видами діяльності забезпечує користувачів інформацією, яка дає можливість оцінити

взаємозв'язок видів діяльності та їх вплив на фінансовий стан підприємства і обсяг грошових коштів.

Порядок складання і подання Звіту про рух грошових коштів регламентується Міжнародним стандартом бухгалтерського обліку 7 «Звіти про рух грошових коштів», який був виданий у 1992 році і набрав чинності з 1 січня 1994 року. Слід зазначити, що з липня 1977 року Міжнародний стандарт бухгалтерського обліку 7 і звіт за цим стандартом мали назву «Звіт про зміни у фінансовому стані». Підставою для їх перегляду у 1992 році було зростання потреби в інформації про формування грошових потоків підприємства.

Міжнародний стандарт бухгалтерського обліку 7 «Звіти про рух грошових коштів» не передбачає жорсткої регламентації змісту Звіту про рух грошових коштів та порядку його подання. Так, відзначається, що підприємство подає у звіті рух грошових коштів від операційної, інвестиційної та фінансової діяльності найбільш прийнятним для нього способом.

Комітет з Міжнародних стандартів бухгалтерського обліку дозволяє застосовувати різний перелік статей звіту, але вимагає, щоб інформація була достатньою мірою деталізована.

Складання Звіту про рух грошових коштів включає чотири етапи:

1) визначення грошових потоків від операційної діяльності;

2) визначення грошових потоків від інвестиційної діяльності;

3) визначення грошових потоків від фінансової діяльності;

4) узагальнення одержаної інформації у вигляді Звіту про рух грошових коштів.

Такий підхід до подання інформації у Звіті про рух грошових коштів дає можливість визначити загальну суму змін у складі грошових коштів та їх еквівалентів, а також їх залишки на кінець звітного періоду. Ця інформація подається разом із залишками грошових коштів та їх еквівалентів на початок звітного періоду у заключній частині Звіту про рух грошових коштів.

Таким чином, згідно з Міжнародним стандартом бухгалтерського обліку 7 Звіт про рух грошових коштів містить чотири складові, а саме:

1 • Рух грошових коштів від операційної діяльності.

2. Рух грошових коштів від інвестиційної діяльності.

3. Рух грошових коштів від фінансової діяльності.

4. Загальні зміни у складі грошових коштів та їх залишки на початок і кінець звітного періоду.

Заповнюється Звіт про рух грошових коштів на підставі показників Балансу, Звіту про прибутки та збитки, даних аналітично-

го і синтетичного обліку та Приміток до річної фінансової звітності.

го і синтетичного обліку та Приміток до річної фінансової звітності.

Міжнародним стандартом бухгалтерського обліку 7 «Звіти про рух грошових коштів» передбачено подання інформації про рух грошових коштів у результаті операційної діяльності за двома методами — прямим і непрямим.

При використанні прямого методу у Звіті про рух грошових коштів послідовно наводяться основні види (статті) надходжень та видатків грошових коштів, різниця між сумами яких відображає зміни у складі грошових коштів. З метою визначення грошових потоків від операційної діяльності цей метод передбачає трансформування окремих статей доходів і витрат Звіту про прибутки та збитки, відображених за принципом нарахування, у потоки грошових коштів, сформованих згідно з касовим методом обліку. Для цього здійснюється коригування доходів і витрат, відображених у Звіті про прибутки та збитки, на основі аналізу змін у Балансі протягом звітного періоду стосовно запасів, дебіторської та кредиторської заборгованості, а також інших статей не грошового характеру.

Непрямий метод передбачає коригування лише загальної суми чистого прибутку (збитку) з урахуванням впливу:

а) операцій негрошового характеру (зміни в запасах, дебітор

ської та поточної кредиторської заборгованості);

б) будь-яких відрахувань або нарахувань минулих і майбу

тніх надходжень або виплат грошових коштів стосовно опе

раційної діяльності (амортизація, забезпечення, відстрочені

податки, нереалізовані прибутки та збитки від курсових різ

ниць тощо);

в) операцій, пов'язаних із рухом грошових коштів від інвести

ційної та фінансової діяльності (отримання і погашення позик,

реалізація і придбання непоточних активів тощо).

Комітетом з Міжнародних стандартів бухгалтерського обліку визнаються обидва способи, але МСБО 7 «Звіти про рух грошових коштів» заохочує підприємства до використання прямого методу подання інформації про грошові потоки у результаті операційної діяльності у Звіті про рух грошових коштів. Цей метод дає можливість здійснювати не тільки ретроспективний аналіз грошових потоків, а й прогнозувати рух грошових коштів на перспективу.

Разом з тим світова практика свідчить, що у багатьох країнах (США, Іспанія, Польща та ін.) перевага надається більш простому непрямому методу складання Звіту про рух грошових коштів.

Прямий метод складання Звіту є обов'язковим в Австралії, Росії та інших країнах.

Розглянемо порядок складання Звіту про рух грошових коштів прямим методом (табл. 2.11).

За цим методом надходження грошових коштів від клієнтів визначається як сума реалізованих товарів та послуг (в обслуговуючих галузях — дохід від операційної діяльності), відкориго-вана на суму дебіторської заборгованості. Приріст дебіторської заборгованості свідчить, що частина товарів була продана в кредит, за них ще не надійшли грошові кошти. Отже, цей приріст має бути вирахуваний з виручки від реалізації (в нашому прикладі — з доходу від операційної діяльності).

98 462 279 = S98 183

Відстрочені податки не привели до реальної виплати готівки, кошти були збережені, тому при коригуванні сума $ 145, що була отримана за даними бухгалтерського обліку, додається до надходжень грошових коштів.

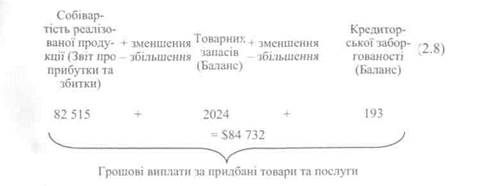

Для визначення суми вибуття грошових коштів в результаті придбання товарів собівартість проданих товарів коригується спочатку на суму чистого придбання товарів; потім одержана сума коригується на зміну кредиторської заборгованості.

Собівартість реалізованих товарів показує, скільки коштувало підприємству придбання цих товарів. Приріст товарно-матеріальних запасів на $2024 призвів до додаткового вибуття грошових коштів. А зменшення кредиторської заборгованості на S193 свідчить, що реальні виплати перевищують суму чистого придбання товарів.

Собівартість реалізованих товарів показує, скільки коштувало підприємству придбання цих товарів. Приріст товарно-матеріальних запасів на $2024 призвів до додаткового вибуття грошових коштів. А зменшення кредиторської заборгованості на S193 свідчить, що реальні виплати перевищують суму чистого придбання товарів.

|

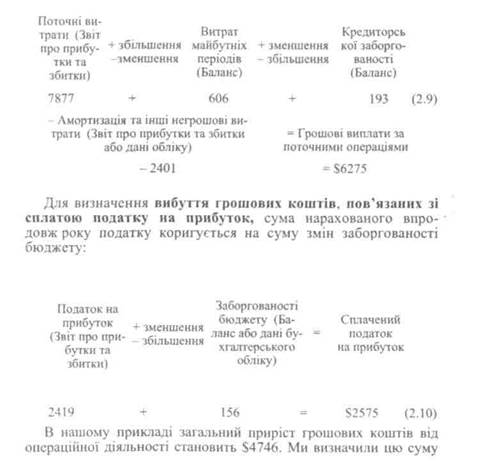

Витрати на збут та адміністративні витративизначаються коригуванням поточних витрат на збільшення витрат майбутніх періодів, зменшення суми рахунків до оплати та амортизаційних відрахувань:

прямим методом, коригуючи основні статті Звіту про прибутки та збитки.

При застосуванні непрямогометоду проводяться такі самі коригування, але не окремих статей, а лише загальної суми чистого прибутку (табл. 2.12). Переведення чистого прибутку, підрахованого за принципом нарахування, до прибутку, визначеного за касовим методом, потребує аналізу Звіту про прибутки та збитки зметою визначення перш за все витрат негрошового характеру.Це витрати, які відображаються у Звіті про прибутки та збитки за поточний період, але не вимагають реальних грошових виплат. До таких витрат належать витрати на амортизацію. З метою визначення чистого прибутку із доходу було виключено витрати (у тому числі на амортизацію); оскільки нарахування амортизації пов'язано з витратами, які не супроводжуються реальним вибуттям грошових коштів у звітному періоді, суму цих витрат додають до чистого прибутку.

Відстрочені платежі за методом нарахування вказуються як витрати, насправді ж відтоку готівки не було.

Сплачені податки на прибуток призвели до відтоку грошових коштів у зв'язку з операційною діяльністю.

Приріст товарно-матеріальних запасів, визначений за даними Балансу, призвів протягом року до сплати грошей за ці товари. Витратами ж ці суми будуть вказані тільки після реалізації через те, що вони не були прийняті в розрахунок при визначенні чистого прибутку для Звіту про прибутки та збитки.

Збільшення дебіторської заборгованості означає, що ця сума не була сплачена за реалізовані товари та послуги, а за принципом нарахування включена в дохід від операційної діяльності. Отже, це дохід негрошового характеру, він не призвів до надходження грошових коштів протягом звітного періоду, тому зазначена сума віднімається від чистого прибутку.

Зменшення кредиторської заборгованості означає, що у звітному періоді було виплачено більше грошей, ніж вказано витрат у Звіті про прибутки та збитки. Тому сума зменшення кредиторської заборгованості має бути вирахувана із суми чистого прибутку.

Таким чином, чистий приріст грошових коштів від операційної діяльності, визначений непрямим методом (табл. 2.12), становить таку ж суму, як і підрахований прямим методом (табл. 2.11).

Таблиця 2.12. Royal international та філії

Таблиця 2.12. Royal international та філії

Переглядів: 970