- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка.

5.2. Визначення вартості запасів.

5.3. Системи обліку товарно-матеріальних запасів.

5.4. Методи оцінки вибуття запасів.

Метою вивчення розділу є отримання знань щодо економічної сутності, складу товарно-матеріальних запасів, порядку організації їх обліку та оцінки; виявлення особливостей методів вітчизняного обліку та оцінки запасів у порівнянні із зарубіжним досвідом, а також набуття практичних навичок оцінки та відображення в обліку і фінансовій звітності товарно-матеріальних запасів.

ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ, ВИ ПОВИННІ ВМІТИ:

• формулювати визначення товарно-матеріальних запасів;

• правильно класифікувати матеріальні цінності і відносити їх до запасів з метою організації обліку і складання фінансової звітності;

• визначати собівартість придбаних запасів;

• визначати собівартість реалізованих запасів із застосуванням різних методів;

• порівнювати методи оцінки вибуття ТМЗ та визначати їх вплив на фінансові результати;

• організовувати облік ТМЗ за постійною та періодичною системами;

• розкривати інформацію про товарно-матеріальні запаси у фінансовій звітності;

• виявляти особливості вітчизняних методів обліку та оцінки ТМЗ у порівнянні з обліковою практикою зарубіжних країн.

5.1. ПОНЯТТЯ, СКЛАД ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ, ЗАВДАННЯ ЇХ ОБЛІКУ ТА ОЦІНКА

Запаси вміщують у собі значну частину активів підприємства, призначених для здійснення основної діяльності. Вони також є головним джерелом доходу і відіграють важливу роль

в утворенні прибутку. У зв'язку з цим методи оцінки і обліку запасів суттєво впливають на Баланс і Звіт про прибутки та збитки, а також мають важливе значення для аналізу фінансового стану фірми та результатів проведених нею операцій.

До складу запасів включають матеріальні активи, що придбані та зберігаються для перепродажу, а також призначені для використання у процесі виробництва та при наданні послуг.

Запаси товарно-матеріальних цінностей має кожна компанія, незалежно від сфери її діяльності. Для торговельної компанії основним джерелом доходу є продаж товарів. Тому запаси оптової та роздрібної торгівлі складаються із товарів, що закуповуються у готовому вигляді і продаються без додаткової обробки чи переробки.

Виробнича компанія перетворює сировину та деталі на готові вироби. Тому у виробничому бізнесі існує три типи запасів: сировина і матеріали, незавершене виробництво і кінцевий товар — готова продукція. Отже, рахунок «Запаси» у зарубіжних компаніях поділяється на декілька рахунків другого порядку, кожен з яких призначений для обліку і контролю за рухом певного виду товарно-матеріальних цінностей.

Очікується, що протягом одного року або операційного циклу запаси перетворяться в готівку, тому вони відносяться до поточних активів. Разом з тим, ліквідність цієї статті дещо менша, ніж дебіторської заборгованості.

У Балансах західних країн товарно-матеріальні запаси представляються однією статтею «Запаси» (Stock— англ.; Inventory — амер.).

Основні методологічні принципи оцінки, обліку та відображення у фінансовій звітності запасів викладені у Міжнародному стандарті бухгалтерського обліку 2, відповідно до якого запаси— це активи, які:

а) утримуються для продажу за умов звичайної господарської

діяльності;

б) перебувають у процесі виробництва для такого про

дажу

або

в) існують у формі основних чи допоміжних матеріалів для

споживання у виробничому процесі або при наданні послуг.

Як бачимо, основним критерієм віднесення активів до запасів є мета, з якою вони утримуються. Тому земля та інша нерухомість, машини і обладнання, що утримуються для продажу — також вважаються запасами товарів.

14і

До основних завдань обліку руху запасів можна віднести наступні:

До основних завдань обліку руху запасів можна віднести наступні:

1) визначення собівартості придбаних запасів;

2) визначення вартості, за якою запаси мають бути списані на витрати в результаті їх використання, споживання чи продажу;

3) визначення вартості, за якою запаси мають бути відображені у Балансі на дату його складання.

Перше і друге завдання пов'язані з визначенням вартості запасів, що знаходяться у залишку і відображаються у Балансі. Згідно з МСБО 2, запаси повинні вимірюватися та відображатися в обліку і звітності за найменшим із двох показників: собівартістю, або чистою вартістю реалізації.

До собівартості запасів включаються всі витрати на придбання (купівельна вартість, транспортування, мито), переробку та інші. Торговельні знижки, компенсації і субсидії вираховуються при визначенні вартості придбання. Із собівартості запасів виключаються і визнаються як витрати періоду, в якому вони відбулися:

• наднормативні суми відходів матеріалів, оплати праці або інших виробничих витрат;

• витрати на зберігання, крім витрат, що зумовлені виробничим процесом і є необхідними для наступного етапу виробництва;

• адміністративні накладні витрати, не пов'язані з доставкою запасів до їх теперішнього місця розташування та приведенням у теперішній стан;

• витрати на продаж.

У тих випадках, коли запаси виявилися пошкодженими, частково чи повністю застарілими або ціна їх реалізації знизилася — застосовується практика часткового списання запасів нижче собівартості до чистої вартості реалізації, оскільки балансова вартість активу не повинна перевищувати суму, яка очікується від їх продажу або використання. Чиста вартість реалізації— це розрахункова ціна продажу, зменшена на розрахункові витрати, пов'язані із завершенням виробництва чи здійсненням продажу.

5.2. Визначення вартості запасів

Запаси поєднують між собою дві основні форми фінансової звітності: Баланс та Звіт про прибутки та збитки. Так, нереалізовані товарно-матеріальні цінності відображаються як запаси у Балансі, а реалізовані впродовж звітного періоду — у Звіті про

|

значення, включаються до складу запасів, в той же час, товари, відвантажені на умовах ФОБ пункт відправлення — не включаються. І навпаки, запаси, що придбаваються, відвантажені на умовах ФОБ пункт відправлення, включаються до складу запасів, а товари, відвантажені на умовах ФОБ пункт призначення — не включаються.

значення, включаються до складу запасів, в той же час, товари, відвантажені на умовах ФОБ пункт відправлення — не включаються. І навпаки, запаси, що придбаваються, відвантажені на умовах ФОБ пункт відправлення, включаються до складу запасів, а товари, відвантажені на умовах ФОБ пункт призначення — не включаються.

Під час проведення інвентаризації у компанії можуть знаходитися товари, на які вона не має права власності. Це можуть бути товари, що вже продані і тільки чекають відправки покупцю. Такі товари, хоча вони й знаходяться на складі продавця, не повинні включатися у його запаси. Інша категорія — товари на консигнації. Консигнація— це розміщення товарів власником (консигнантом) на території іншої компанії (консигнатора). Право власності на товари, що знаходяться на консигнації, залишається у консигнанта до моменту їх продажу консигнатором. Тому ці товари при проведенні інвентаризації не повинні включатися до запасів консигнатора, оскільки вони є власністю консигнанта.

Точність визначення вартості товарно-матеріальних запасів має велике значення у зв'язку з тим, що вони мають досить значну питому вагу серед активів компанії. Помилка, допущена при визначенні вартості матеріальних запасів на кінець звітного періоду, потягне за собою відповідну помилку у визначенні валового та чистого прибутку в Звіті про прибутки та збитки. Це також призведе до неправильного відображення у Балансі активів та власного капіталу, суми заборгованості та частки акціонерів у капіталі. І нарешті, запаси товарів на кінець звітного періоду — це також запаси на початок наступного періоду, тобто Звіт про прибутки та збитки наступного періоду також будуть представлені з помилкою.

Розглянемо на прикладі вплив помилки в оцінці вартості товарних запасів на вартість реалізованого товару, валовий та чистий прибуток. Припустимо, що на 31 грудня 2001 року товарно-матеріальні запаси компанії становлять $80 000. Помилково вони були зареєстровані як дешевші на $10 000.

Дані табл. 5.1 свідчать, що зменшення кінцевих товарних запасів на S10 000 призводить до зменшення валового та чистого прибутку на $10 000.

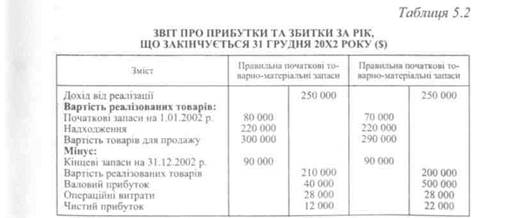

Табл. 5.2 демонструє перехідний ефект помилки минулого року на звітність наступного. Кінцевий товарний запас на

2001 рік є, безперечно, початковим товарним запасом на

2002 рік.

|

|

Кінцеві товарні запаси у табл. 5.2 однакові і вважаються вірними. Але помилка в початкових товарних запасах на S10 000

призвела до неправильно визначеної суми реалізованих товарів, валового і чистого прибутку у 2002 році.

призвела до неправильно визначеної суми реалізованих товарів, валового і чистого прибутку у 2002 році.

Розглянуті Звіти про прибутки та збитки за 2001 та 2002 роки відображають, що зменшення кінцевих товарних запасів у 2001 році призвело до заниження чистого прибутку за рік і завищення чистого прибутку у 2002 році. Якщо розглядати загальні підсумки за два роки, то помилка в значеннях чистого прибутку гасить одна одну. Але обліковим періодом є один рік і обчислення точних річних цифр чистого прибутку є важливим завданням облікового процесу. Крім того, більшість управлінських рішень, а також рішення кредиторів та інвесторів приймаються щорічно в залежності від розміру чистого прибутку, вказаного у фінансовій звітності.

Американський інститут присяжних бухгалтерів основною метою обліку товарно-матеріальних запасів вважає точне підрахування прибуткушляхом співвідношення відповідних витрат з доходами. Це означає, що в бухгалтерському обліку точне визначення прибутку має важливіше значення, ніж фактична вартість матеріальних запасів. Досягнення ж цих двох цілей не завжди буває можливим. Тому перевага надається виконанню головного завдання бухгалтерського обліку — точному підраху-ванню прибутку, отриманого підприємством, чи понесеного ним збитку. Отримання прибутку є головною метою створення підприємства, отже, його власник повинен знати реальний фінансовий результат від підприємницької діяльності. Ця інформація необхідна для розробки обгрунтованих планів на майбутнє, оде-, ржання кредитів, визначення сум податків. Дані про прибуток компанії цікавлять також її контрагентів — партнерів, постачальників, акціонерів тощо.

5.3. Системи обліку товарно-матеріальних запасів

У зарубіжній практиці для обліку товарно-матеріальних запасів застосовуються дві системи:

• постійного обліку;

• періодичного обліку.

Система постійного обліку запасів забезпечує даними про стан кожного виду запасів на кожний день облікового періоду. Вона передбачає ведення спеціального рахунка «Товарно-матеріальні запаси» (табл. 5.3), а також рахунків для кожного виду товарів, що знаходяться у запасах (табл. 5.4).

Таблиця 5.3

Переглядів: 1109