- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ ТА ЇХ ВПЛИВУ

НА ПОКАЗНИКИ ФІНАНСОВОЇ ЗВІТНОСТІ ($)

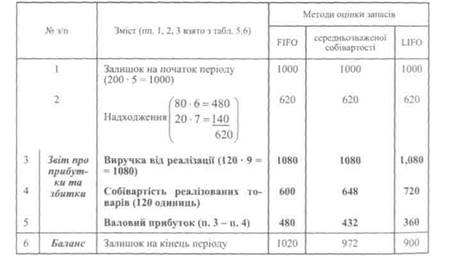

Метод середньозваженої собівартості.Середня вартість одиниці запасу визначається діленням загальної вартості товарів для продажу на кількість одиниць товарів для продажу.

|

Отже, розглянуті методи оцінки запасів і визначення собівартості їх реалізації призводять до різних результатів, що має певні наслідки у фінансовій звітності і впливає на величину прибутку як поточного, так і наступного року. Таким чином, вибір методу оцінки запасів досить серйозно впливає на величину податку з прибутку. Тут бухгалтери стикаються з дилемою: визначити точну суму прибутку чи зменшити суму податку з нього? Тому в багатьох країнах держава регулює застосування методів оцінки запасів. Так, наприклад, у Великій Британії Управлінням податкових зборів, а також стандартом SSAP 9 не дозволяється використання методу Lifo, а в інших країнах, навпаки, він дозволену національними стандартами (у США — стандартами GAAP, у Росії — Правилами бухгалтерського обліку.

Отже, розглянуті методи оцінки запасів і визначення собівартості їх реалізації призводять до різних результатів, що має певні наслідки у фінансовій звітності і впливає на величину прибутку як поточного, так і наступного року. Таким чином, вибір методу оцінки запасів досить серйозно впливає на величину податку з прибутку. Тут бухгалтери стикаються з дилемою: визначити точну суму прибутку чи зменшити суму податку з нього? Тому в багатьох країнах держава регулює застосування методів оцінки запасів. Так, наприклад, у Великій Британії Управлінням податкових зборів, а також стандартом SSAP 9 не дозволяється використання методу Lifo, а в інших країнах, навпаки, він дозволену національними стандартами (у США — стандартами GAAP, у Росії — Правилами бухгалтерського обліку.

Хоча до недавнього часу метод Lifo вважався допустимим альтернативним підходом, з 1 січня 2005 року його використання заборонено Міжнародним стандартом бухгалтерського обліку 2 «Запаси».

В той же час, це не означає, що компанії повинні повністю відмовитися від використання цього методу. Його можна застосовувати для складання управлінської звітності.

Вибір методу оцінки запасів і формули визначення собівартості реалізації є обов'язковими елементами облікової політики. Він залежить від специфіки діяльності, фінансового впливу даних методів і витрат, пов'язаних з їх застосуванням. При цьому слід обрати той метод, який найбільш точно відображає фінансовий стан компанії і результати її діяльності.

Методи Fifo та середньозваженої собівартості — найбільш поширена на практиці і, за винятком випадків, коли доцільно використовувати метод специфічної ідентифікації, є основними методами, представленими у МСБО 2 «Запаси».

Крім розглянутих методів визначення собівартості запасів на основі фактичних витрат, у бухгалтерській практиці використовуються також інші підходи до визначення собівартості, а саме: стандартні (нормативні) витрати і роздрібні ціни.

Стандартні витративраховують нормативні рівні використання основних і допоміжних матеріалів, праці, а також економічної і виробничої потужності. Вони регулярно аналізуються і в разі необхідності переглядаються.

Метод роздрібних цінзастосовується підприємствами роздрібної торгівлі для оцінки великої кількості одиниць запасів, що швидко змінюються і забезпечують однакову норму прибутку та для яких неможливо застосовувати інші методи визначення собі-

вартості. За цим методом собівартість запасів визначається шляхом зменшення вартості їх продажу на відповідний відсоток валового прибутку.

Методи стандартних витрат та роздрібних цін можуть використовуватися для зручності, якщо результати приблизно дорівнюють собівартості.

За загальноприйнятою практикою, підприємству не дозволяється вільний перехід від одного методу оцінки товарно-матеріальних запасів до іншого, — цим забезпечується порівню-ваність показників фінансових звітів. Зміна в обліковій політиці — досить значна подія, і у фінансовій звітності повинні бути розкриті всі причини, що викликали цю зміну, а також всі їх наслідки.

Оскільки підприємства, як правило, використовують великий асортимент запасів, постає запитання: чи може воно застосовувати різні формули собівартості до різних видів запасів? Відповідь знаходимо у ПКТ-1: підприємство повинне застосовувати ту саму формулу собівартості до всіх запасів подібного походження і подібного способу використання на цьому підприємстві. Для запасів, що мають різний характер чи спосіб використання, може бути виправданим застосування різних формул собівартості. У той же час, різниця у географічному розташуванні запасів (і відповідних правилах оподаткування) сама по собі не є підставою для застосування різних формул собівартості.

5.5. Відображення товарно-матеріальних запасів у фінансовій звітності

Визначена із застосуванням розглянутих методів вартість (собівартість) товарно-матеріальних запасів на кінець звітного періоду, як правило, і вказується у Балансі. Однак бувають випадки, коли у зв'язку з пошкодженнями, застарілістю або зниженням рівня цін ринкова вартість запасів падає нижче собівартості. Тоді компанії повинні надавати інформацію про товарно-матеріальні запаси за правилом нижчої оцінки, виходячи з принципу обачності. Відповідно до загальноприйнятих принципів бухгалтерського обліку і звітності запаси оцінюються і відображаються у фінансовій звітності за меншою з двох вартостей: за собівартістю або за чистою реалізаційною вартістю (lover of cost or marker — LCM).

is*

При зростанні цін товарно-матеріальні запаси відображаються за вартістю їх придбання (собівартістю). Але при зниженні цін з будь-яких причин ринкова ціна запасів може впасти нижче їх собівартості, і тоді виникає потенційний збиток, який має бути показаний в даному періоді списанням вартості запасів до їх ринкової ціни. У звітності товарно-матеріальні запаси відображаються за вартістю, що не перевищує реалізаційної. Чиста реалізацій™ вартість — це ціна, за якою передбачається реалізувати товари, за вирахуванням витрат на підготовку до продажу та реалізацію. Якщо чиста реалізаційна вартість досягає значення, меншого вартості придбання запасів, різниця (збиток від утримання запасів — inventory holding loss) може показуватися двома методами: прямим {direct) та непрямим (indirect). У першому випадку ринкова вартість запасів просто заміщує їх собівартість і різниця прямо списується на собівартість реалізованих товарів. У другому — створюється контрактивний коригуючий рахунок «Знижки від зниження ринкової вартості запасів», а також рахунок «Збиток від зниження ринкової вартості запасів». Прямий метод набув більшого поширення, а непрямий використовується при значній сумі збитку.

При зростанні цін товарно-матеріальні запаси відображаються за вартістю їх придбання (собівартістю). Але при зниженні цін з будь-яких причин ринкова ціна запасів може впасти нижче їх собівартості, і тоді виникає потенційний збиток, який має бути показаний в даному періоді списанням вартості запасів до їх ринкової ціни. У звітності товарно-матеріальні запаси відображаються за вартістю, що не перевищує реалізаційної. Чиста реалізацій™ вартість — це ціна, за якою передбачається реалізувати товари, за вирахуванням витрат на підготовку до продажу та реалізацію. Якщо чиста реалізаційна вартість досягає значення, меншого вартості придбання запасів, різниця (збиток від утримання запасів — inventory holding loss) може показуватися двома методами: прямим {direct) та непрямим (indirect). У першому випадку ринкова вартість запасів просто заміщує їх собівартість і різниця прямо списується на собівартість реалізованих товарів. У другому — створюється контрактивний коригуючий рахунок «Знижки від зниження ринкової вартості запасів», а також рахунок «Збиток від зниження ринкової вартості запасів». Прямий метод набув більшого поширення, а непрямий використовується при значній сумі збитку.

Існує три основних методи застосування правила нижчої вартості:

1) за видами запасів (постатейний метод) — собівартість і ринкова вартість порівнюються по кожному виду або одиниці запасів, знаходиться менша величина, і ці одиниці додаються;

2) за основними товарними групами — найменша вартість визначається за товарними групами;

3) за загальною величиною запасів — менша величина, яка використовується для оцінки запасів, визначається шляхом порівняння собівартості та ринкової вартості всіх запасів.

Згідно з МСБО 2 у фінансовій звітності стосовно товарно-матеріальних запасів має розкриватись:

• облікова політика, прийнята підприємством для оцінки запасів;

• загальна балансова вартість товарно-матеріальних запасів;

• балансова вартість запасів, відображених за чистою реаліза-ційною вартістю;

• сума сторнування будь-якого часткового списання, що визнається як дохід;

• балансова вартість запасів, переданих як застава для забезпечення зобов'язань.

|

Завдання для самостійної роботи Питання для контролю знань

1. Що включається до складу товарно-матеріальних запасів?

2. Яким Міжнародним стандартом бухгалтерського обліку регламентується порядок обліку і відображення у фінансовій звітності запасів?

3. Яких принципів бухгалтерського обліку слід дотримуватися при визначенні вартості товарних запасів?

4. Який порядок оцінки матеріально-виробничих запасів при їх надходженні:

5. За якими системами здійснюється облік матеріально-виробничих запасів?

6. Охарактеризуйте систему постійного обліку запасів.

7. Охарактеризуйте систему періодичного обліку запасів.

8. За якими методами визначається вартість товарно-матеріальних запасів, відпущених у виробництво та реалізованих?

9. Як впливають методи оцінки матеріально-виробничих запасів на фінансові результати?

10. На основі яких документів відображається в обліку рух матеріально-виробничих запасів?

11. Як розкривається інформація про запаси у фінансовій звітності зарубіжних країн?

12. У чому відмінності національної методології обліку запасів від методології, рекомендованої МСБО та запровадженої у зарубіжних країнах?

|

Теми рефератів

1. Характеристика систем обліку запасів.

2. Методи оцінки запасів та їх вплив на фінансові результати.

3. Розкриття інформації про запаси у фінансовій звітності різних країн.

4. Порівняльна характеристика обліку запасів за національними та міжнародними стандартами.

Господарські ситуації

1. Визначте вартість матеріалів, що вибули, та їх залишок на кінець місяця з використанням методів «Fifo», «Lifo» та середньозваженої собівартості.

($)

| Дата | Зміст | Кількість (шт.) | Ціна | Вартість |

| 01.10 | Залишок товарів | 2.00 | ||

| 03.10 | Надходження | 2.10 | ||

| 04.10 | Вибуття | 2.11 | ||

| 09.10 | Надходження | 2.12 | ||

| 11.10 | Вибуття | 2.20 | ||

| 18.10 | Надходження | 2.40 | ||

| 20.10 | Вибуття | 2.35 | ||

| 21.10 | Залишок |

2. На підставі даних попереднього завдання проведіть порівняння методів оцінки товарних запасів та підрахуйте їх вплив на показники фінансової звітності. Результати викладіть у таблиці:

| Показники | Метод | ||

| «Fifo» | «Lifo» | середньозваженої собівартості | |

| Обсяг продажу Собівартість реалізованої продукції Запаси на початок місяця Придбання Собівартість запасів для продажу Мінус: запаси на кінець місяця Собівартість реалізованих запасів Валовий прибуток від реалізації |

3. Сальдо по рахунках компанії складає($):

Придбання

Повернення і зниження вартості проданих товарів

Знижки при купівлі

Фрахт, сплачений при купівлі

Собівартість придбаних товарів дорівнює:

а) 32 500; б) 29 375;

в) 31 875; г) 27 875.

30 000 4000 2500 1875

|

Тести для поточного контролю знань

1. Товарні запаси відображаються:

а) у розділі «Непоточні активи» бухгалтерського балансу;

б) як інші витрати у звіті про прибутки і збитки;

в) у розділі «Поточні активи» бухгалтерського балансу;

г) у бухгалтерському балансі за цінами реалізації.

2. На виробничих підприємствах запаси, повністю готові до

продажу, називаються:

а) запасами сировини;

б) запасами незавершеного виробництва;

в) запасами готової продукції;

г) запасами матеріалів на складі.

3. Визначальною умовою для включення товару до складу за

пасів при інвентаризації є:

а) його фізична наявність;

б) право власності на даний товар;

в) професійна думка менеджерів;

г) факт оплати вартості придбання.

4. Якщо право власності на товари переходить у пункті при

значення, це означає, що:

а) право власності на товари зберігається за продавцем до мо

менту їх доставки;

б) покупець володіє правом власності на товари до моменту їх

доставки;

в) транспортна фірма володіє правом власності на товари за

час їх знаходження у дорозі;

г) право власності на товари не належить жодній зі сторін до

моменту доставки товарів.

5. Собівартість товарів на початок періоду плюс собівар

тість придбаних товарів дорівнює:

а) собівартості проданих товарів;

б) собівартості товарів для продажу;

в) сумі виручки від реалізації товарів;

г) собівартості усіх придбаних товарів.

6. Собівартість проданих товарів розраховується таким чи

6. Собівартість проданих товарів розраховується таким чи

ном:

а) собівартість запасів на початок періоду — собівартість при

дбаних товарів + собівартість запасів на кінець періоду;

б) виручка від реалізації— собівартість придбаних товарів +

собівартість запасів на початок періоду — собівартість запасів на

кінець періоду;

в) виручка від реалізації + валовий прибуток — собівартість

запасів на кінець періоду + ^собівартість запасів на початок пері

оду;

г) собівартість запасів на початок періоду + собівартість при

дбаних товарів — собівартість запасів на кінець періоду.

7. У звітності двох компаній, що використовують різні ме

тоди оцінки запасів, відображена однакова собівартість това

рів для продаж:)'. Якщо впродовж: звітного періоду ціна на това

ри зросла і компанія застосовує:

а) метод ЛІФО — то собівартість запасів на кінець періоду

буде найбільшою;

б) метод ФІФО — собівартість реалізованих товарів буде най

більшою;

в) метод ФІФО — то собівартість запасів на кінець періоду

буде найбільшою;

г) метод ЛІФО — то собівартість реалізованих товарів буде

найменшою.

8. Для оцінки запасів метод суцільної ідентифікації застосо

вується, якщо:

а) неможливо встановити фактичний рух одиниць запасів;

б) компанія реалізує великі обсяги однорідних товарів, що

мають відносно низьку собівартість;

в) компанія реалізує великі обсяги різнорідних товарів, що

мають відносно низьку собівартість;

г) компанія продає обмежену кількість одиниць дорогих товарів.

РОЗДІЛ 6

ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Характеристика довгострокових активів, їх класифікація та оцінка.

6.2. Облік надходження основних засобів.

6.3. Методи розрахунку та облік амортизації основних засобів.

6.4. Облік модернізації та ремонту основних засобів.

6.5. Облік списання й реалізації основних засобів.

6.6. Облік природних ресурсів та їх виснаження.

6.7. Облік нематеріальних активів та їх амортизації.

Метою вивчення даного розділу є отримання знань щодо економічної сутності, класифікації та оцінки довгострокових активів; порядку організації обліку основних засобів, нематеріальних активів, природних ресурсів і нарахування їх амортизації та виснаження, а також набуття практичних навичок з оцінки, нарахування амортизації та виснаження довгострокових активів і відображення їх в обліку та фінансовій звітності.

ПІСЛЯ ВИВЧЕННЯ РОЗДІЛУ, ВИ ПОВИННІ ВМІТИ:

• розкривати економічну сутність довгострокових активів;

• класифікувати довгострокові активи; визначати критерії їх визнання та оцінки;

• організовувати облік надходження та вибуття довгострокових активів;

• нараховувати амортизацію основних засобів та нематеріальних активів із застосуванням різних методів;

• порівнювати методи нарахування амортизації та визначати їх вплив на фінансові результати;

• відображати в обліку витрати на модернізацію і ремонт основних засобів;

• розкривати інформацію про основні засоби, нематеріальні активи та природні ресурси у фінансовій звітності;

• виявляти особливості вітчизняних методів обліку та нарахування амортизації та виснаження довгострокових активів у порівнянні з обліковою практикою зарубіжних країн.

6.1. Характеристика довгострокових активів, їх класифікація та оцінка

6.1. Характеристика довгострокових активів, їх класифікація та оцінка

Довгострокові активи (long — term assets) відрізняються від оборотних тим, що вони підтримують операційний цикл, а не є його частиною; також від них очікується отримання вигод упродовж більш тривалого часу, ніж від оборотних.

Довгострокові активи — це активи, що використовуються у діяльності підприємства і не призначені для перепродажу; мають термін корисного використання більше одного року. Отже, активи відносять до довгострокових за умови їх відповідності двом ознакам:

1) мета утримання — для використання в діяльності підпри

ємства, а не для перепродажу.

Цінності, призначені для перепродажу, визнаються товарно-матеріальними запасами, а ті, що не використовуються у підприємницькій діяльності, — довгостроковими інвестиціями.

Згідно з МСБО 16 метою утримання довгострокових активів має бути використання у виробництві або постачанні товарів і наданні послуг, надання в оренду іншим особам або використання для адміністративних цілей;

2) термін корисного використання — більше одного року з

розподілом вартості активів упродовж цього періоду.

|

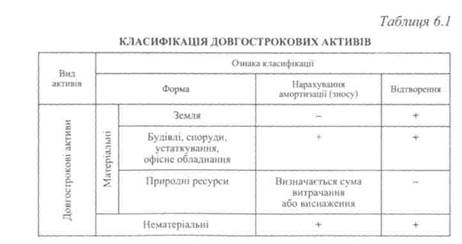

Довгострокові активи класифікуються за різними ознаками (табл. 6.1). Перш за все вони поділяються на матеріальні (tangible assets) і нематеріальні (intangible assets).

Матеріальні активимають фізичну, матеріальну форму. Земля є матеріальним активом і, оскільки термін її використання не обмежений, — це єдиний матеріальний актив, що не підлягає амортизації.

Будівлі, споруди, устаткування, офісне обладнання підлягають амортизації. У західній обліковій практиці їх ще називають позаоборотними або постійними активами (fixed assets), що приблизно відповідає терміну «основні засоби». На відміну від вітчизняної практики, у Балансах західних компаній не виділяється стаття «Основні засоби». У фінансовій звітності довгострокові матеріальні активи відображаються як матеріальні основні фонди {tangible fixed assets) або основні виробничі фонди (plant assets). Стандарти GAAP рекомендують відображати такі активи під рубрикою «Власність, будівлі і обладнання» {Property, Plants and Equipment). Групування основних виробничих фондів відповідно до стандартів GAAP та МСБО представлено у табл. 6.2.

Таблиця 6.2

Переглядів: 1250