- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Особливості побудови страхових тарифів у страхуванні життя

В особистому страхуванні актуарні розрахунки пов'язані з розробкою методів визначення страхових тарифів з довгострокового страхування життя, з розрахунками щодо створення резервів страхових внесків і визначенням розміру викупних сум при страхуванні життя.

Побудова тарифів із страхування життя має такі особливості: при визначенні тарифу використовується демографічна статистика; тарифні нетто-ставки складаються із декількох частин, кожна з яких призначена для формування страхових резервів по одному із видів страхової відповідальності, включеної в договір страхування; при розрахунку тарифу використовують методи розрахунку доходів при довгострокових фінансових операціях, оскільки накопичені суми використовуються як інвестиційні ресурси, що забезпечують одержання доходів.

При розрахунку нетто-ставки використовують нагромаджувальний внесок, який призначений для виплати страхових сум після закінчення договору страхування та ризикову премію, яка призначена для покриття ризиків в період дії договору страхування.

Для розрахунку страхових тарифів в страхуванні життя використовують таблиці смертності і середньої тривалості життя. Вони містять показники, які характеризують смертність в окремому віці X та ймовірність дожиття при переході від одного віку до іншого. Основні показники таблиць:

X - вік страхувальника (застрахованого), років;

Lx - число тих, що дожили до віку X ;

Dx - число тих, що померли при переході від віку X до віку X + 1 ;

Gx- ймовірність померлих протягом наступного року життя.

Показник Ох - відношення числа тих, що померли при переході від віку X до Х+1, або це відношення: Gx= Dx: Lx.

У таблицях наводяться також дані числа людино-років життя від X років і вище, середньої тривалості життя, коефіцієнта доживання тощо.

При обчисленні розміру страхових внесків враховують норму доходності від вкладення коштів. Тимчасово вільні грошові кошти страховика можуть бути використані як інвестиційні (кредитні) ресурси. Норма доходності - це розмір доходу, що приноситься кожною одиницею грошової суми, виражений в процентах (процентна ставка).

Розрахунок доходу грунтується на формулі складних процентів, тобто отриманий за рік дохід приєднується до початкової суми і в наступному році проценти нараховуються на нову суму, що враховує раніше нараховані проценти.

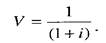

Для того, щоб взнати, якою повинна бути сума страхового внеску (Co), щоб через t років з врахуванням норми доходності (і) одержати визначену суму (С() використовують формулу складного процента, яку називають ще формулою майбутньої вартості грошей:

де Ct - нарощена сума через t років; 1 + t - процентний множник; t - кількість років (періодів). Оберненою величиною до процентного множника є дисконтний множник:

,

,

Тоді початкова сума страхового внеску визначається за формулою теперішньої вартості грошей:

Розмір процентної ставки визначається за формулою:

Для визначення періоду фінансових операцій знаходять t:

Періодичні внески або виплати, що проводяться на початку або в кінці обумовленого терміну називаються рентою.

Читайте також:

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- V здатність до встановлення та підтримки гарних особистих стосунків і веденню етичного способу життя.

- VI.3.3. Особливості концепції Йоганна Гайнріха Песталоцці

- VI.3.4. Особливості концепції Йоганна Фрідриха Гербарта

- А. 5-7 день життя.

- А. Особливості диференціації навчального процесу в школах США

- Авілум – “син чоловіка” – повноправна людина, охороні його життя, здоров’я, захисту його майнових інтересів присвячена значна частина законника.

- Австрії: мистецтво повсякденного життя.

- Агітація за і проти та деякі особливості її техніки.

- Аграрне виробництво і його особливості

- Аграрне право як галузь права, його історичні витоки та особливості.

- Адаптації до паразитичного способу життя

| <== попередня сторінка | | | наступна сторінка ==> |

| Показники актуарних розрахунків, що характеризують фінансову стійкість страхових операцій | | | Методика розрахунку страхових тарифів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |