- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Планування витрат виробничої собівартості

Стаття витрат Зміст і характеристика витрат

| Витрати на утримання й екс-плуатацію виробничого та підні-мально-транспортного устатку-вання, цехового транспорту, ін-струментів і приладів зі складу основних виробничих засобів (те-хнічний огляд і технічне обслуго-вування) | Витрати на проведення контрольно-діагностичних, регулювальних, змащувальних операцій та очищуваль-них робіт тощо з перевірки вимірювальних приборів і реєстраційної апаратури, заміни шлангів та інших запас-них частин передавального устаткування: • вартість мастильних, обтиральних матеріалів, емуль- сій для охолодження, використаних палива, електроенергії, води, пари, стиснутого повітря та інших видів енергії; • витрати на оплату праці робітників, які обслуго- вують виробниче і піднімально-транспортне устаткуван- ня (налагоджувальники, мастильники, електромонтери, слюсарі та інші робітники); • відрахування на соціальні заходи; • амортизаційні відрахування; • вартість послуг цехів і допоміжних виробництв. |

| Витрати на ремонти, які здій-снюють для підтримання об’єкта в робочому стані та отримання початку визначеної суми майбу-тніх економічних вигод від ви-користання виробничого й під-німально-транспортного устат-кування, цехового транспорту, інструментів та приладів зі складу основних виробничих засобів | • вартість запасних частин, деталей, вузлів та інших матеріалів; • витрати на оплату праці робітників (слюсарів, ве- рстатників, ремонтників та інших робітників); • відрахування на соціальні заходи; • амортизаційні відрахування; • вартість послуг ремонтних цехів та інших допо- міжних виробництв, а також послуг сторонніх виробни- чих організацій. |

| Суми сплачених орендарем платежів за використання нада-них в оперативний лізинг (орен-ду) основних засобів, інших не-оборотних матеріальних активів, нематеріальних активів | Суми сплачених коштів за використання основних за-собів |

| Витрати на утримання транспортних засобів | Витрати на утримання власних та запозичених зі сто-рони транспортних засобів (вантажні автомобілі, парово-зи та інші види нетехнологічного транспорту), які забез-печують переміщення матеріалів, інструментів, деталей, заготовок тощо з центральних складів у цехи й доставку готової продукції на склади зберігання: • вартість мастильних і обтиральних матеріалів, па- льного, запасних частин та інших матеріалів; • витрати на оплату праці робітників (слюсарів, слюсарів-ремонтників, водіїв авто- й електрокарів та ін.); • відрахування на соціальні заходи; • амортизаційні відрахування; • вартість транспортних послуг допоміжних цехів і господарств; • вартість транспортних послуг, які надані сторон- німи організаціями. |

| Інші витрати | Інші витрати, що належать до витрат на утримання й експлуатацію устаткування, інших необоротних матеріа-льних активів, нематеріальних активів і включаються до собівартості продукції (робіт, послуг), але це не віднесе-них до попередньо названих активів |

Загальновиробничі витрати включають у планову (нормативну) собіва-ртість окремих видів продукції та розподіляються так:

а) виходячи з очікуваного обсягу виробництва на один або кілька років визначають нормальний і фактичний рівні виробничої потужності та суми змінних і постійних загальновиробничих витрат;

б) обчислюють коефіцієнти (нормативи) розподілу постійних і змінних загальновиробничих витрат на одиницю бази розподілу (на одну машино-годину, один виріб тощо) діленням суми постійних і змінних загальновиробничих витрат за нормального рівня потужності на кількість машино-годин, кількість одиниць продукції або інших величин залежно від вибраної бази розподілу;

в) визначений коефіцієнт (норматив) на постійні загальновиробничі витрати множать на фактичну величину вибраної бази розподілу за звітний період, отриману суму вважають розрахунковою нормою постійних фактичних витрат звітного періоду;

г) обчислену норму постійних фактичних витрат звітного періоду зіставляють із сумою постійних фактичних витрат звітного періоду (яку, у свою чергу, знаходять як різницю між загальною сумою фактичних загальновиробничих витрат за звітний період і сумою змінних фактичних витрат цього самого періоду, визначеною прямим шляхом за первинними документами).

Постійні фактичні витрати, які не перевищують розрахункової норми, вважають розподіленими витратами та включають у виробничу собівартість, а залишок - нерозподіленими постійними витратами.

Суми змінних і розподілених постійних загальновиробничих витрат вклю-чають у виробничу собівартість і розподіляють між окремими видами продукції пропорційно вибраній базі розподілу за розрахованими коефіцієнтами.

До статті калькуляції «Втрати від браку» належать:

• вартість матеріалів напівфабрикатів (деталей), зіпсованих під час на-лагодження устаткування;

• витрати на усунення браку;

• витрати, які перевищують установлені норми витрат на гарантійний ремонт;

• технологічні витрати.

До статті калькуляції «Інші виробничі витрати» включають витрати з

перевірки виробів, вузлів, деталей на відповідність вимогам стандартів або тех-нічних умов.

Метод позамовної калькуляції застосовують тоді, коли об’єктом кальку-лювання й обліку є окреме індивідуальне замовлення, окремий контракт або пар-тія продукції, яка складається з ідентичних зразків, що проходять однаковий тех-нологічний процес виготовлення. Цей метод калькулювання й обліку використо-вують в одиничному та дрібносерійному виробництві. До таких виробництв належать: меблеве, суднобудівне, авіабудівне та інші, тобто виробництва, де є можли-вість визначати витрати за окремим замовленням або окремою партією продукції. У випадках випуску великих виробів із тривалим циклом виготовлення замовлен-ня відкривають не на виріб у цілому, а на окремі технологічні та монтажні вузли й відповідно складають калькуляції. За позамовної калькуляції застосовують основ-ні елементи нормативної калькуляції.

Метод попроцесної калькуляції передбачає групування витрат за вироб-ничими процесами або підрозділами за основними статтями витрат, які охоп-люють вартість матеріальних і трудових ресурсів та загальновиробничих ви-трат. Попроцесну калькуляцію застосовують у таких галузях: хімічній, паперо-вій, виробництво будматеріалів, скла, текстильних виробів тощо. За застосу-вання цього методу здійснюють калькулювання за статтями витрат в розрізі ви-дів або груп продукції за процесами.

Перелік стадій виробництва, процесів, фаз, за якими здійснюють кальку-лювання собівартості продукції, порядок визначення калькуляційних груп про-дукції встановлює підприємство.

Економічні умови, які склалися під час переходу до ринку, і вільна кон-куренція є причиною того, що вартість товарів і послуг визначається не індиві-дуальними витратами товаровиробників, а ринковою кон’юнктурою, в основу якої покладено зміну попиту та пропозиції. Це потребує використання інших методів планування, які дають можливість швидко враховувати зміну попиту й пропозиції, ціни і та. ін.

У цих умовах, на думку економістів західних держав, у практиці кальку-лювання собівартості продукції перевагу варто віддати методу величини пок-риття. Суть його полягає в тому, що калькуляції, за окремими видами проду-кції, складають тільки за змінними витратами. Постійні витрати вважають витратами поточного періоду, їх не відносять на собівартість, не розподіля-ють між виробами (об’єктами калькулювання), а прямо відносять на резуль-тати господарської діяльності. Визначення собівартості готової продукції здійснюють тільки за змінними витратами.

За цього методу калькулювання формується новий показник результатів діяльності - маржа за змінною собівартістю, яка визначається як різниця між вартістю реалізованої продукції та змінними витратами (маржинальний прибу-ток і є величиною покриття, він складається з постійних витрат і прибутку).

Коли постійні витрати менші, ніж маржинальний прибуток, то вироби будуть прибутковими, в іншому разі - збитковими.

Недоліком калькулювання методом величини покриття є те, що розрахувати прибуток чи стан «беззбитковості» за виробами можна за умов, коли випускається один виріб. За більшої кількості найменувань виробів прибуток за кожним виро-бом з використанням цього методу визначити не можна. Так, наприклад, якщо в поточному періоді змінюються обсяги та ціни окремих виробів, то це зумовить перерахунок калькуляцій за всією номенклатурою.

У цьому разі метод загальної калькуляції має певні переваги, де постійні витрати розподіляють між виробами тим чи іншим непрямим методом.

Економічний зміст і суть калькулювання методом величини покриття до-кладніше розглянуто в [8, розд. 9].

З метою визначення ціни на продукцію складають фактичну калькуляцію. Форму фактичної калькуляції наведено в табл. 10.5.

Таблиця 10.5 Фактична (звітна) калькуляція

Назва продукції ________________________

Калькуляційна одиниця__________________

| Шифр рядків | Найменування статей калькуляції | На випуск | На одиницю | ||||

| Сировина й матеріали | |||||||

| Купівельні напівфабрикати та комплекту-ючі вироби, роботи, послуги виробничого характеру від сторонніх підприємств | |||||||

| Паливо й енергія на технологічні цілі | |||||||

| Зворотні відходи (вираховуються) | |||||||

| Основна заробітна плата | |||||||

| Додаткова заробітна плата | |||||||

| Відрахування на соціальні заходи | |||||||

| Витрати на утримання й експлуатацію устаткування | |||||||

| Загальновиробничі витрати | |||||||

| Витрати від браку | |||||||

| Інші виробничі витрати | |||||||

| Виробнича собівартість. Сума рядків ((01 + 02 + 03) – 04) + (05 ÷ 11) | |||||||

| Адміністративні витрати | |||||||

| Витрати на збут | |||||||

| Прибуток | |||||||

| ПДВ | |||||||

| Ціна продажу. Сума рядків (12 + + 13 + 14 + 15 + 16) |

Собівартість реалізованої продукції (робіт, послуг) складається з вироб-ничої собівартості продукції (робіт, послуг), яку буде реалізовано протягом зві-тного періоду, нерозподілених постійних загальновиробничих витрат, наднор-мативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включають:

• прямі матеріальні витрати;

• прямі витрати на оплату праці;

• інші прямі витрати;

• загальновиробничі витрати.

Склад статей витрат виробничої собівартості продукції (робіт, послуг) наведено в табл. 10.6.

Таблиця 10.6 Склад статей витрат виробничої собівартості продукції

| № | Стаття | Склад статті | |

| Прямі матеріа-льні витрати | Вартість сировини та основних матеріалів, що утворюють основу виготовлюваної продукції, купівельних напівфабрикатів і комплек-туючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат | ||

| Прямі витрати на оплату праці | Заробітна плата та інші виплати робітникам, зайнятим у виробницт-ві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат | ||

| Інші прямі витрати | Включають усі інші виробничі витрати, які можуть бути безпосе-редньо віднесені до конкретного об’єкта витрат, зокрема відраху-вання на соціальні заходи, плата за оренду земельних і майнових паїв, амортизації, витрати від браку, які становлять вартість остато-чно забракованої продукції (виробів, напівфабрикатів), та вира-ти на виправлення браку за вирахуванням: остаточно забракованої продукції за справедливою вартістю; суми, що відшкодовується працівниками, які допустили брак; суми, одержані від постачаль-ників за неякісні матеріали й комплектуючі вироби тощо | ||

| Загальновироб-ничі витрати | 1. Витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільни- цями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо). 2. Амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення. 3. Амортизація нематеріальних активів загальновиробничого (цехо вого, дільничного, лінійного) призначення. 4. Витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення. 5. Витрати на вдосконалення технології та організації виробництва (оплата праці й відрахування на соціальні заходи працівників, за- йнятих удосконаленням технології та організації виробництва, по- ліпшенням якості продукції, підвищенням її надійності, довговіч- ності, інших експлуатаційних характеристик у виробничому проце- сі; витрати матеріалів, купівельних комплектуючих виробів і напі- вфабрикатів, оплата послуг сторонніх організацій тощо). 6. Витрати на опалення, освітлення, водопостачання, водовідведен- ня та інше утримання виробничих приміщень. 7. Витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробницт- вом; витрати на здійснення технологічного контролю за виробни- чими процесами та якістю продукції, робіт, послуг). 8. Витрати на охорону праці, техніку безпеки й охорону навколиш- нього природного середовища. 9. Інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і гото- вої продукції на склади; нестачі незавершеного виробництва; не- стачі і витрати від псування матеріальних цінностей у цехах; оплата простоювань тощо). | ||

Загальновиробничі витрати поділяють на постійні та змінні. До постійних належать витрати на обслуговування й управління виробництвом, які залиша-ються незмінними (або майже незмінними) у разі зміни обсягу діяльності. Пос-тійні виробничі накладні витрати розподіляються на кожний об’єкт витрат з ви-користанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) за нормальної потужності. Нерозподілені постійні загальновиробничі витрати включають до складу собівартості реалізованої про-дукції (робіт, послуг) у період їх виникнення.

До змінних загальновиробничих витрат належать витрати на обслугову-вання й управління виробництвом (цехів, дільниць), які змінюються прямо (або майже прямо) пропорційно зміні обсягу діяльності. Змінні загальновиробничі витрати розподіляють на кожний об’єкт витрат з використанням баз розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) згідно з фактичною потужністю звітного періоду.

Перелік і склад змінних і постійних загальновиробничих витрат визначає підприємство.

Нормальна потужність підприємства- очікуваний середній обсяг дія-льності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

За розподілу постійних загальновиробничих витрат можуть виникнути нерозподілені постійні загальновиробничі витрати, суму яких включають до витрат періоду й відображають у складі собівартості реалізованої продукції (робіт, послуг).

Суть розподілу постійних загальновиробничих витрат з використанням нормальної потужності полягає в тому, що сума постійних загальновиробничих витрат, що розподіляється на кожну одиницю виробництва, не зростає внаслі-док низького рівня використання потужності. Тож, собівартість продукції не буде завищеною.

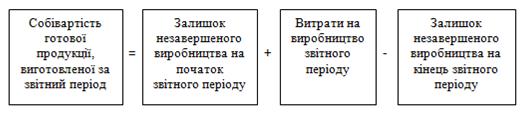

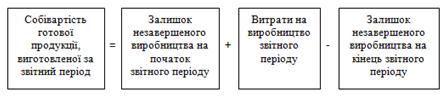

Собівартість готової продукції формується за рівнянням:

Залишок незавершеного виробництва на кінець періоду визначають так:

НВПК = НВПП + В - СВП,

де НВПк - незавершене виробництво продукції на кінець звітного періоду;

НВПп - незавершене виробництво продукції на початок звітного періоду;

В - витрати на виробництво продукції у звітному періоді;

СВП - собівартість виробленої продукції. Приклад розрахунку собівартості реалізованої продукції наведено в табл. 10.7.

Таблиця 10.7 Розрахунок собівартості реалізованої продукції

| Показники | Звітний період, грн |

| Собівартість реалізованої продукції: | |

| • залишок готової продукції на 01.01. | |

| Собівартість виробленої за звітний період продукції: | |

| • незавершене виробництво на 01.01; | |

| • прямі матеріальні витрати; | |

| • прямі витрати на оплату праці; | |

| • інші прямі витрати; | — |

| • виробничі накладні витрати; | |

| • незавершене виробництво на 31.12. | |

| Усього собівартість готової продукції, виготовленої за звітний період | |

| (60 + 120 + 60 + 20 - 50). | |

| Залишок готової продукції на 31.12 звітного року. | |

| Собівартість реалізованої продукції (100 + 210 – 160) |

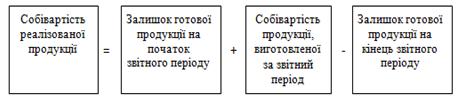

Отже, собівартість реалізованої продукції визначають за таким рівнянням:

Отже, собівартість реалізованої продукції визначають за таким рівнянням:

Витрати, пов’язані з операційною діяльністю, які не включають у собіва-ртість реалізованої продукції (товарів, робіт, послуг), поділяють на адміністра-тивні витрати, витрати на збут та інші операційні витрати.

Читайте також:

- Абстрактна модель оптимального планування виробництва

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- Алгоритм планування податкових платежів. Вибір оптимального варіанту оподаткування та сплати податків.

- Альтернативна вартість і незворотні витрати

- Аналіз витрат за центрами відповідальності.

- Аналіз витрат звичайної діяльності

- Аналіз витрат на 1 грн. вартості продукції

- Аналіз витрат на гривню товарної продукції

- Аналіз витрат на підприємстві за їх елементами та статтями калькуляції.

- Аналіз витрат.

- Аналіз динаміки і структури витрат підприємства

| <== попередня сторінка | | | наступна сторінка ==> |

| Об’єкт калькулювання Калькуляційна одиниця | | | Планування зведеного кошторису витрат на виробництво |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |