- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Класифікація цінних паперів

| Класифікаційна ознака | Види цінних паперів |

| Форми існування | Паперові, або документарні (основні); безпаперові, або недокументарні (похідні) |

| Термін існування | Строкові — ЦП, що мають встановлений термін існування (довго-, середньо- та короткострокові); безстрокові — ЦП, що існують вічно. |

| Походження | Первинні — ЦП, засновані на активах, до числа яких не входять самі ЦП (акції, облігації, векселі, заставні та ін.); вторинні — ЦП, що випускаються, базуючись на первинних ЦП; це ЦП на самі ЦП (варанти на ЦП, депозитарні розписки та ін.); |

| Національна приналежність | Вітчизняні; іноземні. |

| Тип використання | Інвестиційні, або капітальні — ЦП, що є об'єктом вкладання капіталу (акції, облігації, ф'ючерсні контракти та ін.); неінвестиційні — ЦП, які обслуговують грошові розрахунки на товарних або інших ринках (векселі, чеки, коносаменти). |

| Порядок володіння | ЦП на пред'явника , які не фіксують імені їх власника, і їх обіг здійснюється шляхом простої передачі від однієї особи до іншої; іменні — ЦП, що містять ім'я їх власника і, крім того, зареєстровані у спеціальному реєстрі; ордерні — іменні ЦП, що передаються іншій особі шляхом здійснення на них передавального напису (індосамента). |

| Форма випуску | ЦП за формою випуску можуть бути на пред’явника, іменні або ордерні; емісійні — ЦП, що випускаються, як правило, великими серіями, у великих кількостях, і усередині кожної серії всі ЦП абсолютно ідентичні (акції та облігації); неемісійні — ЦП, що випускаються поштучно або невеликими серіями. |

| Форма власності | Державні; недержавні — ЦП, які випускаються в обіг корпораціями (компаніями, банками, організаціями) й навіть приватними особами. |

| Характер обігу | Ринкові, або ті, що знаходяться у вільному обігу; неринкові, що обертаються (обіг ЦП може бути обмежений, і ЦП не можна продати нікому, крім її емітента, та через обумовлений термін). |

| Рівень ризику | Безризикові та мало ризикові; ризикові. |

| Наявність прибутку | Прибуткові; неприбуткові. |

| Форма вкладання коштів | Боргові — ЦП, що, як правило, мають фіксовану відсоткову ставку та є зобов'язанням виплатити суму боргу на певну дату у майбутньому (облігації, банківські сертифікати, векселі та ін.); пайові — ЦП, що дають право власності на відповідні активи (акції, варанти, коносаменти та ін.). |

| Економічна сутність(вид прав) | Права, посвідчені ЦП, належать: пред’явникові ЦП (ЦП на пред’явника); особі, зазначеній у ЦП (іменний ЦП); особі, зазначеній у ЦП, яка може сама здійснити ці права або призначити своїм розпорядженням (наказом) іншу уповноважену особу (ордерний ЦП). |

В Україні у цивільному обороті можуть бути такі групи ЦП:

- пайові ЦП - ЦП, які посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів), надають власнику право на участь в управлінні емітентом і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітента (до них відносяться - акції та інвестиційні сертифікати);

- боргові ЦП - ЦП, що посвідчують відносини позики і передбачають зобов'язання емітента сплатити у визначений строк кошти відповідно до зобов'язання (до них відносяться: облігації підприємств; державні облігації України; облігації місцевих позик; казначейські зобов'язання України; ощадні (депозитні) сертифікати; векселі);

- іпотечні ЦП - ЦП, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів ( до них відносяться: іпотечні облігації; іпотечні сертифікати; заставні; сертифікати ФОН);

- приватизаційні ЦП- ЦП, які посвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду;

- похідні ЦП - ЦП, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом строку, встановленого договором, ЦП, інших фінансових та/або товарних ресурсів;

- товаророзпорядчі ЦП - ЦП, які надають їхньому держателю право розпоряджатися майном, вказаним у цих документах.

З економічного погляду, ЦП – це сукупність майнових прав на ті або інші матеріальні об'єкти, які відокремилися від своєї матеріальної основи та отримали власну матеріальну форму. Вони можуть надавати й немайнові права (наприклад, акція надає право голосу на загальному зборі акціонерів, а також право одержувати інформацію про діяльність акціонерного товариства і т. д.). До особи, яка набула право власності на ЦП, переходять всі засвідчені ним права. Обмеження обігу та/або реалізації прав за ЦП може бути встановлено тільки у випадках і в порядку, передбачених законодавством. Для передачі іншій особі прав, посвідчених ЦП на пред'явника, достатньо вручити ЦП цій особі.

Але не всі майнові права є ЦП. ЦП стає ним як таким тільки тоді, коли він має сукупність таких фундаментальних властивостей та характеристик:

– обіговість (наявність самостійного обігу);

– доступність для громадського обігу;

– стандартність та серійність;

– документальність;

– визнання державою та регульованість;

– прибутковість;

– ліквідність;

– надійність;

– ризикованість;

– обов'язковість виконання зобов'язання;

– курс і потенціал приросту курсової вартості.

ЦП можна класифікувати також за такими ознаками:

1) за емітентами (державні, приватні та змішані);

2) за ступенем захисту (висококласні та низькокласні);

3) за формою випуску (документарні та недокументарні);

4) за терміном дії (строкові та безстрокові);

5) за формою існування (іменні та на пред'явника);

6) за обсягом наданих прав (з правом власності, з правом управління та з правом кредитування);

7) за територією обігу (муніципальні, державні, іноземні та загальноукраїнські);

8) за формою отримання прибутку (з постійним прибутком та з точковим прибутком);

9) за можливістю обміну (конвертовані та неконвертовані).

На ринку ЦП існують певні стандарти, які є сукупністю економічних, юридичних та технічних вимог до ЦП.

Функціонування ринку ЦП пов’язане із впливом різних ризиків, у першу чергу – з інвестиційним. Ризик — це ймовірність виникнення непередбачених фінансових втрат, наприклад зниження прибутків, втрати капіталу тощо, у ситуації невизначеності умов інвестиційної діяльності. Інвестиційний ризик є різновидом фінансового ризику одержання гарантованого прибутку. Фінансовий ризик — це сукупність взаємопов'язаних ризиків невиконання фінансових зобов'язань протилежною стороною та ризики зміни кон'юнктури фінансових ринків. Кредитний ризик є одним з фінансових ризиків, що виникає тоді, коли емітент не має змоги виплатити відсотки чи основний борг за ЦП. Кредитний ризик включає відсотковий ризик — невизначеність у майбутньому щодо напряму руху та рівня відсоткових ставок; ризик ліквідності — невпевненість у майбутній швидкій реалізації активу за очікуваною ціною. Інвестиції в іноземні об'єкти підпадають під валютний ризик, коли незалежно від ефективності окремого виду інвестиції в місцевій валюті дохід та капітал можуть змінюватись під впливом коливань курсів обміну. Фактором ризику для інвестицій є інфляція. Падіння курсу валют може вплинути як на дохід, так і на капітал, і навіть високі доходи за ЦП не можуть бути достатньою компенсацією. Ступінь інвестиційного ризику розуміється як міра невизначеності прибутковості або збитковості інвестицій у ЦП. Оцінити ризик — це означає оцінити вірогідність настання події.

Портфельним називається ризик, який виникає через погіршення сукупних показників портфеля: прибутковості, збільшення капіталу, зниження ліквідності. Ризик може бути пов'язаний із загальними причинами чи факторами, що є специфічними для окремого виду ЦП. Якщо інвестор формує портфель ЦП, тобто купує акції різних емітентів і в різній кількості, то залежно від структури портфеля він підпадає під різні ступені ризику. Чим більше ЦП з невизначеними ризиками входять у портфель, тим нижча ймовірність отримання доходів. Розрізняють такі типи портфелів за рівнем ризику: агресивний (спекулятивний) (понад 50 % ризиків), поміркований (компромісний) (10-50 % ризиків) та консервативний (до 10 % ризиків).

Інвестиційний ризик може бути:

1) катастрофічним або повним, коли втрачається не тільки потенційний прибуток, але й самі інвестиції;

2) локальним або критичним, коли втрачається прибуток і частина інвестицій;

3) припустимим, коли втрачається частково або цілком прибуток.

Ризики цінних паперів поділяються на такі:

- систематичний — це частина загального ризику, пов'язана зі змінами загального економічного та політичного клімату, що впливає на всі види ЦП або це ризик обвалу ринку ЦП. Він не пов'язаний з конкретним ЦП, є недиверсифікованим і незнижуваним. Являє собою загальний ризик вкладень у ЦП, ризик того, що інвестор не зможе їх продати, повернути вкладені гроші, не зазнавши втрат;

- несистематичний — це частина загального ризику, що зумовлюється факторами, які впливають на один з видів ЦП (наприклад, у результаті невиваженої політики керівництва компанії) або це ризик, що поєднує всі види ризиків, пов'язані з конкретним ЦП. Несистематичний ризик є диверсифікованим, знижуваним, зокрема, може здійснюватися вибір того ЦП (за видом, емітентом, умовами випуску і т.д.), що забезпечує прийнятні значення цього виду ризику;

– країнний ризик — ризик вкладення коштів у ЦП підприємств, що знаходяться під юрисдикцією країни з нестійкими соціальним і економічним становищем;

– політичний ризик — ризик фінансових втрат у зв'язку зі зміною політичної системи або впливу політичних сил у суспільстві, політичною нестабільністю і т. д.;

– ризик законодавчих змін — ризик втрат від вкладень у ЦП у зв'язку зі змінами їх курсової вартості, ліквідності і т. ін., що викликані появою нових чи зміною існуючих законодавчих норм (закони, укази президента країни, відомчі нормативні акти і т. ін.);

– галузевий ризик — ризик, пов'язаний зі специфікою окремих галузей, що виявляється у змінах інвестиційних якостей, курсової вартості ЦП та відповідних втратах інвесторів;

– регіональний ризик — ризик, притаманний конкретним регіонам;

– ризик підприємства — ризик, пов'язаний з галуззю і регіоном. Це ризик фінансових втрат від вкладень у ЦП конкретного підприємства, що виникає у зв'язку з негативними результатами його фінансово-господарської діяльності, галузевою та регіональною нестабільністю;

– інфляційний ризик — ризик того, що при високій інфляції прибутки, що одержують інвестори від ЦП, знецінюються (з погляду реальної купівельної спроможності) швидше, ніж ростуть;

– валютний ризик — ризик, пов'язаний із вкладеннями у валютні ЦП, обумовлений змінами валютного курсу;

– кредитний (борговий) ризик — ризик того, що емітент, який випустив боргові ЦП, виявиться не в змозі виплачувати за ними відсотки або основну суму боргу;

– ризик ліквідності — ризик, пов'язаний з можливістю втрат при реалізації ЦП через зміну його вартості;

– відсотковий ризик — ризик втрат, яких можуть зазнати інвестори й емітенти у зв'язку зі змінами відсоткових ставок на ринку;

– капітальний ризик — ризик істотного погіршення якості портфеля ЦП, що призводить до необхідності масштабних списань втрат і, як наслідок, до значних збитків і може торкнутися капіталу власника портфеля, викликаючи необхідність його поповнення шляхом випуску нових ЦП;

– селективний ризик — ризик неправильного вибору ЦП для інвестування при формуванні портфеля. Він пов'язаний з хибною оцінкою інвестиційних якостей конкретних видів ЦП;

– часовий ризик — ризик емісії, купівлі або продажу ЦП у неслушний час, що неминуче спричинить втрати;

– відкличний ризик — ризик втрат для інвестора у випадку, якщо емітент достроково погасить відкличні облігації у зв'язку з перевищенням фіксованого рівня відсоткових виплат за ними над поточним ринковим відсотком;

– ризик постачання — ризик невиконання зобов'язань продавця ЦП щодо їх своєчасного постачання;

– операційний ризик — ризик втрат, що виникають у зв'язку з неполадками у роботі комп'ютерних систем з обробки інформації, пов'язаної з ЦП, низькою якістю роботи технічного персоналу, порушеннями технології операцій з ЦП, комп'ютерним шахрайством і т. д.

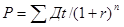

Найпростішим видом фінансової операції на ринку ЦП є однократне надання у борг деякої суми (P) з умовою, що через деякий час (n) буде повернено суму (S). Ефективність подібної операції може бути охарактеризована однією з двох величин:

– темп приросту

, (1)

, (1)

– темп зниження

, (2)

, (2)

де i – ставка нарощування або відсоток, або норма прибутковості;

d – дисконт.

Обидва показники можуть виражатися або у частках одиниці, або у відсотках.

Процес, у якому задані початкова сума та відсоткова ставка, у фінансових обчисленнях називається процесом нарощування. Процес, у якому задані сума повернення та коефіцієнт дисконтування, називається процесом дисконтування.

|

|

Схема 10. Логіка фінансових операцій

S = P + P · i · n (3)

Економічне значення фінансової операції, що задається формулою, полягає у визначенні величини тієї суми, яку буде або бажає мати інвестор після закінчення цієї операції.

P = S – S · d · n (4)

Економічне значення дисконтування полягає в тимчасовому впорядкуванні грошових потоків різних тимчасових періодів.

Існують дві основні схеми нарощування капіталу:

– схема простих відсотків;

– схема складних відсотків.

Нехай початковий капітал, що інвестується, дорівнює P; необхідна норма прибутковості – i (в частках одиниці). Вважається, що інвестиція зроблена на умовах простого відсотка, якщо інвестований капітал щорічно збільшується на величину P x i. Отже, розмір інвестованого капіталу через n років буде дорівнювати:

S = P + P · i + … + P · i = P · (1 + n · i) (5)

Якщо черговий річний прибуток обчислюється не з початкової величини інвестованого капіталу, а із загальної суми, що включає також і раніше нараховані та не забрані інвестором відсотки.

Розмір інвестованого капіталу буде дорівнювати:

– до кінця першого року:

S1 = P + P · i = P · (1 + i); (6)

– до кінця другого року:

S2 = S1 + S1 · i = S1 · (1 + i) = P · (1 + i)2 (7)

– до кінця n-ого року:

Sn = P (1 + i)n (8)

Використання у розрахунках складного відсотка є більш вигідним, оскільки в цьому випадку капітал, що генерує прибутки, постійно зростає. При застосуванні простого відсотка прибутки у міру їх нарахування доцільно знімати для споживання або використання в інших інвестиційних проектах або поточній діяльності.

8. Акції

Перше публічне акціонерне товариство у світі виникло у Великобританії близько 450 років тому. Сьогодні АТ – це найбільш розповсюджена форма організації підприємств.

Акція – іменний ЦП, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна цього товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, передбачені Цивільним кодексом України та законом, що регулює питання створення, діяльності та припинення їх діяльності. Емітентом акцій є тільки акціонерне товариство. Порядок прийняття відповідним органом акціонерного товариства рішення про розміщення акцій визначається законом, що регулює питання утворення, діяльності та припинення акціонерних товариств. Акція має номінальну вартість, установлену в національній валюті. Мінімальна номінальна вартість акції не може бути меншою, ніж одна копійка.

Акціонерне товариство розміщує тільки іменні акції.У сертифікаті акції зазначаються вид ЦП, найменування та місцезнаходження акціонерного товариства, серія і номер сертифіката, номер і дата випуску, міжнародний ідентифікаційний номер ЦП, тип і номінальна вартість акції, ім'я власника, кількість акцій, що випускаються.

Акція надає її власнику (акціонеру) ряд майнових і немайнових прав.

Майнові права – це права на одержання:

– дивідендів;

– ліквідаційної вартості акції.

Немайнові права – це:

– право на участь у загальних зборах акціонерів;

– право голосу на загальних зборах акціонерів;

– право на отримання інформації про діяльність акціонерного товариства, про склад акціонерів;

– право вносити питання до порядку денного загальних зборів акціонерів і т. д.

Акціонерне товариство розміщує акції двох типів - прості та привілейовані.

Прості акції надають своєму власнику всі права, передбачені акціонерним правом. Прості акції надають їх власникам право на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством, на отримання частини майна акціонерного товариства у разі його ліквідації та інші права, передбачені законом, що регулює питання створення, діяльності та припинення акціонерних товариств. Прості акції надають їх власникам однакові права та не підлягають конвертації у привілейовані акції або інші цінні папери акціонерного товариства.

Привілейовані акції надають їх власникам переважні, стосовно власників простих акцій, права на отримання частини прибутку акціонерного товариства у вигляді дивідендів та на отримання частини майна акціонерного товариства у разі його ліквідації, а також надають права на участь в управлінні акціонерним товариством у випадках, передбачених статутом і законом, який регулює питання створення, діяльності та припинення акціонерних товариств.

Акціонерне товариство розміщує привілейовані акції різних класів (з різним обсягом прав), якщо така можливість передбачена його статутом. У такому разі умовою їх розміщення є черговість отримання дивідендів і виплат з майна ліквідованого товариства для кожного класу привілейованих акцій, розміщених акціонерним товариством, яка встановлюється статутом товариства. Частка привілейованих акцій в оплаченому статутному капіталі акціонерного товариства не може перевищувати 25%.

Розмір дивіденду за привілейованими акціями, так само як і розмір ліквідаційної вартості привілейованих акцій, може бути визначений таким чином:

– у вигляді фіксованої грошової суми;

– у вигляді відсотка від номінальної вартості акції;

– у статуті може бути визначений порядок розрахунку дивідендів або ліквідаційної вартості;

– у статуті взагалі може не міститися нічого щодо розміру дивідендів та ліквідаційної вартості привілейованих акцій.

В останньому випадку привілейовані акції мають право на одержання дивіденду нарівні з простими акціями, а ліквідаційна вартість визначається у встановленому законом порядку, але не може бути нижче номіналу акції.

Можна виділити такі основні різновиди привілейованих акцій:

– кумулятивні;

– некумулятивні;

– конвертовані;

– відкличні;

– такі, що беруть участь у прибутках;

– привілейовані акції з регульованою ставкою дивідендів;

– гарантовані;

– пріоритетні;

– старші та молодші;

– привілейовані акції з фондом погашення;

– привілейовані акції з фондом купівлі;

– привілейовані акції з правом голосу і т. д.

Привілейовані акції розрізняються за характером виплати дивідендів:

– з фіксованим прибутком;

– з плаваючим прибутком;

– з участю (у прибутку понад установлений дивіденд);

– гарантовані;

– екс-дивідендні (куплені у термін, наприклад, менше 10 днів до офіційного оголошення дати виплати дивідендів);

– кумулятивні (за цими акціями несплачений або не цілком сплачений дивіденд, розмір якого визначений у статуті, накопичується та сплачується згодом).

Дивіденди сплачуються акціонерам за підсумками діяльності акціонерного товариства за рік, рідше – за квартал. Дивідендом є частина чистого прибутку акціонерного товариства, яка підлягає розподілу серед акціонерів, що припадає на одну звичайну або привілейовану акцію. Чистий прибуток, що направляється на виплату дивідендів, розподіляється між акціонерами пропорційно числу та виду акцій, що належать їм. Розмір остаточного дивіденду не може бути більше рекомендованого радою директорів акціонерного товариства, але може бути зменшений загальними зборами акціонерів. Величина дивіденду за звичайними акціями не є фіксованою. Вона залежить від суми отриманого прибутку та рішення загальних зборів акціонерів щодо виділення частки коштів на виплату дивідендів. На виплату дивідендів може бути витрачена тільки частина чистого прибутку, яка встановлюється радою директорів, тобто того прибутку, що залишається після відрахувань до резервного фонду, фонди накопичення, споживання і т. д. Фіксований дивіденд за привілейованими акціями встановлюється акціонерним товариством при їх випуску. Виплата дивідендів за такими акціями провадиться незалежно від отриманого прибутку у відповідному році. При недостатній величині прибутку дивіденди за цими акціями сплачуються з резервного фонду.

Виплата дивідендів, оголошених загальними зборами акціонерів, обов'язкова для товариства. Забороняється повідомляти й сплачувати дивіденди, якщо товариство є неплатоспроможним або може стати таким після виплати дивідендів. Акціонери мають право вимагати виплати оголошених дивідендів від товариства через суд. У випадку відмови акціонерне товариство має бути оголошене неплатоспроможним та підлягає ліквідації у встановленому законом порядку.

Акції поділяються на:

1) низькоякісні;

2) високоякісні;

3) середньої якості;

4) у вільному обігу;

5) з обмеженим обігом.

До акцій з обмеженим обігом можна віднести ванкуліровані акції, які можна відчужувати тільки за згоди емітента.

Розрізняють циклічні акції, акції росту та акції спаду. Циклічні акції — це акції, курс яких зростає разом із піднесенням економіки та знижується при її спаді. Акції росту — це акції, курс яких має загальну тенденцію до підвищення. Акції спаду — це акції, курс яких має тенденцію до зниження.

Однією з характеристик акції є її номінал — умовна величина, що виражається, як правило, у грошовій формі та визначає частку майна акціонерного товариства, що припадає на одну акцію. На основі номіналу розраховується сума дивідендів, що сплачується акціонеру. Основною характеристикою акції є її курсова вартість (курс акції) — величина, що показує, у скільки разів поточна ціна акції (ціна, за якою її можна придбати в даний час на ринку) вище номіналу.

Важливою властивістю акції, яка відрізняє її від інших цінних паперів, є те, що акція дає її власнику право на управління підприємством, що реалізується на загальних зборах акціонерів. Вплив акціонера прямо пропорційний розміру коштів, вкладених ним до статутного капіталу акціонерного товариства, тобто кількості акцій. Існують ще акції трудових колективів і акції підприємств. Вони не дають їх власникам права на участь в управлінні підприємством, бо випускаються для мобілізації додаткових фінансових ресурсів та не змінюють правове становище та форму власності організації-емітента. Акції трудового колективу поширюються тільки серед працівників підприємства та не підлягають вільному обігу. Акції підприємств поширюються серед юридичних осіб — інших підприємств і організацій.

У наш час, крім самих акцій, випускається ряд похідних фінансових інструментів, пов'язаних з ними. Деякі з цих інструментів випускаються емітентом акцій, тобто самим акціонерним товариством: варанти, передплатні права, конвертовані облігації. Інші – професійними учасниками ринку ЦП: американські депозитарні розписки, глобальні депозитарні розписки. Швидко розвивається й ринок опціонних та ф'ючерсних контрактів, основу яких становлять акції.

Незважаючи на те, що ринок акцій за обсягом не найвагоміший сегмент фондового ринку, ринок акцій – це один з найбільш цікавих його сегментів.

Ціна акції – теперішня вартість її майбутніх грошових потоків. Розрізняють декілька видів ціни акцій:

– номінальна;

– емісійна;

– балансова;

– ліквідаційна;

– курсова.

Номінальна ціна акції – це ціна, зазначена на бланку акції. Для акції ця ціна практично не має значення і несе лише інформаційне навантаження, характеризуючи частку статутного капіталу, що припадала на одну акцію на момент заснування товариства.

Емісійна ціна являє собою ціну, за якою акція емітується, тобто продається на первинному ринку. Вона може відрізнятися від номінальної, тому що найчастіше розміщення акцій провадиться через посередницьку фірму, що є професійним учасником фондового ринку. У цьому випадку посередницька фірма скуповує весь випуск акцій за погодженою ціною та надалі реалізує їх на ринку за ціною, що визначається вже цією фірмою.

З початком господарської діяльності суспільства частка капіталу, що припадає на одну акцію, негайно змінюється. З цього моменту акція характеризується балансовою ціною, яка може бути розрахована за балансом як відношення вартості «чистих» активів (загальна вартість активів за балансом за мінусом заборгованості кредиторам) до загальної кількості випущених акцій.

Ліквідаційна ціна може бути визначена лише на момент ліквідації товариства. Вона вказує, яка частина вартості активів за можливої реалізації, що залишилася після розрахунків із кредиторами, припадає на одну акцію. Оскільки облікові ціни активів можуть значно відрізнятися від їх ринкових цін залежно від інфляції та кон'юнктури ринку, ліквідаційна ціна не дорівнює балансовій.

Ринковою вартістю майна, включаючи вартість акцій або інших ЦП товариства, є ціна, за якою продавець, що має повну інформацію про вартість майна і не зобов'язаний його продавати, згодний був би продати його, а покупець, що володіє повною інформацією про вартість майна і не зобов'язаний його придбати, згодний був би придбати.

Ринкова (курсова) ціна – це ціна, за якою акція продається та купується на вторинному ринку.

Курсова ціна визначається рівноважним співвідношенням попиту та пропозиції. Ціну пропозиції (оферту) встановлює продавець, ціну попиту (бід) – покупець, між ними знаходиться ціна виконання угоди.

Реальна курсова вартість складається під впливом очікувань продавця та покупця ЦП.

(1)

(1)

За прогнозованого зростання дивіденду та ризику вкладень в акції формула розрахунку курсової вартості може бути змінена:

(2)

(2)

Ціна привілейованої акції обчислюється за формулою:

Р = D/R (дивіденд ділимо на очікувану ставку прибутку), або

P = D/(1+R)n (3)

Ціна звичайної акції обчислюється за формулою:

(4)

(4)

Ціна звичайної акції з постійним ростом дивіденду (модель американського економіста Гордона):

Po = Do (1 + g) / (r – g) = Дt / (r – g) (5)

Ціна звичайної акції з нерівномірним ростом дивіденду:

1) Do · FVIF (30 %) = Dt · PVIF = PVDt; (6)

2) РЗ = D4 / (k – g) = D3 (1 + g) / (k – g); (7)

3) PVP3 = Рез. 2 PVIF; (8)

4) Рез. 1 + Рез. 3 = PVDt + PVP3, (9)

де Do — дивіденд нульового року;

Dt — дивіденд t-го року;

FVIF— відсотковий фактор майбутньої вартості;

PVIF— відсотковий фактор сьогоднішньої вартості;

g — темпи приросту дивідендів.

Формула дивідендного прибутку акції:

Дивідендний прибуток = Поточний дивіденд у річному

обчисленні : Поточна ціна акції (10)

Слід розуміти, що всі ці формули обчислюють внутрішню ціну акції. Поточна ж ціна на фондовому ринку визначається попитом і пропозицією.

Розрахунок прибутковості акцій

Інвестиції в акції є різновидом фінансових інвестицій, тобто вкладанням грошей у фінансові активи з метою отримання прибутку – додаткових грошей. Прибутковим вважається таке вкладання в акції, що здатне забезпечити прибуток, вищий за середньоринковий.

Розрахунок прибутку за акціями залежить від інвестиційного періоду.

Якщо інвестор здійснює довгострокові інвестиції та в інвестиційний період, за яким відбувається оцінка прибутковості акції, не входить її продаж, то поточний прибуток визначається величиною виплачуваних дивідендів, а поточна прибутковість визначається за формулою:

, (11)

, (11)

де іэ – поточна прибутковість;

D – дивіденд сплачений;

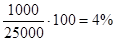

P1 – ціна придбання акції.

Приклад. Якщо акція номінальною вартістю 5000 грн придбана за курсом 25000 грн і за нею сплачується річний дивіденд 1000 грн, то прибуток на акцію =  .

.

Існують такі правила для інвестицій в акції:

1. Якщо внутрішня ціна вища за ринкову — купуйте акцію.

2. Якщо внутрішня ціна акції нижча за ринкову — продавайте акцію.

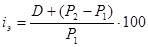

Якщо інвестиційний період, за яким оцінюються акції, включає виплату дивідендів та закінчується їх реалізацією, то прибуток визначається як сукупні дивіденди з урахуванням зміни курсової вартості за формулою:

, (12)

, (12)

де P1 – ціна придбання акції;

Р2 – ціна продажу акції.

Якщо інвестиційний період буде перевищувати рік, то формула кінцевої прибутковості у розрахунку на рік має такий вигляд:

, (13)

, (13)

де n – час перебування акції у інвестора.

Якщо інвестиційний період не включає сплати дивідендів, то прибуток утворюється як різниця між ціною придбання та продажу.

, (14)

, (14)

Реєстрацію випуску акцій здійснює Комісія в установленому нею порядку. Обіг акцій дозволяється після реєстрації цією Комісією звіту про результати розміщення акцій та видачі свідоцтва про реєстрацію випуску акцій.

9. Облігації. Ринок облігацій як ринок боргових інструментів.

Облігація – один з найпоширеніших емісійних ЦП. Емітентами облігацій можуть бути як юридичні особи – підприємства, фірми, банки, засновані у будь-якій організаційно-правовій формі (акціонерне товариство, інше господарче товариство з обмеженою відповідальністю і т. д.), – так і держава в особі органів державної влади та управління різного рівня.

Облігація - ЦП, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов’язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити доход за облігацією, якщо інше не передбачено умовами розміщення.

Облігації розміщуються у документарній або бездокументарній формі. Облігації можуть розміщуватися з фіксованим строком погашення, єдиним для всього випуску. Дострокове погашення облігацій за вимогою їх власників дозволяється у разі, коли така можливість передбачена умовами розміщення облігацій, якими визначені порядок встановлення ціни дострокового погашення облігацій і строк, у який облігації можуть бути пред’явлені для дострокового погашення. Погашення облігацій може здійснюватися грошима або майном відповідно до умов розміщення облігацій.

Емітент, у порядку, встановленому Комісією, може розміщувати відсоткові, цільові та дисконтні облігації.

Відсоткові облігації - облігації, за якими передбачається виплата відсоткових доходів.

Цільові облігації – облігації, виконання зобов’язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій.

Дисконтні облігації - облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить доход (дисконт) за облігацією.

Облігація має номінальну вартість, визначену в національній валюті, а якщо це передбачено умовами розміщення облігацій - в іноземній валюті. Мінімальна номінальна вартість облігації не може бути меншою ніж одна копійка.

Емітент може розміщувати іменні облігації та облігації на пред’явника. Обіг облігацій дозволяється після реєстрації Комісією звіту про результати розміщення облігацій та видачі свідоцтва про реєстрацію випуску облігацій.

До сертифіката відсоткової облігації на пред’явника додається купон (купонний лист). У купоні (купонному листі) зазначаються серія та номер сертифіката облігації, за якою виплачуються відсотки, найменування і місцезнаходження емітента, строки виплати відсотків. На кожному купоні (купонному листі) зазначається його порядковий номер.

Продаж облігацій здійснюється в національній валюті, а якщо це передбачено законодавством та умовами їх розміщення, - в іноземній валюті.

Облігації підприємств розміщуються юридичними особами тільки після повної сплати свого статутного капіталу та підтверджують зобов’язання емітента за ними та не дають право на участь в управлінні емітентом. Реєстрацію випуску облігацій підприємств здійснює Комісія в установленому нею порядку.

Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства (конвертовані облігації). Рішення про розміщення облігацій підприємств приймається відповідним органом управління емітента згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми.

Юридична особа має право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надається їй з цією метою третіми особами. Не допускається розміщення облігацій підприємств для формування і поповнення статутного капіталу емітента, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

Облігація – це борговий ЦП, тому вона має пріоритет порівняно з акціями щодо виконання зобов'язань за ЦП. У випадку невиконання емітентом зобов'язань за облігаціями інвестори можуть ініціювати законні процедури стягнення заборгованості, аж до банкрутства емітента. Проте облігації ні в якому разі не надають права участі в управлінні емітентом.

Облігації обов'язково мають номінальну вартість та кінцевий термін погашення. У світовій практиці зустрічаються випадки, коли термін погашення не визначений (наприклад, випуски консолей – державних ЦП у Великобританії, перший випуск яких був зроблений у 1750 р., до сьогодні знаходяться в обігу). Проте випуск облігацій без визначеного терміну погашення – рідкісне явище. За російським законодавством термін обігу облігацій жорстко зазначається в умовах випуску. Мінімальний та максимальний термін обігу в країні для облігацій приватних емітентів не визначений, для державних облігацій він обмежений 30–ма роками.

Облігація має базові характеристики — номінал, курс, пункт, купон (купонний відсоток), дату погашення, дисконт та ін. Зокрема, у сертифікаті облігації обов’язково зазначаються назва виду ЦП, найменування та місцезнаходження емітента, міжнародний ідентифікаційний номер ЦП, номінальна вартість облігації, загальна сума випуску, строк погашення, розмір та строки виплати відсотків (для відсоткової облігації), дата прийняття рішення про розміщення облігацій, серія та номер сертифіката облігації, підпис керівника емітента або іншої уповноваженої особи, засвідчений печаткою емітента. Комісією можуть встановлюватися додаткові реквізити сертифіката облігації. У сертифікаті іменної облігації обов’язково зазначається ім’я власника.

Курс облігації визначається у відсотках до номіналу. Дисконт (як і премія) — це різниця між ціною продажу та номіналом облігації; у випадку з премією ця різниця позитивна, а з дисконтом — негативна. Інша назва дисконту — знижка. Купон (купонний відсоток) — це фіксований відсоток, що встановлюється на момент емісії облігації. Виходячи з цього відсотка, облігаціонер одержує регулярні платежі за облігаціями. Купон оформлюється зазвичай як відривна частина облігації. Чим вищий розмір купонного відсотка, тим вищою є її інвестиційна привабливість. Величина купона залежить від іміджу, надійності емітента. На нього впливає також і термін обігу облігації. Чим триваліший він, тим більший купон, тому що ринковий ризик є прямо пропорційним терміну обігу облігації.

У світовій практиці існує багато різновидів облігацій. Вони класифікуються за низкою ознак:

1) за формою випуску облігації можуть бути випущені як у документарній, так і в недокументарній формах;

2) за формою власності емітента — державні, муніципальні та корпоративні;

3) за терміном дії — короткострокові (випускаються на термін до 3 місяців), середньострокові (на термін від 3 місяців до 1 року), довгострокові (на термін більше 1 року) та ті, що випускаються на термін до 10 років і більше;

4) за терміном погашення — строкові чи невідкличні (погашаються емітентом у встановлений термін, не допускається дострокове погашення/відкликання), та дострокові, чи відкличні (можуть бути погашені/ відкликані у будь-який термін, що спеціально обумовлюється в проспекті емісії позики);

5) за видом закріплення власності (формою володіння) – іменні (передбачається, що імена власників/облігаціонерів заносяться до спеціального реєстру та записуються на бланку облігації, якщо він існує) та на пред'явника (не реєструються й імена власників не фіксуються);

6) за формою обігу — конвертовані (можуть обмінюватися на інші цінні папери — акції, облігації відповідно до умов випуску) та неконвертовані (звичайні, не обмінюються на інші ЦП);

7) за забезпеченістю активами — забезпечені, або заставні (забезпечуються активами — майном, ЦП; передбачається застава нерухомості, обладнання, транспортних засобів, векселів) та незабезпечені (не забезпечуються активами). Тому власникам таких облігацій не надаються переваги перед іншими кредиторами. Через це вони мають дійсну цінність тільки у тому випадку, якщо емітент номіналів прив'язується до певного показника з метою страхування інвестора від знецінювання його фінансових ресурсів. Таким показником може бути індекс споживчих цін або ціна певного товару, вартість якого змінюється відповідно до темпів росту інфляції, тобто, власне кажучи, індексовані облігації;

8) за методом отримання прибутку — з плаваючим (коливним) прибутком (призначені для обліку змін прибутковості залежно від коливань ставки банківського відсотка, індексів цін, інфляції, валютного курсу; прибутковість облігації прив'язана до обраного показника) та з жорстким (фіксованим) прибутком (мають стабільний рівень прибутковості, зафіксований у проспекті емісії на момент випуску);

9) за регулюванням терміну погашення — з розширенням (звуженням) терміну (можна обміняти на облігації з більш пізнім/раннім терміном погашення з підвищенням/пониженням ставки відсотка) та серіальні (погашаються поступово з одночасним зменшенням відсоткових виплат). Облігації можуть погашатися: грошима, товарами, послугами, ЦП. Крім цього, умови випуску облігацій можуть передбачати інші майнові права;

10) за методом виплати прибутку інвесторам — безвідсоткові (прибуток утворюється за рахунок різниці між ціною купівлі та номінальною вартістю, тобто відсотки включені до номінальної вартості, за якою провадиться погашення) та відсоткові. Відсоткові, у свою чергу, поділяються на купонні (прибуток становить періодично виплачуваний відсоток — як правило, один раз на місяць, квартал, півріччя, рік; купон відповідає виплачуваному відсотку) та виграшні (прибуток утворюється за рахунок виграшу; виграшний фонд формується шляхом акумуляції відсотків даного випуску, серії, траншу).

Облігації з нульовим купоном (зеро) – це облігації, за якими не виплачуються відсотки (безвідсоткові).

Консолі – облігації, за якими регулярно провадиться виплата відсотків, а термін викупу конкретно не визначений. За економічною сутністю це довгострокові відкличні облігації. Дуже часто йдеться про облігації з дисконтом. Це безвідсоткові облігації, тому що вони продаються зі знижкою (дисконтом), а облігаціонер дістає прибуток при погашенні цих облігацій за більш високою ціною. Зазначимо, що відсотки за облігаціями, як і сума погашення, можуть виплачуватися ЦП, грошима або іншим майном, якщо це передбачено умовами випуску позики.

Відносно рідкісним видом облігацій є облігації виграшних позик. У Росії вперше вони почали випускатися ще у царські часи та користувалися великою популярністю, що призвело до перегріву ринку і його падіння. У XX ст. Уряд СРСР неодноразово вдавався до випуску облігацій виграшної позики.

У світовій практиці випускається безліч різновидів облігацій (залежно від способу покриття боргових зобов'язань).

Основні відмінності облігації від акції:

– облігація приносить прибуток тільки протягом зазначеного на ній терміну;

– на відміну від нічим не гарантованого дивіденду за простою акцією, облігація, як правило, приносить її власнику прибуток у вигляді заздалегідь установленого відсотка від її номінальної вартості (номіналу);

– облігація акціонерного товариства не дає права виступати її власнику як акціонер даного товариства, тобто не дає права голосу на загальних зборах акціонерів.

Прибуток за облігаціями зазвичай нижчий, ніж за акціями, але більш надійний, бо меншою мірою залежить від ситуації на ринку та циклічних коливань в економіці.

Емітентами облігаційного ринку як ринку боргових інструментів є корпорації, держава, місцеві органи влади.

Вітчизняні облігації поділяються на:

а) облігації зовнішніх та внутрішніх державних позик;

б) облігації місцевих позик (муніципальні);

в) облігації підприємств (корпоративні).

Державні позики мають високу надійність. Існують короткострокові, середньострокові та довгострокові облігації, а також безстрокові. Облігації можуть не друкуватися у вигляді окремих документів, а позначатися у боргових книгах. За іменними облігаціями виплати провадяться безпосередньо їх держателям. До пред'явлених облігацій додаються відривні купони на одержання виплат на кожну дату платежу. Одні облігації мають вільний обіг на ринку, інші — обмежений. Існують також необігові облігації.

Облігації — основні ЦП, що емітуються корпораціями. В нових випусках корпоративних цінних паперів у 70–90-х роках 85% припадає на облігації і 15% — на акції. Це пояснюється тим, що корпорації дуже обережно збільшують сплачений капітал, віддаючи перевагу зростанню боргів (тобто збільшенню пасивів) на деякий строк.

Облігації можуть знаходитися у вільному або в обмеженому обігу. Облігації державних та муніципальних позик випускаються на пред'явника.

Муніципальні облігації випускаються за рішенням місцевих органів влади. Умови їх випуску пов'язані з особливостями регіону та мають конкретний характер. До облігацій місцевих позик належать облігації внутрішніх та зовнішніх місцевих позик. Рішення про розміщення облігацій місцевих позик приймає Верховна Рада Автономної Республіки Крим або міська рада відповідно до вимог, установлених бюджетним законодавством.

Реєстрацію випуску облігацій місцевих позик здійснює Комісія в установленому нею порядку. Особливості погашення та реалізації прав за облігаціями місцевих позик визначаються умовами їх розміщення.

Світова практика свідчить, що випуск облігацій є ефективним альтернативним способом залучення боргових ресурсів. Розвиток ринку облігацій розширює можливості фінансування компаній і, в кінцевому підсумку, стимулює економічне зростання у країні. До основних переваг облігацій як способу фінансування слід віднести такі: відсутність застави; публічність; доступ до небанківських інвестиційних ресурсів; залучення більш дешевих довгострокових ресурсів, ніж банківські кредити.

Корпоративні облігації випускаються з метою акумулювання додаткових коштів на термін. Існують такі різновиди даного типу облігацій:

– облігації під заставу майна (землі, споруд, цінних паперів та ін.);

– беззаставні облігації, що випускаються у тому випадку, коли фінансовий рейтинг компанії високий;

– конвертовані облігації, що гарантують власнику право їх обміну на звичайні акції тієї ж компанії за визначеною ціною та у конкретний термін;

– прибуткові облігації, за якими виплачується прибуток у вигляді відсотка, якщо акціонерним товариством отриманий достатній прибуток;

– дисконтні облігації, що продаються за ціною нижчою за номінал. У результаті прибуток утворюється у вигляді знижки (дисконту) з номіналу.

Корпоративні облігації випускаються як іменні, так і на пред'явника. Якщо за облігацією передбачається періодична виплата прибутків, то вона, як правило, проводиться за купонами. Купонний прибуток може сплачуватися щоквартально, один раз на півріччя або щорічно. Чим частіше виплачується купонний прибуток, тим більшу вигоду одержує інвестор. Тому облігації з поквартальною виплатою при сталому річному відсотку завжди котируються вище, ніж облігації, виплати за якими проводяться тільки один раз на рік.

Ефективність залучення кредитних ресурсів за допомогою емісії облігацій тісно пов'язана з їх ліквідністю. Якщо облігація ліквідна й у її власника є реальна можливість продати її на вторинному фондовому ринку, то відсоток, встановлений при її емісії, може бути мінімальним. У свою чергу ціну залучення коштів за допомогою облігаційної позики визначає рейтинг облігації.

Класифікація корпоративних облігацій наведена у табл. 6.

Таблиця6.

Класифікація корпоративних облігацій

| Класифікаційна ознака | Облігації та їх коротка характеристика |

| Термін дії | Короткострокові — випускаються на термін до 3 місяців; Середньострокові — випускаються на термін від 3 місяців до одного року; Довгострокові — випускаються на термін більше 1 року; Випускаються на термін до 10 років та більше; |

| Термін погашення | Строкові (безвідкличні) — погашаються емітентом у встановлений термін, не допускається дострокове погашення (відкликання); Дострокові (відкличні) — можуть бути погашені (відкликані) у будь-який термін, що спеціально обумовлюється в проспекті емісії позики; |

| Вид закріплення власності | Іменні — передбачають, що імена власників (облігаціонерів) заносяться до спеціального реєстру та записуються на бланку облігації, якщо він є; На пред'явника — не реєструються й імена власників не фіксуються; |

| Форма обігу | Конвертовані — можуть обмінюватися на інші цінні папери (акції, облігації) відповідно до умов випуску; Неконвертовані — звичайні, не обмінюються на інші цінні папери. |

| Забезпеченість активами | Забезпечені (заставні) — забезпечуються активами (майном, цінними паперами). Передбачається застава нерухомості, устаткування, транспортних засобів, векселів; Незабезпечені — не забезпечуються активами; |

| Методи одержання прибутку | З плаваючим (коливним) прибутком — призначені для обліку змін прибутковості залежно від коливань ставки банківського відсотка, індексів цін, інфляції, валютного курсу. Прибутковість облігації прив'язана до обраного показника (наприклад, до ставки рефінансування Центрального банку РФ); З жорстким (фіксованим) прибутком — мають стабільний рівень прибутковості, зафіксований у проспекті емісії на момент випуску; |

| Принципи одержання прибутку | Безвідсоткові — прибуток утворюється за рахунок різниці між купівельною та номінальною вартістю, тобто відсотки включені до номінальної вартості, за якою відбувається погашення; Відсоткові: 1) купонні — прибуток становить періодично виплачуваний відсоток (як правило, один раз на квартал, місяць, півріччя, рік; купон відповідає виплачуваному відсотку; 2) виграшні — прибуток утворюється за рахунок виграшу; виграшний фонд формується шляхом акумуляції відсотків даного випуску (серії, траншу); |

| Регулювання терміну погашення | З розширенням (звуженням) терміну — можна обміняти на облігації з більш пізнім (чи раннім) терміном погашення з підвищенням (зниженням) ставки відсотка; Серіальні — погашаються поступово з одночасним зменшенням відсоткових виплат. |

Усі різновиди облігацій, що зустрічаються в літературі, також можуть бути класифіковані за допомогою вищенаведеної таблиці.

В Україні емітентами облігацій є банки, середні і невеликі компанії з різних галузей, а інвесторами - банки, нерезиденти, ІСІ. Вітчизняному ринку боргових зобов'язань властива диверсифікація. Ліквідність ринку є низькою. Місткість оцінюється в межах $3 млрд. Обсяг торгів вітчизняними облігаціями становить близько $6 млрд. Обсяг первинних розміщень корпоративних облігацій у найближчі роки може зрости до 8-10 млрд. грн. Торги відбуваються в основному в рамках операцій РЕПО або технічних схем, частка прямих угод є дуже невеликою. Дохідність українського ринку облігацій є такою: ОВДП - близько 10%; муніципальні облігації - 12-13%; корпоративні облігації - 14% - 17%. При цьому через відсутність політичної стабілізації навіть після виборів, невирішене газове питання та відсутність перспектив зміцнення гривні дохідність облігацій найближчим часом не знижуватиметься.

На світовому фондовому ринку існує багато різних видів промислових облігацій. Зокрема, «вічні» рентні папери, власники яких одержують тільки відсоткові платежі без права повернення позички; облігації, що погашаються при виконанні певних умов, і т. ін.

Облігації можуть бути випущені під заставу — майно, фондові цінності, прибутки від майбутніх проектів тощо. Закладні облігації поділяються на першозакладні, коли емітент виплачує борг у першу чергу, та загальнозакладні, коли емітент виплачує прибуток після розрахунків із власниками першочергових облігацій. Облігації, які видаються під заставу майна, називаються іпотечними. Якщо виконання зобов'язань за облігаціями забезпечується не самим емітентом, а іншою юридичною особою, то такі облігації називаються гарантованими. Предметом гарантій можуть бути або відсотки, або сума позики. За реорганізованими облігаціями емітент відповідає перед інвестором тільки за суму позики, а виплата відсотків залежить від прибутків емітента. Випускаються своп-облігації, за якими умови виплати прибутку і погашення пов'язуються з умовами обміну валют. Є також облігації з достроковим відкликанням (з поверненням, викупні): емітент одержує право відкликати їх раніше від терміну погашення і викупити за ціною, дещо вищою за номінальну.

Відкликавши облігації, емітент може випустити нові облігації, але вже з новою ставкою і строком погашення, тобто рефінансувати їх.

Різновидом повернених облігацій є облігації відкладеного фонду: емітент щорічно відкладає частину прибутку для наступного погашення боргу. Крім відкладеного фонду, емітент може створити викупний фонд, який використовується для придбання на фондовому ринку облігацій у тому разі, коли викуп можна здійснити за раніше встановленою ціною або нижчою за неї. Завдяки кумулятивним облігаціям є можливість отримати прибуток, що накопичився до терміну викупу і виплачується під час погашення облігацій.

Фондовий ринок оперує облігаціями з розширенням та з обмеженням. Перші випускаються на певний термін і дають можливість їх власникам обмінювати їх у момент викупу на більш довгострокові облігації тієї самої вартості. Облігації з обмеженням (рекретивні облігації) мають зворотну дію: випущені на більш тривалий термін, вони можуть бути погашені раніше. Облігації з обмеженням влаштовують інвестора, а облігації з розширенням — емітента.

Конвертовані облігації можна обмінеяти на акції — прості або привілейовані, що випускаються даним емітентом. Інвестор вдається до такого обміну тоді, коли дивіденди за акціями можуть бути вищими, аніж відсотки за облігаціями. Емітентові ж конверсія дає можливість знизити ставку відсотка. Грошовий прибуток за конвертованими облігаціями може не виплачуватися, а замість нього видаються нові цінні папери. При цьому номінальна вартість облігацій наступного випуску збільшується на величину прибутку за конвертованою облігацією, а відсоток залишається незмінним.

Можна передбачити порядок, за яким утримувач облігацій не може продати право на придбання акцій за певну ціну окремо від облігацій, а також передбачити додаткову плату за обмін цінних паперів. Для інвестора дуже привабливими є так звані облігації з відшкодуванням, які він може у зручний для нього час обміняти на готівку.

За способом погашення облігації поділяються на серійні, тобто такі, що погашаються за серіями через певні проміжки часу, та ординарні, що викупляє емітент у певний час. На фондовому ринку обертаються також облігації з правом дострокового погашення, при випуску яких емітент повідомляє всі відомості, що супроводжують випуск строкових облігацій, але водночас залишає за собою право на дострокове погашення боргу. В умовах інфляції можуть випускатися індексовані облігації, курс погашення яких підлягає зміні.

Річ у тім, що ставка облігацій може бути не тільки твердою (фіксованою), але й змінною (плаваючою). Фіксована купонна ставка застосовується для періодичної виплати прибутків у вигляді відсотків. Облігація з плаваючою купонною ставкою, яка залежить від кон'юнктури, є привабливою для інвесторів.

Облігації місцевих позик (муніципальні) цікаві для всіх учасників їх обігу: емітенти одержують позикові кошти для здійснення своїх проектів, інвестори – досить надійні ЦП, а населення регіону — результати реалізації важливих проектів. Багато муніципальних облігацій є цільовими. За приклад можуть бути житлові облігації: житлове будівництво є рентабельним і окупається за короткий термін, а цільовий характер робить їх надійними. Крім того, вони мають велике соціальне значення.

Крім відсоткових облігацій, поширені також дисконтні облігації, прибуток за якими створюється за рахунок різниці між ціною погашення та продажною ціною. Іншими словами, облігації цього виду продаються з дисконтом, тобто зі знижкою з номіналу (безкупонні облігації). Знижка передбачає, зокрема, всі потенційні купонні виплати. Наприклад, номінальна ціна облігації 100 грн, а продажна – 80 грн. Різниця в розмірі 20 грн становить прибуток покупця облігації, оскільки, купуючи її, він заплатив 80 грн, а під час погашення (викупу) одержав 100 грн. Дисконтні облігації належать до числа ризикованих, оскільки прибуток установлюється у твердому розмірі під час купівлі облігацій і не може зреагувати на можливий сплеск інфляції, який може статися в період між купівлею і погашенням облігації. Однак підвищений ризик компенсується більш високими прибутками, які закладено у дисконті. Намагаючись догодити запитам покупця, деякі емітенти випускають облігації змішаного типу, які мають невелику відсоткову ставку за купоном і мінімальну знижку (дисконт).

Загальний прибуток, що його одержує власник облігації, складається з трьох частин:

а) періодично сплачувані відсотки;

б) зміни вартості облігації за період її існування;

в) прибуток від реінвестиції одержуваних відсотків.

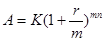

Відсотки можуть бути прості та складні, які застосовуються при обчисленні того, що вкладається у купівлю облігації (К), та нарощеної суми (А). Для розрахунку цих показників використовуються такі дані: число років, по закінченні яких облігація має бути погашена (n): кількість нарахувань протягом року (m) та відсоткова ставка (r).

Розрахунок ведеться за простими відсотками.

Основні шукані показники:

; (15)

; (15)

. (16)

. (16)

Похідні показники:

; (17)

; (17)

; (18)

; (18)

. (19)

. (19)

Розрахунки за складними відсотками:

; (20)

; (20)

або

; (21)

; (21)

; (22)

; (22)

або

. (23)

. (23)

Використання складних відсотків дає можливість ураховувати прибуток, який можна одержати в результаті реінвестування відсоткових надходжень і тим самим визначити фактор часу. Чим частіше нараховуються відсотки, тим більший прибуток можна одержати за рахунок постійного обігу облігації.

Слід звернути увагу на той факт, що на відміну від акцій, облігації можуть продаватися за емісійною вартістю (емісійним курсом) нижче їх номінальної вартості (номінального курсу), наприклад, за 98 замість 100. Така знижка з ціни називається дизажіо. Крім того, може бути досягнуто домовленості, що й погашення облігацій буде проведено не за номінальним, а за більш високим курсом, наприклад, за 103 замість 100. Таким чином, виникає надбавка, або ажіо, яка при певному терміні облігацій представляється як додатковий прибуток (поряд із відсотковими платежами).

Сумарний прибуток (відсоток та ажіо або дизажіо) облігації є важливим показником при оцінці умов облігації. У більшості випадків вкладники купують ці ЦП за курсом, відмінним від номінального. Відповідно до цього прибуток і номінальний відсоток за облігацією можуть істотно відрізнятися. Прибуток за ЦП з фіксованим прибутком розраховується за такою формулою:

, (24)

, (24)

де Y — прибуток;

N — номінальний відсоток;

Р — емісійний курс.

Приклад. Припустимо, вкладник купив за номіналом 8-відсоткову 100-гривневу облігацію з погашенням через п'ять років. Якою є її прибутковість? Відповідь: 8 грн (8% від 100 грн). Припустимо далі, що та ж облігація куплена з дизажіо за 95, а не за 100 грн. Прибуток той же — 8 грн. Яким буде приріст чи зменшення? Відповідь: 8 грн (відсоток) + 1 грн (щорічний приріст) – 9 грн. Прибутковість дорівнює 9,47%. Зазначимо, проте, що розглянуті методи використовуються лише для виведення приблизної прибутковості. Точні цифри можна одержати за допомогою комп'ютера.

Облігації мають загальну (чи номінальну), викупну та ринкову ціну. Номінальна ціна надрукована на самій облігації та використовується як база для нарахування відсотків. Викупна ціна – це ціна, за якою провадиться викуп облігації емітентом після закінчення терміну позики; вона може збігатися з номінальною вартістю та визначається умовами позики. Ринкова (курсова) ціна визначається кон'юнктурою ринку. Значення ринкової ціни облігації у відсотках до номіналу називається курсом облігації.

Прибутковість облігації з нульовим купоном (оскільки грошові надходження за роками, за винятком останнього року, дорівнюють нулю) визначається за формулою:

, (25)

, (25)

де: Р – вартість облігації з позиції інвестора;

S – сума, виплачувана при погашенні облігації;

n – кількість років, через яку відбудеться погашення облігації;

іэ – прийнятна норма прибутку.

Грошовий потік складається з однакових за роками надходжень та номінальної вартості облігації, виплачуваної на момент погашення, тому оцінка облігацій з постійним прибутком здійснюється за формулою:

, (26)

, (26)

де: Р – поточна ринкова ціна облігації;

N – номінальна вартість облігації;

і – норма прибутковості;

С – сума надходжень за облігаціями.

Слід запам'ятати, що:

1) при ставці ринку вище за купонну — ціна нижче номіналу;

2) при ставці ринку нижче за купонну — ціна вище номіналу;

3) за їх тотожності — ціна дорівнює номіналу.

Таким чином, облігації як боргові зобов'язання дають більший порівняно з акціями захист від втрати капіталовкладень і тому донедавна традиційно приносили й менший прибуток. Найнижчий прибуток й дотепер дають облігації, маючи практично повну гарантію погашення. Всі інші види боргових ЦП, включаючи найновіші, довели свою вигідність для певних груп інвесторів, знайшовши своє місце на фондовому ринку.

Не менш важливу роль у розвитку цього сегмента відіграє і ринкова складова. Інфраструктура ринку облігацій має будуватися на основі активної взаємодії учасників ринку і державних регуляторів. Крім того, необхідно формувати практику первинних розміщень облігацій, активізувати маркет-мейкинг із боку брокерсько-дилерських організацій для поліпшення ліквідності вторинного ринку, а також сприяти розвитку ринку похідних інструментів

10. Іпотечні цінні папери. Ощадні (депозитні) та інвестиційні сертифікати. Інші види цінних паперів.

Ринок іпотечних ЦП є одним із найбільших фінансових ринків світу. Загальна сума іпотечних ЦП, що перебувають в обігу, становить близько $4 трлн. дол. Одним із критеріїв, що характеризують розвиток іпотечної системи у країні, є відношення сукупного іпотечного портфеля до ВВП. У набільш розвинених країнах цей показник є досить вагомим, наприклад, у США – 46%, Німеччині – 39%, Великобританії – 36%, Швеції – 24%, а в Україні – біля 5%. Останніх часо

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Адміністративні провадження: поняття, класифікація, стадії

- Аналіз в управлінні портфелем цінних паперів.

- Аналітичні процедури внутрішнього аудиту та їх класифікація.

- Аудит цінних паперів.

- Баланс енергій у видобувній свердловині і класифікація видобувних свердловин за способом їх експлуатації

- Банки як учасники ринку цінних паперів

- Банківська платіжна картка як засіб розрахунків. Класифікація платіжних карток

- Банківський кредит та його класифікація.

| <== попередня сторінка | | | наступна сторінка ==> |

| Різновиди та властивості цінних паперів | | | РОЗВИТОК РИНКУ ДЕРЖАВНИХ ЦІННИХ ПАПЕРІВ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |