- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

РОЗВИТОК ЗАКОНОДАВСТВА ФОНДОВОГО РИНКУ

Сьогодні на розгляді у Верховній Раді України знаходиться низка законопроектів, спрямованих на розвиток вітчизняного ринку цінних паперів. Останнім часом уряд вніс до парламенту ще два документи, розроблені ДКЦПФР, наприкінці минулого року – законопроект «Про похідні (деривативи)». Мета розробки проекту закону «Про похідні (деривативи)» – створення в Україні сучасного ринку похідних (деривативів), що є важливим завданням на сучасному етапі розвитку української економіки, зважаючи на необхідність її інтеграції у європейську та світову економічну спільноту. Похідні (деривативи) у сучасному їх розумінні є продуктами процесу фінансового інжинірингу суб’єктів ринку, які постійно модифікуються. Законопроект врегульовує основні принципи взаємовідносин учасників ринку похідних (деривативів), засади випуску та обігу цих фінансових інструментів, принципи їх державного регулювання та контролю. Згідно з документом похідний (дериватив) — це фінансовий інструмент, що засвідчує домовленість сторін, спрямовану на встановлення прав та обов’язків щодо базового активу, у вигляді ф’ючерсних, опціонних, форвардних та свопових контрактів, інших видів договорів (контрактів) та похідних цінних паперів, в тому числі таких, що не мають на меті поставку базового активу, але визначають порядок взаєморозрахунків у майбутньому залежно від зміни ціни або кількісного показника базового активу порівняно з аналогічними показниками, що визначені учасниками під час укладення договорів (контрактів) або договорів щодо похідних цінних паперів. Водночас, базовим активом визначається матеріальний, нематеріальний, фінансовий або інший актив (базова змінна), щодо якого укладаються та виконуються похідні (деривативи). До базового активу похідних (деривативів) належать: цінні папери; товари, роботи, послуги; валютні цінності; інші активи (базові змінні), у тому числі фондові індекси, відсоткові ставки, курси валют.

Законопроект поділяє похідні (деривативи) на похідні цінні папери та строкові контракти. При цьому як похідні цінні папери визначаються цінні папери, випуск та обіг яких пов’язані з правом на придбання (продаж) базового активу протягом відповідного строку і на умовах, визначених у проспекті емісії похідних цінних паперів. До таких цінних паперів належать опціонні сертифікати та фондові варанти.

Строковий контракт у законопроекті визначається як договір, що передбачає виконання зобов’язань щодо придбання (продажу) базового активу та/або проведення грошових розрахунків у майбутньому в зазначений строк за ціною і на умовах, визначених під час укладання такого договору. До строкових контрактів належать біржові строкові контракти (ф’ючерсні контракти (ф’ючерси) та опціонні контракти (опціони), а також позабіржові строкові контракти (форвардні контракти (форварди) та свопові контракти (свопи).

Законопроект також передбачає, що ДКЦПФР, яка здійснює регулювання випуску, обігу похідних (деривативів) і контроль за ними, має право визначати інші види цих фінансових інструментів. Слід зазначити, що розвиток ринку похідних (деривативів) матиме велике значення не лише для зростання фондового ринку, а і для економіки в цілому. Прийняття закону «Про похідні (деривативи)» уможливить надання учасникам ринку цінних паперів більш широкого спектра фінансових послуг, а також встановить додаткові вимоги до випуску та обігу похідних (деривативів), що, в свою чергу, повинно позитивно сприяти розвитку ринку цих фінансових інструментів і дозволить залучити як зовнішні, так і внутрішні додаткові інвестиційні ресурси, а також підвищити прозорість і привабливість національної економіки.

Не даючи власникові ані права власності, ані права на одержання прибутку, деривативи (похідні ЦП) засвідчують його право на купівлю або на продаж ЦП того чи іншого виду (найчастіше акцій) або інших матеріальних цінностей (активів). Це обумовлює терміновий характер угод такого роду. Вони поділяються на тверді та умовні. Перші — обов'язкові до виконання обома сторонами, другі — надають одній зі сторін угоди право виконати чи не виконати її. До числа твердих угод належать форвардні та ф'ючерсні угоди, а до умовних — опціонні угоди. Угоди мають вигляд контракту і у розмовній лексиці термін «ф'ючерсний контракт» замінюють на «ф'ючерс» і навпаки. Взаємозамінними є також терміни «опціонний контракт» і «опціон».

Особливість похідного ЦП полягає в тому, що він випускається на основі вже емітованих класичних ЦП — акцій та облігацій. Поява та бурхливий розвиток похідних ЦП пояснюється такими причинами:

1) можливістю страхування (хеджування) спот-угод шляхом укладання строкових угод на ЦП;

2) потребою фінансового ринку в створенні нових фінансових інструментів;

3) намагання спекулянтів придбати ЦП.

Поняття "похідні цінні папери" пов'язано з такими поняттями, як "похідні фінансові інструменти" та "похідні фінансові продукти".

Похідні фінансові інструменти виникли з традиційних фінансових відносин. Вони орієнтуються на нові договірні відносини, що виходять за рамки традиційних прав і зобов'язань з приводу придбання або продажу класичних фінансових інструментів за фіксованими цінами. До похідних фінансових інструментів, як правило, відносять ф'ючерси, опціони, свопи, кепси, флюрси, засновані на фінансових активах – валюті, відсотку, традиційних ЦП.

Похідні фінансові продукти є документами, що містять у собі майнові права, засновані на використанні фінансових інструментів. За останні роки зросла кількість похідних фінансових продуктів нового покоління: з’явилися опціони на свопи, опціони на строкові контракти і т. д.

Таким чином, похідні ЦП – це строкові фінансові документи, у них реалізуються права з терміном виконання на конкретну майбутню дату. Використання похідних ЦП орієнтовано на нові договірні відносини, що долають обмеження, характерні для відносин щодо традиційних ЦП. Особливістю похідних ЦП є те, що ціни на них визначаються на основі цін на товари, валюту, ЦП (тобто на основі цін на базисний актив).

Для введення в обіг похідних ЦП емітент або організатор торгівлі повинен узгодити можливість використання базового активу з: Комісією - якщо базовим активом є ЦП (крім державних ЦП), фондові індекси чи ставки прибутковості за ЦП; Міністерством економіки України - якщо базовим активом є товарні ресурси; Національним банком України - якщо базовим активом є кошти, їх ринкові характеристики та банківські метали; Міністерством фінансів України - якщо базовим активом є державні ЦП. Міністерство економіки України та НБУ можуть встановлювати квоти на обсяги використання відповідного базового активу.

Критеріями віднесення фінансових інструментів до групи похідних ЦП є: наявність сукупності документів, які мають один базовий актив, однаковий термін обігу та строк виконання зобов`язань; стандартизація умов виконання зобов'язань за фінансовим інструментом; залежність його ціни безпосередньо або опосередковано від ціни або характеристики базового активу.

Світовий досвід свідчить, що головними учасниками ринку похідних ЦП є: депозитарні установи; емітенти похідних цінних паперів; організатори торгівлі; клірингові палати, якщо вони є самостійними юридичними особами; розрахункові банки; інші особи, які здійснюють професійну діяльність (мають реєстрацію в ДКЦПФР) на ринку ЦП відповідно до законодавства України.Учасники ринку похідних ЦП зобов'язані додержуватися обов'язкових

нормативів достатності власних коштів, інших показників і вимог, що обмежують ризики за операціями з похідними ЦП.

На ринку похідних ЦП може здійснюватися: депозитарна діяльність; ведення реєстру власників іменних похідних ЦП; організація торгівлі на ринку похідних ЦП; розрахункова діяльність; торгівля похідними ЦП; клірингова діяльність. Наприклад, кліринг та розрахунки за угодами щодо похідних ЦП відповідно до законодавства України можуть здійснюватися: розрахунковим банком; депозитарною установою; юридичною особою, яка веде облік прав власності за похідними ЦП - укладає з розрахунковим банком типовий договір про розрахункове обслуговування, а також

кліринговою палатою, яка може бути підрозділом організатора торгівлі або юридичною особою, що здійснює кліринг та облік прав власності за угодами з похідними ЦП, укладеними під час торгів, проведених організатором торгівлі. Як правило, клірингова палата отримує, здійснює звірку та попередню обробку інформації про угоди щодо похідних ЦП; веде облік прав власності за похідними ЦП; надає розрахунковому банку та іншим установам інформацію (документи), необхідну для проведення взаєморозрахунків за угодами з похідними ЦП, укладеними під час торгів.

Продавець похідного ЦП при укладанні угоди відкриває коротку позицію. Це означає, що він продав певну кількість ЦП, яких у нього в наявності немає. Покупець відкриває відповідно довгу позицію. Це означає, що він купив більше ЦП, ніж продав.

У короткій позиції перебуває торговець ЦП, який їх позичає, маючи надію виграти на зниженні поточної ціни в майбутньому, тобто на поверненні боргу за нижчою ціною. За довгої позиції учасник угоди сподівається на підвищення поточної ціни в майбутньому та отримання курсової різниці.

Базисний актив похідного ЦП — товари, валюта, ЦП, покладені в основу угоди.

Особливостями кожного з видів таких ЦП є таке:

форвард — строкова угода, обов'язкова для виконання між продавцем і покупцем майбутньої поставки фінансового активу (товару або валюти) за визначеною фіксованою ціною у визначений строк. Особливість форварда: контракт укладається поза біржею, через що гарантії на нього немає;

ф'ючерс-похідний ЦП, що засвідчує взаємні зобов'язання, взяті покупцем, продавцем та організатором торгівлі щодо купівлі (продажу) базового активу або проведення грошових розрахунків відповідно до специфікації ф'ючерсу. Ф'ючерс— строкова угода, що на відміну від форварда, укладається тільки на біржі. Базовими активами для фінансових ф'ючерсів є боргові ЦП. Ф'ючерси реєструються розрахунковою палатою біржі. Зверніть увагу на те, що для покупця і продавця розрахункова палата є контрагентом, тобто продавець і покупець мають відносини лише з розрахунковою палатою.

Зобов`язання за ф'ючерсом можуть бути виконані шляхом: виконання умов поставки відповідно до специфікації ф'ючерсу; продажу (купівлі) ф'ючерсу; здійснення грошових розрахунків залежно від різниці між ціною виконання та ціною укладення ф'ючерсу. Зобов`язання за ф'ючерсом виконуються виключно через організатора торгівлі цим ф'ючерсом (крім проведення розрахунків у грошовій формі, які здійснюються через розрахунковий банк).

Гарантом виконання зобов'язань за ф'ючерсом є юридична особа, яка веде облік прав власності за ф'ючерсом. Наприклад, біржа є гарантом виконання ф'ючерса, через що у розрахунковій палаті для покупця і продавця відкривається маржевий рахунок, на який перераховується початкова маржа. У кінці ділового дня визначається варіаційна (змінна) маржа: для одних учасників це — сума виграшу, для інших — програшу.

Правила торгівлі ф'ючерсами, базовим активом яких, наприклад, є кошти, банківські метали та їх характеристики, затверджуються Комісією за погодженням з Національним банком України. Специфікація кожного нового класу ф'ючерсів обов'язково повинна бути затверджена у Комісії та містити такі відомості: вид ф'ючерсу (з поставкою або без поставки базового активу); базовий актив; кількісні та якісні характеристики базового активу; термін виконання зобов'язання за ф'ючерсом; перший та останній день обігу ф'ючерсу; порядок здійснення сторонами своїх прав та виконання обов'язків за ф'ючерсом; порядок проведення розрахунків за ф'ючерсом; спосіб визначення ціни ф'ючерсу; мінімальна зміна ціни ф'ючерсу.

Ф'ючерс відрізняється від опціону тим, що його виконання є обов’язковим і ризик за цим контрактом вищий. Прототипом ф'ючерсних контрактів стали форвардні контракти. За наявності загальних рис у цих двох видів контрактів є ряд істотних відмінностей. Відмітні риси ф'ючерсних контрактів такі :

– ф'ючерсний контракт є біржовим договором, що розробляється і обертається на даній біржі;

– ф'ючерсний контракт стандартизований за кількістю базисного активу, що лежить у його основі, місцем та термінами постачання (типові терміни постачання – березень, червень, вересень, грудень), термінами та формою розрахунків, штрафними санкціями, що використовують, і т. д. Єдиним нестандартизованим параметром є ціна базисного активу;

– виконання контракту, повнота і своєчасність розрахунків за ф'ючерсним контрактом гарантуються біржею. У зв'язку з цим розрахункова палата ставить ряд вимог до учасників ф'ючерсної торгівлі. При відкритті позиції інвестор зобов'язаний внести на рахунок брокерської фірми певну грошову суму як заставу, мінімальний розмір якої встановлюється розрахунковою палатою біржі. Ця сума називається первинною маржею. Розрахункова палата встановлює також нижній рівень маржі, нижче якого сума на рахунку клієнта ніколи не повинна зменшуватися. Розрахункова палата наприкінці кожного торговельного дня проводить перерахунок позицій інвесторів, переводячи суму виграшу з рахунка сторони, що програла, на рахунок сторони, що виграла. Ця сума називається варіаційною (змінною) маржею;

– укладання ф'ючерсних контрактів проводиться головним чином не для купівлі-продажу базисного активу, а з метою отримання прибутку від різниці у цінах;

– кожна зі сторін ф'ючерсної операції може у будь-який момент до закінчення терміну контракту ліквідувати свої зобов'язання за ним шляхом здійснення операції, протилежної раніше зробленій, інакше кажучи, офсетної операції.

Віддзеркаленням очікувань інвесторів відносно майбутньої ціни базисного активу є ф'ючерсна ціна.

Ф'ючерсна ціна – це ціна, яка фіксується при укладанні ф'ючерсного контракту. При укладанні контракту вона може бути вищою або нижчою за ціну спот для базисного активу. Ситуація, коли ф'ючерсна ціна вища за ціну спот, називається контанго. Ситуація, за якою вона нижча за ціну спот, називається беквордейшн.

Залежно від виду базисного активу виділяють такі види ф'ючерсних контрактів.

Ф'ючерсний товарний контракт– це контракт на прийняття або постачання товару певної кількості та якості за зафіксованою в ньому ціною на встановлену дату. Як базисний товар можуть виступати зерно, нафта, коштовні метали, продовольчі товари і т. д.

Ф'ючерсний фінансовий контракт – це контракт, що являє собою угоду, яка зобов'язує купити або продати певний фінансовий інструмент у певний термін за зафіксованою у ньому ціною.

Залежно від виду базисного активу, який лежить в основі фінансового ф'ючерса, виділяють три основні види ф'ючерсів.

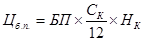

1. Відсоткові ф’ючерси – це ф'ючерсні контракти, засновані на боргових цінних паперах. На американському ринку найпоширенішими відсотковими ф'ючерсами є ф'ючерси на векселі казначейства США, 30-денні відсоткові ставки, 90-денні євродоларові депозитні сертифікати, середньо- та довгострокові облігації казначейства США.

Ціна на ф'ючерс, базис якого становить короткостроковий відсоток, визначається за правилом: 100 – зафіксована у контракті відсоткова ставка. Масштаб руху ціни контракту – базовий пункт (тік), що становить 0,01%. Кожний базовий пункт за кожним типом контрактів має одну й ту ж абсолютну вартісну величину:

, (28)

, (28)

де Цб.п. – вартісна оцінка базового пункту;

БП – базовий пункт (тік) = 0,0001;

Ск – стандартний термін виконання контракту (у місяцях);

Нк – стандартний номінал контракту.

Ціна на ф'ючерс, базис якого становить довгострокова відсоткова ставка, визначається за правилом: 100 – величина відсотка, що склався на ринку готівкових операцій. Масштабом цін у цьому випадку є не 0,01%, а 1/32 від кожних 100 одиниць номіналу, і формула розрахунку має такий вигляд:

, (29)

, (29)

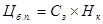

2. Валютні ф'ючерси – це ф'ючерсні контракти, базисом яких є іноземна валюта. Валютні ф'ючерси можна придбати на основі валютного курсу. Ціна ф'ючерсного контракту виражається у кількості доларів на одиницю валюти. Ціна базового пункту визначається таким чином:

, (30)

, (30)

де: Цб.п. – вартість базового пункту (тіка) у доларах США на одиницю національної валюти;

Сз – стандартне значення базового пункту, встановлене біржею у доларах на одиницю валюти;

Нк – стандартний номінал контракту.

1.Ф'ючерси на фондові індекси – це ф'ючерсні контракти, засновані на показниках всебічної оцінки фондового ринку, подібних до індексу "Standart & Poor’s 500". Найчастіше використовуються у США як основа для ф'ючерсів індекси: індекс "Standart & Poor’s 500", зведений індекс Нью-Йоркської фондової біржі, зведений індекс "Value Line".

Опціон — строкова угода між продавцем і покупцем на право останнього купити або продати фінансовий актив за фіксованою ціною. Потрібно зрозуміти специфічність такої угоди, яка полягає в тому, що вона не є обов'язковою до виконання. Право вибору здійснити або відмовитися від угоди належить тільки покупцеві опціона. З цього випливає, що ризик між покупцем і продавцем поділений нерівномірно. Або опціон - похідний ЦП, що засвідчує право однієї особи придбати в іншої особи чи продати іншій особі базовий актив у визначений строк з фіксацією ціни під час укладення угоди. Продавець опціону несе безумовне зобов`язання щодо продажу (купівлі) базового активу, а покупець опціону має право на відмову від купівлі (продажу) базового активу.

В Україні можуть випускатися такі опціони: на купівлю - опціони, що засвідчують право власника на купівлю базового активу в продавця опціону; на продаж - опціони, що засвідчують право власника на продаж базового активу продавцю опціону; з поставкою базового активу та без поставки базового активу.

Опціон в Україні може бути: з виконанням протягом строку його дії - опціон, який може бути виконаний у будь-який момент до завершення строку його обігу; з виконанням в обумовлену дату - опціон, який виконується в день, визначений у ньому. Опціони, що випускаються

емітентом, можуть існувати в документарній та бездокументарній формах. Обіг опціонів, що вводяться в обіг шляхом випуску опціонів емітентом, здійснюється на організаційно оформленому та неорганізованому ринках. Покупець опціону для набуття права власності на опціон повинен сплатити його продавцю премію. Облік прав власності за опціонами, введеними в обіг веде клірингова палата шляхом відкриття рахунків у похідних ЦП та відображення на цих рахунках операцій з такими ЦП.

Правила торгівлі опціонами, базовим активом яких є кошти, їх ринкові характеристики та банківські метали, затверджуються Комісією за погодженням з Національним банком України.

Специфікація кожного нового класу опціонів (затверджується організатором торгівлі в державній Комісії) обов`язково повинна містити такі відомості: характеристики опціону; тип опціону; базовий актив; кількісні та якісні характеристики базового активу; перший та останній день обігу опціону; порядок визначення ціни для кожного моменту обігу опціону; мінімальна зміна ціни угоди; порядок реалізації сторонами своїх прав та виконання зобов'язань за опціоном; порядок проведення розрахунків за опціоном.

На світовому фондовому ринку існують різні види опціонів. Щодо термінів виконання вони поділяються на два типи: американські та європейські.

Американський опціон – опціон, за якого його утримувач може реалізувати своє право у будь-який час у межах опціонного терміну.

Європейський опціон – це опціон, за якого реалізація закладеного в ньому права можлива тільки з настанням вказаного в опціоні терміну виконання зобов'язань.

Залежно від того, яких прав набуває покупець опціону, розрізняють два види опціонів – опціон на купівлю та опціон на продаж.

Опціони кол надають право купити актив у певний момент у майбутньому за наперед обумовленою ціною. Виконання опціонного контракту проводиться на вимогу його покупця. Розрізняють європейський та американський опціони. Європейський може бути виконаний тільки у день закінчення терміну контракту. Покупець американського опціону має таке право у будь-який день після укладення контракту до його закінчення. Опціони пут надають право продати актив у певний момент в майбутньому за наперед обумовленою ціною.

Купівля опціону пут та продаж опціону кол призводить до виникнення нерівноцінних позицій. В першому випадку покупець опціону пут платить премію за можливість вибору здійснювати або не здійснювати операцію у майбутньому і не зобов'язаний продавати базовий актив. Продавець опціону кол, навпаки, одержує премію за зобов'язання продати базовий актив. Таким чином, покупець опціону у момент укладення контракту сплачує премію, сподіваючись вигідно здійснити операцію в майбутньому. Продавець же опціону, навпаки, одержує премію, сподіваючись, що в майбутньому операцію здійснювати не доведеться. Хоча у наведеному прикладі і продавець опціону кол, і покупець опціону пут розраховують на майбутнє зниження ціни базового активу, збитки продавця опціону кол не обмежені. Вони обчислювані для опціону пут, оскільки ціна базового активу не може бути меншою за нуль. Максимально можливим прибутком є отримана премія опціону.

Продаж опціонів — це передусім своєрідний “страховий бізнес”. Продавець опціонів, власне кажучи, збирає страхові премії з учасників ринку, розраховуючи, що в майбутньому ринкова кон'юнктура не дозволить покупцю реалізувати своє право, закладене у контракті. Це тип стандартної поведінки будь-якої страхової компанії – зібрати страхових внесків більше за потенційний розмір страхових виплат. Наступний мотив продажу опціонів — оптимізація операцій на ринку базового активу.

Ціна опціона, яку виплачує покупець продавцю у момент укладання угоди, називається премією. Вона визначається рядом факторів: біржовим курсом цінних паперів, дисперсією (середньоквадратичним відхиленням) біржового курсу, базисною ціною, строком опціона, очікуваною ставкою ринкового прибутку, виплатою дивідендів.

Нижня межа премії відповідає «внутрішній вартості опціона» як різниця між поточною ціною акції та ціною виконання контракту у разі його реалізації. Верхня межа визначається часовою (зовнішньою) вартістю як різниця між фактичною премією та внутрішньою вартістю. Часова вартість залежить від ризику.

Для розрахунків теоретичної вартості опціонів застосовуються досить складні математичні формули. Найчастіше використовується формула Блека-Шоулза:

(31)

(31)

при

, (32)

, (32)

, (33)

, (33)

де S – поточна ринкова ціна базисного активу;

N(d) – кумулятивний стандартний нормальний розподіл;

С – ціна (вартість) європейського опціону "кол";

х – ціна виконання опціона;

r – ставка відсотка, вільна від ризику;

T – термін, що залишився до виконання опціона;

е – основа натурального логарифма;

– стандартне відхилення та дисперсія біржового касового курсу.

– стандартне відхилення та дисперсія біржового касового курсу.

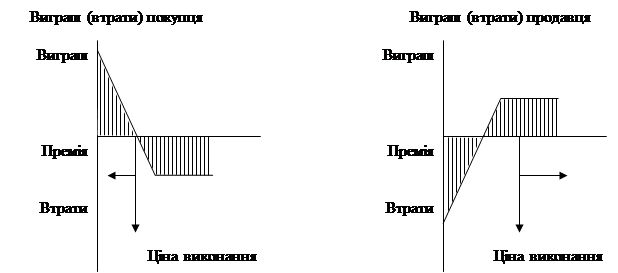

Базуючись на отриманих даних, будують графіки за опціонами на купівлю та продаж.

Базуючись на отриманих даних, будують графіки за опціонами на купівлю та продаж.

Схема 12. Опціон на купівлю – кол (call)

Схема 13. Опціон на продаж – пут (put)

Оскільки ціна на базисний актив на готівковому ринку постійно коливається, співвідношення цін спот та виконання опціону може бути різним. У зв'язку з цим виділяють три категорії опціонів:

– опціон з виграшем (опціон "у грошах") – опціон, який у разі його негайного виконання принесе інвестору прибуток;

– опціон без виграшу (опціон "при своїх") – опціон, який при негайному виконанні не вплине на фінансовий стан інвестора ані позитивно, ані негативно;

– опціон з програшем (опціон "без грошей") – опціон, який у разі його негайного виконання призведе інвестора до фінансових втрат.

Опціони виконуються, якщо на момент виконання вони є опціонами з виграшем.

Опціони дають змогу інвесторам використовувати різні торговельні стратегії. Найпростішими з них є так звані синтетичні стратегії: поєднання купівлі/продажу опціонів з купівлею/продажем акцій. Такі стратегії дозволяють інвесторам хеджувати свої позиції.

Існують і складніші варіанти, які формуються за рахунок одночасного продажу та/або купівлі декількох опціонів. До них відносяться комбінації та спреди.

Комбінація – це портфель опціонів різного виду на один і той же актив, з одним і тим же терміном виконання, з однаковими або різними цінами виконання. Прикладами комбінації можуть слугувати:

– стредл (стелажна операція) – комбінація опціонів кол і пут на один і той же базисний актив з однаковою ціною виконання та терміном закінчення контрактів;

– стренгл – поєднання опціонів пут і кол на один і той же базисний актив з однаковим терміном закінчення контрактів, але з різними цінами виконання;

– стреп – комбінація з одного опціону пут і двох опціонів кол з однаковими термінами закінчення контрактів;

– стріп – комбінація з одного опціону кол і двох опціонів пут з однаковими термінами закінчення контрактів.

Спред – це портфель опціонів одного й того ж виду на один і той же актив, але з різними цінами виконання та/або датами закінчення, причому одні з них є довгими, а інші – короткими. Залежно від поєднання опціонів у портфелі розрізняють декілька видів спредів:

– горизонтальний – складається з опціонів з однаковими цінами виконання, але різними датами закінчення контрактів;

– вертикальний – складається з опціонів з однією й тією ж датою закінчення контрактів, але різними цінами виконання;

– діагональний спред складається з опціонів з різними цінами виконання й термінами закінчення контрактів.

Окрім різноманітних торговельних стратегій, заснованих на використанні опціонів, існують також похідні активи, що включають риси опціонів. До них можна віднести кепи, фло та коларси.

Кеп (cap – "шапка") – угода про надання позики з плаваючою відсотковою ставкою, але з гарантією, що вона ніколи не перевищить певний рівень. Використання цього інструменту дозволяє позичальнику обмежити ризик за своїми зобов'язаннями.

Фло (floor – "підлога") – угода про надання позики з плаваючою відсотковою ставкою, але за умови, що вона ніколи не опуститься нижче певного рівня. В цьому випадку кредитор обмежує свій ризик від падіння відсоткової ставки.

Колар (collar – "нашийник") – комбінація з двох відсоткових опціонів – кеп і фло. Ця комбінація захищає інвестора від великих коливань відсоткових ставок, оскільки встановлює верхню та нижню межі зміни відсоткової ставки.

Своп — контракт між двома учасниками на право обміну певною сумою валюти, цінних паперів, відсоткових платежів на умовах, зафіксованих у договорі.

Потоки грошових коштів, як правило, прив'язані до вартості боргового інструменту або ж до вартості іноземної валюти. Таким чином, основні види свопів – це відсоткові та валютні свопи. Сторони, які дають згоду на здійснення свопу, називаються протилежними сторонами.

Час зародження ринку свопів припадає на кінець 70-х років. XX століття, коли трейдери, що займалися операціями з валютою, відкрили й стали використовувати валютні свопи як засіб обійти методи регулювання, що застосовувалися британським урядом відносно іноземної валюти. Прототипом свопів були так звані паралельні або компенсаційні позики (популярні наприкінці 60-х – на початку 70-х років.) як засіб зарубіжного фінансового інвестування в умовах валютних обмежень. Перший відсотковий своп мав місце в 1981 р. в угоді, укладеній компанією IBM та Всесвітнім банком.

Існує, щонайменше, дві причини популярності операцій своп серед інвесторів. По-перше, вони дають змогу інвесторам понизити відсоткові та валютні ризики, що виникають в процесі здійснення комерційних операцій. По-друге, деякі фірми можуть мати певні переваги при отриманні конкретних видів фінансування.

Валютний своп є обміном номіналу та фіксованого відсотка в одній валюті на номінал та фіксований відсоток в іншій валюті. Валютний своп включає три різні види грошових потоків:

1) на початковій стадії сторони обмінюються грошовою готівкою;

2) сторони здійснюють періодичні відсоткові виплати одна одній протягом усього терміну угоди про своп;

3) після закінчення терміну дії свопу сторони знов обмінюються основною сумою.

Відсотковий своп є угодою між сторонами про взаємні періодичні платежі, що визначаються на основі обумовлених відсоткових ставок і взаємно погодженої контрактної суми. Як правило, відсотковий своп полягає в обміні боргового зобов'язання з фіксованою відсотковою ставкою на зобов’язання з плаваючою ставкою. Сторони при цьому обмінюються тільки відсотковими платежами, а не номіналами. При цьому термін угоди, як правило, коливається від 2 до 15 років.

Як плаваюча ставка у свопах найчастіше використовується ставка LIBOR.

Окрім відсоткового та валютного, існують й інші види свопів.

Своп активів – це обмін активами, мета якого – створення синтетичного активу, який би приніс вищий прибуток.

Товарний своп – це обмін фіксованих платежів на плаваючі платежі, величина яких прив'язана до ціни якого-небудь товару (наприклад, золота, нафти та ін.).

Своп-опціон – ЦП, похідний від свопу, що має деякі риси опціону. Покупець своп-опціону набуває право вступити в своп у певний момент (або через часові періоди) і на твердо фіксованих умовах.

Ще один різновид продуктів фінансового інжинірингу – стрипи – (Sераrate Trading Registered Interest & Principal Securities). Ці фінансові інструменти утворюються у результаті стрипінгу – процесу відділення непогашених купонів від номіналу облігації. У результаті стрипінгу, проведеного депозитарієм, одну купонну облігацію можна обернути на дві або декілька безкупонних облігацій, одна з яких буде власне принципалом облігації, а інші – купонами.

Конвертований цінний папір – це ЦП з безкоштовною можливістю його заміни на наперед визначену кількість звичайних акцій того ж емітента. Коефіцієнт конверсії – це кількість звичайних акцій, на яку можна обміняти один конвертований ЦП.

Конверсійний курс є оголошеною вартістю звичайної акції, за якою вона буде надана інвестору на момент обміну.

Конверсійна вартість – це показник розрахункової вартості, за якою могли б проводитися операції купівлі-продажу конвертованого ЦП, якби їх оцінювали за вартістю звичайних акцій, на які вони обмінюються. Перевищення поточного курсу конвертованого ЦП над його конверсійною вартістю називається конверсійною премією.

Слід згадати про ще два різновиди ЦП, які також є відносно молодими фінансовими інструментами та існування яких неможливе без наявності базових емісійних паперів.

Підписні права – це ЦП, що дають право на купівлю протягом короткого терміну певної частки нового випуску звичайних акцій того ж емітента за наперед обумовленим курсом. Безкоштовне отримання підписного права дає кожному акціонеру можливість зберегти свою частку в статутному капіталі компанії. Курс нової акції позначається у "праві" та називається курсом виконання. Курс виконання завжди встановлюється на більш низькому рівні, ніж поточний ринковий курс акцій. Підписні права у деяких випадках стають об'єктами торгівлі, оскільки мають вартість. Вартість "права" розраховується таким чином:

|

Фондовий варант – ЦП, що надає його утримувачу право купити акцію (облігацію) у компанії за курсом, позначеним у самому варанті. Або фондовий варант - це опціон на купівлю, базовим активом якого є акції або облігації. Фондовий варант надає його власнику право на купівлю базового активу за ціною виконання у будь-який час до закінчення строку дії варанту. Емітентом фондового варанту може бути юридична особа-емітент базового активу або юридична особа, що діє на умовах договору комісії (доручення) з емітентом базового активу, або юридична особа, що є власником базового активу. Випуск фондового варанту може здійснюватися у документарній та бездокументарній формі. На відміну від підписних прав, варант є довгостроковим ЦП, термін обігу якого доходить до 5, 10, іноді 20 років. Деякі варанти взагалі не мають терміну погашення. Базовим активом фондового варанту може бути не більш як 50 відсотків загального обсягу випуску цінних паперів, які є базовим активом фондового варанту. Обіг фондового варанту може здійснюватися на організаційно оформленому та неорганізованому ринках лише за умови реєстрації випуску та інформації про випуск фондового варанту в Комісії. Курс їх виконання – це оголошений курс, за яким власник варанта може придбати, наприклад, акцію, що лежить в його основі. Вартість варанта визначається аналогічно вартості "права". Проте його ринковий курс, як правило, перевищує його розрахункову вартість. Таке перевищення називається премією на варант.

Оскільки варанти мають відносно низьку вартість, їм властива нестійкість курсів та здатність забезпечувати високу норму прибутковості.

Вкладання коштів у підписні права та варанти дає змогу використовувати так званий "ефект важеля" – можливість придбання певної частки в акціонерному капіталі компанії при відносно невеликих витратах капіталу.

Таким чином, головне призначення похідних ЦП – регулювання інвестиційного ризику зміни цін на основні ЦП. Похідні активи зазвичай використовуються для гри на різниці цін на основні ЦП. Прибуток їх власників заснований на підвищенні цін на базисні активи (ф'ючерси) або пов'язаний з підвищенням попиту на основні ЦП (опціони).

Існує ряд спеціалізованих світових майданчиків торгівлі похідними ЦП. Спеціалізованими торговельними майданчиками опційних торгів є Європейська біржа опціонів (EOE) в Амстердамі, Чикагська біржа опціонів (CBOE) і Паризька біржа опціонів (MONEP). Великі обсяги торгівлі ф'ючерсними контрактами мають Московська міжбанківська валютна біржа, Санкт-Петербурзька фондова біржа, Лондонська міжнародна біржа фінансових ф'ючерсів (LIFFE), Паризька біржа ф'ючерсів (MATIF), Сіднейська ф'ючерсна біржа (SFE) та Нью-Йоркська ф'ючерсна біржа (NYFE), Українська міжбанківська валютна біржа, тощо.

Інтернаціоналізація фінансових ринків призвела до появи нових фінансових інструментів – американських депозитарних розписок (АДР або ADR) та глобальних депозитарних розписок (ГДР або GDR). Вони підтверджують право власності на іноземні акції, що випускаються в інших країнах, емітуються банками, депозитаріями акцій. АДР вперше були випущені у 1927 р., у наш час випускаються в США та є ефективним засобом отримання інвесторами доступу до фондових ринків США. ГДР (GDR) випускаються в країнах Західної Європи для залучення інвестицій в акції іноземних компаній.

Депозитарна розписка (свідоцтво) - похідний ЦП, що засвідчує право власності інвестора-резидента на визначену кількість ЦП іноземного емітента (повинно здійснюватися з дотриманням вимог валютного законодавства України), загальний обсяг емісії яких обліковується в іноземній депозитарній установі.

Емітентом депозитарних розписок (свідоцтв) можуть бути юридичні особи - резиденти, які є учасниками Національної депозитарної системи, за умови встановлення кореспондентських відносин між депозитарієм, у якому зберігається глобальний сертифікат на загальний обсяг емісії депозитарних розписок (свідоцтв), та іноземною депозитарною установою, що веде облік прав власності за ЦП, які лежать в основі депозитарних розписок (свідоцтв).

Емітент має право на випуск депозитарних розписок (свідоцтв) лише після реєстрації випуску та інформації про випуск депозитарних розписок (свідоцтв) у Комісії. Емітент депозитарної розписки (свідоцтва) забезпечує її власнику реалізацію його прав, що випливають з права власності на іноземні ЦП, на які були випущені депозитарні розписки (свідоцтва). Власник депозитарної розписки (свідоцтва) має щодо іноземних ЦП, на які випущені депозитарні розписки (свідоцтва), також право опосередкованого голосування, одержання дивідендів або інші права власності, які випливають з умов володіння ЦП в країні, де вони були випущені.

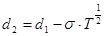

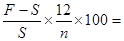

Оскільки cвоп — це одночасне здійснення операцій купівлі та продажу з різними строками виконання, то обчислення дисконту (премії) у даному разі здійснюється за формулою:

дисконт (премія), (34)

дисконт (премія), (34)

де S – курс спот;

F – курс форвард;

n – кількість місяців до поставки за форвардною угодою.

Чистий прибуток за угодою своп = різниця у ставках відсотка мінус ціна свопу.

Різниця між ними полягає в тому, що якщо ADR розміщуються на ринках США, то GDR можуть продаватися і за межами Сполучених Штатів.

Таким чином, депозитарні свідоцтва – це сертифікати, що знаходяться у вільному обігу та замінюють акції зарубіжних емітентів, що перебувають в довірчому управлінні зарубіжних відділень банків.

Питання для самоконтролю до модулю 2.

1. Дайте визначення поняття «цінні папери».

2. Коли з’явились перші ЦП?

3. Які основні класифікаційні ознаки та види ЦП Вам відомі?

4. За якими ознаками класифікуються акції?

5. Які акції називаються привілейованими та наведить їх характеристики?

6. Що означає поняття “конвертований ЦП”?

7. Які різновиди облігацій Вам відомі?

8. Надайте порівняльну характеристику акцій та облігацій.

9. Що таке “варанти” та “коносаменти?

10. Назвіть основні види приватизаційних ЦП.

11. Назвіть іпотечні ЦП та їх характеристики.

12. Які види ризиків притаманні ринку ЦП?

13. Що таке інвестиційний ризик на ринку ЦП та які фактори впливають на рівень цього ризику?

14. У чому відмінність складських свідоцтв і варанта?

15. Які види коносамента Ви знаєте і у чому їх специфіка?

16. Яка історія розвитку векселя?

17. У чому відмінність обігу простого та перевідного векселів?

18. Які бувають види векселів і чим вони відрізняються?

19. Що слід розуміти під державними цінними паперами (ДЦП)?

20. Які функції покликані виконувати ДЦП?

21. Як класифікуються ДЦП?

22. У чому перевага ДЦП перед іншими відомими Вам видами ЦП?

23. Які терміни обігу ДЦП?

24. Що слід розуміти під поняттям “похідні активи” і що до них належить?

25. Що таке “опціон” і для чого він існує?

26. Які різновиди державних і міжнародних ЦП Вам відомі?

27. Охарактеризуйте масштаби і механізми портфельних запозичень України на міжнародних фінансових ринках.

28. Які інструменти використовують українські підприємства, організації та органи місцевого самоврядування у разі виходу на міжнародні фондові ринки?

29. Які міжнародні інститути регулюють ринки ЦП?

30. Європапери, їх види і особливості використання.

31. У чому особливість міжнародних ЦП?

Читайте також:

- I етап. Аналіз впливу типів ринку на цінову політику.

- II. Найважливіші проблеми, що визначають розвиток місцевого самоврядування і є спільними для будь-яких урядових систем.

- III. Географічна структура світового ринку позичкового капіталу

- IV. СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ І ЗАКОНОДАВСТВА.

- Pp. Розвиток Галицько-волинського князівства за Данила Романовича

- V Розвиток кожного нижчого рівня не припиняється з розвитком вищого.

- Аграрні реформи та розвиток сільського госпо- дарства в 60-х роках XIX ст. — на початку XX ст.

- Адаптація законодавства України до законодавства ЄС - один із важливих інструментів створення в Україні нової правової системи та громадянського суспільства

- Адаптація законодавства України до законодавства ЄС - один із важливих інструментів створення в Україні нової правової системи та громадянського суспільства

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- Адміністративна відповідальність за порушення аграрного законодавства

- Адміністративна відповідальність за порушення земельного законодавства

| <== попередня сторінка | | | наступна сторінка ==> |

| РОЗВИТОК РИНКУ ДЕРЖАВНИХ ЦІННИХ ПАПЕРІВ | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |