- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Готівкові розрахунки

У «1С:Бухгалтерії 8 для України» для відображення руху грошових коштів у касі підприємства призначено документи «Видатковий касовий ордер» і «Прибутковий касовий ордер» (головне меню «Каса»). Прибутковий і видатковий касові ордери є документами, а касова книга – спеціальним звітом.

Прибутковий касовий ордер

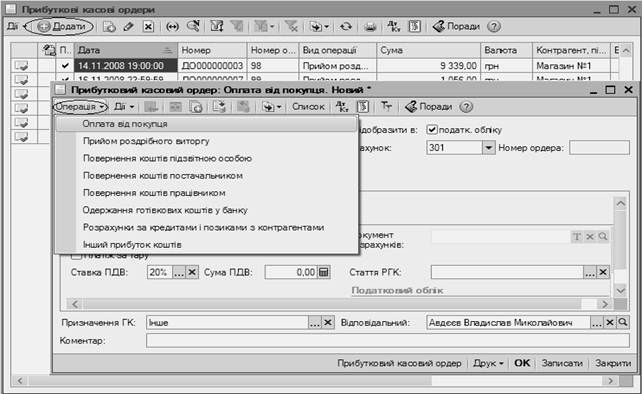

Усі прибуткові касові ордери зберігаються в однойменному журналі, потрапити до якого можна з меню «Каса» – «Прибутковий касовий ордер». Щоб створити новий документ, скористаймося кнопкою «Додати» або ж натиснемо на клавішу Insert на клавіатурі (рисунок 4.1). У вікні, що з’явилося виберемо, яку саме операцію оформлятимемо цим документом, натиснувши кнопку «Операція»:

Рисунок 4.1 – Журнал «Прибутковий касовий ордер»

У касових ордерах, як і в багатьох інших документах, зовнішній вигляд форми документа і його реквізити можуть змінюватися залежно від того, який вид операції обрано. Незмінними реквізитами є номер, дата і організація, від імені якої створюємо документ, та рахунок обліку, – всі ці значення підставляються автоматично. Залежно від того, який буде вибрано рахунок у реквізиті «Рахунок», визначається валюта операції. Таким чином, якщо вибрано субрахунок 302, операція стане валютною, і у формі документа з'явиться ще один реквізит «Валюта», в якому потрібно вибрати валюту операції.

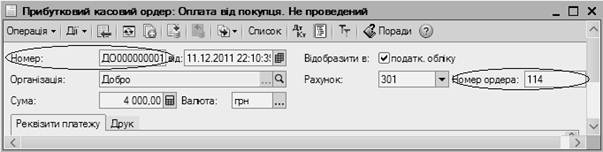

У документа «Прибутковий касовий ордер» є два реквізити з номером (рисунок 4.2). Перший реквізит «Номер» поряд з датою є номером документа цього виду, зареєстрованим в ІБ з початку року. Він призначається автоматично. Другий реквізит – «Номер ордера» - це номер «паперового» прибуткового касового ордера.

Рисунок 4.2 – Реквізит «Номер»

Рисунок 4.2 – Реквізит «Номер»

|

Зверніть увагу на реквізит «Відобразити в податковому обліку». Якщо навпроти нього стоїть прапорець, операцію буде відображено в податковому обліку.

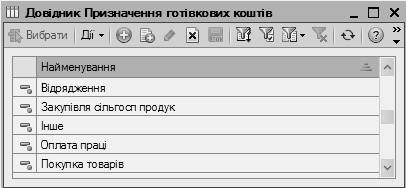

У реквізиті «Призначення ГК» з довідника «Призначення готівкових коштів» вибираємо використання грошових коштів.

Рисунок 4.3 – Призначення готівкових коштів

Рисунок 4.3 – Призначення готівкових коштів

|

Довідник «Призначення готівкових коштів» (рисунок4.3) призначений для формування спеціальної звітності за напрямами використання готівкових грошових коштів. З його допомогою надалі будується звіт «Касова книга».

На закладці «Друк» уводиться інформація, необхідна для коректного роздрукування касового ордера. Проведений документ формує проводки не тільки в бухгалтерському, а й у податковому обліку (якщо стоїть прапорець навпроти параметра «Відобразити в податковому обліку»).

Решта реквізитів залежать від виду операції, що оформляється документом.

Видатковий касовий ордер

Документ «Видатковий касовий ордер» (ВКО) призначений для обліку виплати готівкових грошових коштів. Зовні форма цього документа схожа на форму ПКО. Документом оформляється частина операцій, обернених операціям, переліченим вище, наприклад «Оплата постачальникові», «Повернення коштів покупцеві» тощо. Але існує декілька специфічних операцій. Це «Інкасація коштів» і «Виплата заробітної плати по відомості».

У разі оформлення видаткового касового ордера з видом операції «Інкасація коштів» для реквізиту «Рахунок» з Плану рахунків допустимі тільки субрахунок 333 «Грошові кошти в дорозі в національній валюті» або 334 «Грошові кошти в дорозі в іноземній валюті» залежно від валюти операції.

Оформляючи видатковий ордер з видом операції «Виплата заробітної плати по відомості», необхідно поставити посилання на попередньо внесену до бази платіжну відомість.

У документ також уводиться необхідна інформація для правильного формування друкованої форми документа, а саме: інформація про того, кому видано готівкові грошові кошти (поле «Сума до виплати» у друкованій формі документа), а також підстава і додаток за документом.

Клацнувши по кнопці «Друк», ви отримаєте друковану форму видаткового касового ордера ф. № КО-2 з усіма заповненими реквізитами.

Журнал касових документів

У «Журналі касових документів» зберігається список усіх створених видаткових і прибуткових ордерів для всіх організацій, за якими ведеться облік в інформаційній базі. Крім того, створювати нові касові документи зручно саме з «Журналу касових документів», для цього достатньо просто натиснути на кнопку «Додати» і в діалоговому вікні, що відкрилося, вибрати, який саме документ створюватиметься (рисунок 4.4.)

Рисунок 4.4 – Журнал касових документів

Рисунок 4.4 – Журнал касових документів

|

Тут же на панелі інструментів можна за допомогою кнопки «Відбір по виду документа» переглянути тільки прибуткові або тільки видаткові ордери. А кнопка «Відбір і сортування» допоможе вибрати документи, відповідні заданим у настройках відбору параметрам.

Кнопки «Дт/Кт» на панелі інструментів відображають проводки, сформовані документом у бухгалтерському або податковому обліку. Безпосередньо з журналу можемо перейти до касової книги – для цього натиснемо на кнопку «Касова книга» на панелі інструментів.

Касова книга

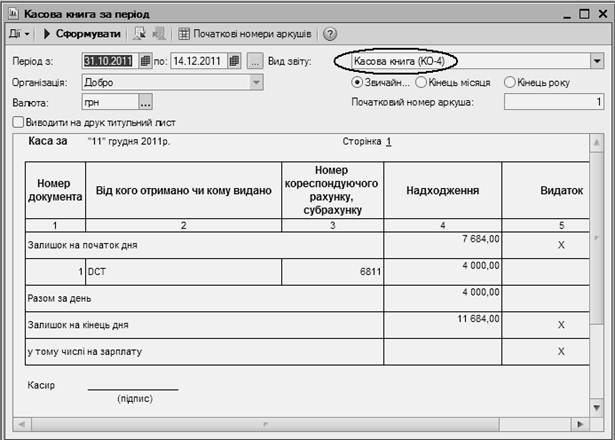

Звіт «Касова книга» (рисунок 4.5) можна викликати через головне меню програми – «Каса». Дані цього звіту можна використовувати для заповнення різних регламентованих форм: касова книга, журнал реєстрації прибуткових касових ордерів, журнал реєстрації видаткових касових ордерів, Книга обліку прийнятих і виданих грошей. Усі звіти формуються автоматично, потрібно тільки задати період, за який хочемо сформувати звіт, організацію та валюту.

Якщо каса формується не за день, а за період, звіт буде багатосторінковим. Звіт роздруковують у двох примірниках. Один примірник використовують для формування касової книги, другий – як звіт касира. Після роздрукування «Вкладного аркуша касової книги» і «Звіту касира» касир зобов'язаний перевірити правильність складання цих документів, підписати їх і передати «Звіт касира» разом з прибутковими та видатковими касовими документами до бухгалтерії під підпис у «Вкладному аркуші касової книги».

Рисунок 4.5 – Звіт «Касова книга»

Безготівкові розрахунки

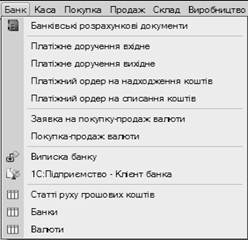

Господарські операції, пов'язані з банком та розрахунковими рахунками, в «1С:Бухгалтерії для України» оформляються документами, зібраними в головному меню «Банк» (рисунок 4.6).

Рисунок 4.6 – Головне меню «Банк»

Для оформлення операцій, пов'язаних з рухом безготівкових грошових коштів, у програмі призначено такі документи:

— «Платіжне доручення вхідне» – цим документом оформляються операції надходження оплати від покупця, повернення грошових коштів постачальнику, розрахунки за кредитами і позиками, інші розрахунки з контрагентами, інкасація грошових коштів, купівля-продаж валюти й інше надходження безготівкових грошових коштів;

— «Платіжне доручення вихідне» – оформляються операції з оплати рахунків тощо.

Для оформлення операцій з банком за розрахунково-касове обслуговування та інші банківські послуги використовують такі документи:

— «Платіжний ордер на надходження коштів»;

— «Платіжний ордер на списання коштів».

Платіжні ордери також використовують при оформленні операцій надходження або списання грошових коштів, що здійснюються на підставі таких розрахункових документів, як вимога, вимога-доручення чи акредитив.

Платіжне доручення вхідне

Документ «Платіжне доручення вхідне», як і всі документи групи меню «Банк», не може бути початком ланцюжка взаєморозрахунків. Його можна ввести на підставі документів «Рахунок на оплату постачальника», «Звіт комісіонера», «Реалізація товарів і послуг» тощо. Сам документ може бути підставою для реєстрації податкової накладної.

Нове платіжне доручення можна ввести, зайшовши через меню «Банк -> Платіжне доручення вхідне» до однойменного журналу і створивши новий документ.

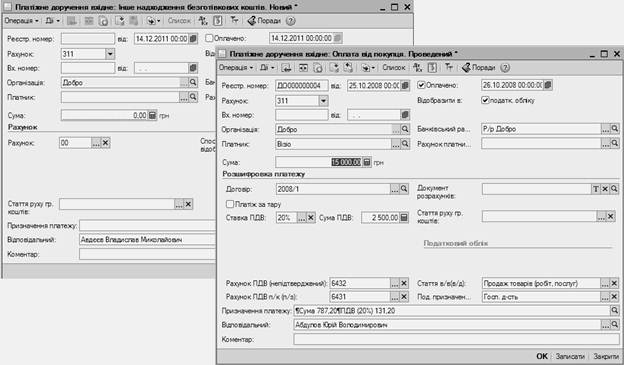

Екранна форма документа змінюється залежно від вибраної операції. Так, на рисунку 4.7 наведено зовнішню форму вхідного платіжного доручення при оформленні операцій «Інше надходження безготівкових коштів» і «Оплата від покупця». Першим документом було внесено до інформаційної бази залишки грошових коштів на рахунках у банку при початку ведення обліку в програмі. Про це свідчить зазначений у документі допоміжний субрахунок «00». Другим документом оформлено звичайне надходження на поточний рахунок підприємства грошових коштів від покупця.

Рисунок 4.7 – Зовнішня форма вхідного платіжного доручення

При створенні нового документа у формі автоматично підставляються номер, присвоєний платіжному документу при реєстрації в інформаційній базі (реквізит «Реєстр. номер»), а також дата і основний поточний рахунок підприємства. Реквізит «Вх. номер» призначено для введення реального номера платіжного доручення платника і дати його виписування.

Операції, пов'язані з рухом грошових коштів, можна відображати у два етапи. Перший етап – це реєстрація самого документа у програмі, а другий – фактичний рух грошових коштів. На другому етапі у сформованих документах проставляємо позначку про оплату (прапорець навпроти «Сплачено») та перепроводимо документ, при цьому дата оплати може відрізнятися від дати формування документа. Цю можливість реалізовано тільки у платіжних дорученнях, оскільки для касових документів дата оплати збігається з датою оформлення документа.

При заповненні документів зверніть увагу: програма сама підказує, які реквізити документа обов'язкові для заповнення (вони підсвічуються червоною лінією). Зокрема, обов'язковими реквізитами, що підлягають заповненню, є: найменування платника, банківський рахунок організації, сума і договір. Якщо облік ведеться в розрізі розрахункових документів, у полі «Документ розрахунків» зазначаємо документ, на підставі якого відбулася оплата.

Розглянемо інші реквізити документа. Так, реквізит «Стаття руху грошових коштів» не є обов'язковим для заповнення. Але в документі «Платіжне доручення вихідне» його краще заповнити. Тому що надалі завдяки цьому реквізиту можна буде формувати звіти за статтями руху грошових коштів. Значення для підстановки до цього реквізиту зберігаються в довіднику «Статті руху грошових коштів». Довідник заповнюється користувачами самостійно.

Реквізит «Ставка ПДВ» заповниться автоматично після того, як будуть зазначені контрагент і договір.

Рахунки розрахунків з контрагентами, що використовуватимуться у проводках, указуються безпосередньо у формі платіжного доручення. При створенні нового документа рахунки підставляються автоматично з регістру відомостей «Рахунки обліку розрахунків з контрагентами», а після зазначення у формі документа контрагента і договору список рахунків зміниться відповідно до того, які рахунки розрахунків було зазначено для цього контрагента в договорі.

У документах реєстрації надходження безготівкових грошових коштів друкованих форм не передбачено.

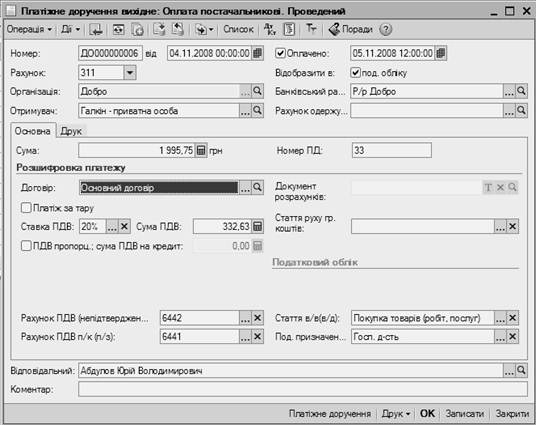

Платіжне доручення вихідне

Платіжні доручення можна заповнювати і як самостійно створений документ, і через механізм «уведення на підставі». Документ «Платіжне доручення вихідне» вводиться на підставі документів «Надходження товарів і послуг», «Надходження дод. витрат», «Звіт комітенту про продажі товарів», «Повернення товарів від покупця».

Рисунок 4.8 – Документ «Платіжне доручення вихідне»

Рисунок 4.8 – Документ «Платіжне доручення вихідне»

|

Екранна форма документа (рисунок 4.8) містить необхідні для оформлення бланка платіжного доручення реквізити, при цьому вона зовні видозмінюється залежно від виду операції, що оформляється. Більшість реквізитів у платіжних дорученнях заповнюється автоматично з довідників відразу після вибору контрагента і договору.

| <== попередня сторінка | | | наступна сторінка ==> |

| ЛАБОРАТОРНА РОБОТА № 4 Робота з документами. Автоматизація обліку грошових коштів з використанням «1С: Підприємство 8.2» | | | Друкування платіжних доручень |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |