- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Списання ТМЦ

Списання ТМЦ в «1С:Бухгалтерії 8 для України» оформляється документом «Списання товарів». Цим документом оформляються операції трьох видів:

– «Товари, продукція» – для оприбуткування будь-яких видів ТМЦ;

– «Устаткування» – для оприбуткування на рахунок 15 матеріальних необоротних активів, не введених в експлуатацію;

– «Бланки суворої звітності» – само собою, оприбутковуємо бланки суворого обліку.

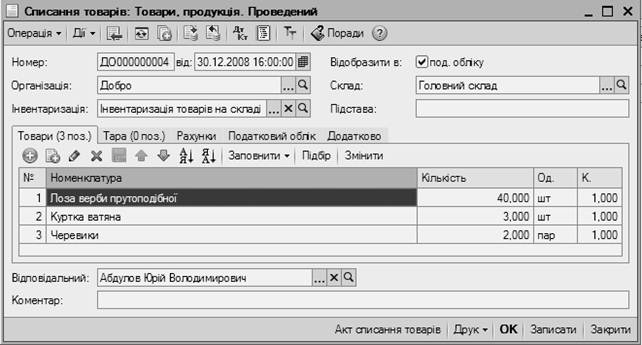

Рисунок 6.7 – Списання товарів

Його можна ввести як на підставі документа «Інвентаризація товарів на складі», так і через головне меню «Склад → Списання товарів». Розглянемо його заповнення. Собівартість списуваних цінностей розраховується автоматично і користувачем не редагується. Як видно на рисунку 6.7, в документі навіть немає колонки з інформацією про собівартість товарів. Але собівартість розраховується відразу лише для тих документів, дата яких знаходиться раніше дати актуальності обліку.

Якщо списуємо ТМЦ в межах норм природного убутку, то документ сформує проводку в бухгалтерському обліку Дт 947 – Кт 289, а в податковому – з кредиту рахунка 20 «Запаси» будуть списані ТМЦ. Але якщо товар було вкрадено, перш ніж його списувати, необхідно буде змінити податкове призначення цього товару (з господарської діяльності на негосподарську). Вкрадені товари ми вже не зможемо використовувати в господарській діяльності, відповідно суму збитку за вкраденим товаром необхідно виключити з податкових витрат. Що ж до ПДВ, то сума ПДВ, сплачена у зв'язку з придбанням таких запасів і віднесена у момент придбання до складу податкового кредиту, підлягає коригуванню.

Обидва ці виправлення в «1С:Бухгалтерії 8 для України» оформляються документом «Зміна податкового призначення запасів» (головне меню програми «Податковий облік») (рисунок 6.8).

Рисунок 6.8 – Зміна податкового призначення запасів

Заповнюючи документ, у табличній частині необхідно вказати номенклатуру, її кількість і нове цільове призначення, а в полі «Нове податкове призначення» підставляємо негосподарську діяльність.

Закладка «Тара» заповнюється в тому разі, якщо необхідно списати зі складу зворотну тару. На закладці «Статті витрат» зазначаємо кореспондуючий рахунок витрат 947 «Нестачі і втрати від псування цінностей» і статтю витрат з довідника «Статті витрат».

На закладці «Податковий облік» за допомогою прапорця «Змінити статтю валових витрат» можна встановити іншу статтю, ніж та, яку було зазначено в прибутковому документі. При цьому сума податкових витрат за старим значенням статті відсторнується, а за новим значенням – нарахується.

У документі передбачено друковану форму «Акт списання товарів». Для її заповнення на закладці «Додатково» вноситься інформація про склад комісії. Після проведення документа в бухгалтерському обліку будуть сформовані проводки зі списання ТМЦ з кредиту рахунка, на якому вони обліковувалися, в дебет рахунка витрат.

У тому випадку, коли нестачі ТМЦ виникли у зв'язку з розкраданням, сума нестачі відображається на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей» доти, доки на підприємстві встановлюється винна особа (згідно з п. 27 П(С)БО 9 «Запаси»). Цю проводку формують вручну через головне меню програми: «Операції → Операції, введені вручну».

| <== попередня сторінка | | | наступна сторінка ==> |

| Оприбуткування лишків | | | Пересортиця |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |