- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Надходження матеріалів і передача у виробництво

Надходження матеріалів на склад може бути оформлено документами «Надходження товарів і послуг» та «Авансовий звіт». Матеріали, що оприбутковуються, зазначають на вкладці «Товари». Для них зазначають як рахунки обліку субрахунки рахунка 20 «Виробничі запаси».

Видача матеріалів та обладнання зі складу у виробництво оформляється документом «Вимога-накладна». Відповідно і операцій, що оформляються документом, дві: передача у виробництво матеріалів та передача обладнання.

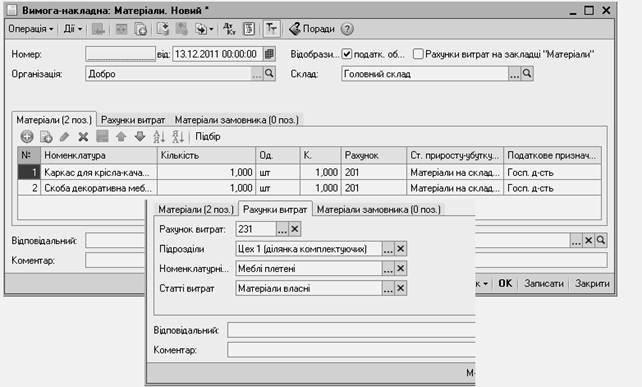

Документ «Вимога - накладна» з видом операції «Матеріали» містить три закладки: «Матеріали», «Рахунки витрат» та «Матеріали замовника». У шапці документа обов'язково вказуємо склад, з якого передаємо матеріали у виробництво, і підрозділ організації, куди ці матеріали буде передано. Поряд із цим параметром ми можемо побачити параметр «Рахунки витрат на закладці «Матеріали» (рисунок 10.5). Якщо навпроти нього поставити прапорець, то закладка «Рахунки витрат» зникне, а рахунок обліку витрат потрібно буде вказувати безпосередньо на закладці «Матеріали». На цій же закладці табличну частину заповнюють списком матеріалів, що передаються у виробництво, їх кількістю, а також уводять рахунки бухгалтерського обліку, статтю приросту-убутку запасів та податкове призначення матеріалів.

Рисунок 10.5 – Параметр «Рахунки витрат на закладці «Матеріали»

Рисунок 10.5 – Параметр «Рахунки витрат на закладці «Матеріали»

|

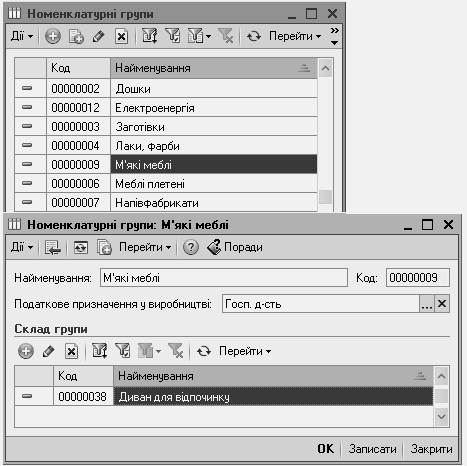

На закладці «Рахунки витрат» зазначають не тільки рахунок обліку, а й аналітику за ним. Наприклад, якщо як рахунок обліку витрат вибрати субрахунок 231 (рисунок 10.5), то до нього вказується аналітика за підрозділами, номенклатурними групами і статтями витрат. Номенклатурна група служить для деталізації обліку основного і допоміжного виробництва, її значення підставляється з однойменного довідника. Сам довідник містить список номенклатурних груп (рисунок 10.6). У номенклатурну групу слід об'єднувати продукцію, що має однакову структуру собівартості і що належить до одного виду податкової діяльності. Саме реквізит «Податкове призначення у виробництві» визначає вид податкової діяльності для продукції, що випускається за цією номенклатурною групою.

Рисунок 10.6 – Список номенклатурних груп

Рисунок 10.6 – Список номенклатурних груп

|

В одному документі «Вимога-накладна» можна відобразити такі види витрат:

— виробничі – накопичуються на рахунку 23;

— загальновиробничі – обліковуються на рахунку 91;

— адміністративні – обліковуються на рахунку 92;

— витрати на збут – обліковуються на рахунку 93;

— інші операційні – рахунок 94.

Закладку «Матеріали замовника» використовують у тому разі, якщо у виробництво відпускають давальницьку сировину. Проводимо документ, при цьому вартість ТМЦ, що передаються, списується на витрати виробництва.

Випуск готової продукції

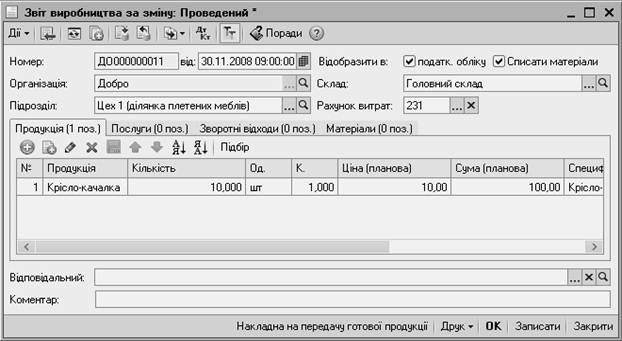

Продукцію, що випускається, оприбутковують на склад документом «Звіт виробництва за зміну» (рисунок 10.7). Цим документом оформляються операції з:

— випуску продукції з оприбуткуванням її на склад (закладка «Продукція»);

— надання внутрішніх послуг виробничим підрозділам (закладка «Послуги»);

— оприбуткування зворотних відходів з виробництва на склад (закладка «Зворотні відходи»);

— списання матеріалів (закладка «Матеріали» доступна в тому разі, якщо в шапці документа стоїть прапорець навпроти параметра «Списати матеріали»).

У шапці документа зазначаємо підрозділ, який випустив продукцію, склад, куди продукцію буде оприбутковано, і рахунок обліку витрат.

Рисунок 10.7 – Документ «Звіт виробництва за зміну»

Рисунок 10.7 – Документ «Звіт виробництва за зміну»

|

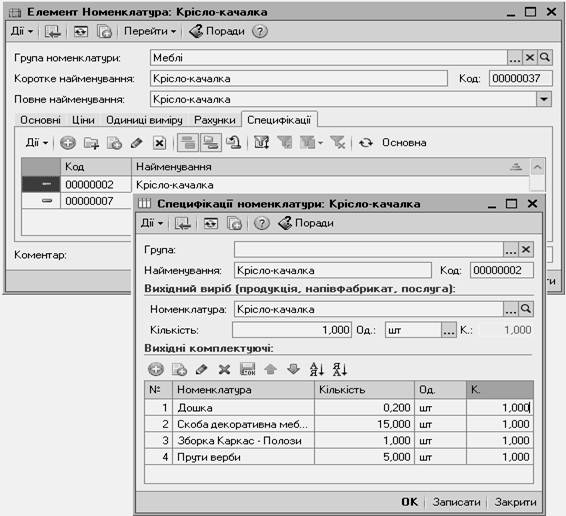

На закладці «Продукція» зазначають перелік випущеної готової продукції або напівфабрикатів, їх кількість і планову ціну. У полі «Специфікації» з довідника «Специфікації номенклатури» підставляється специфікація за цією продукцією. Але це відбувається тільки в тому разі, якщо для цього елемента довідника «Номенклатура» було заповнено вкладку «Спецификації» (рисунок 10.8). Використання специфікацій дозволяє автоматизувати списання матеріальних цінностей у виробництво відповідно до наявних нормативів.

Рисунок 10.8 – Вкладка «Спецификації»

Рисунок 10.8 – Вкладка «Спецификації»

|

Для однієї номенклатурної позиції можна створити декілька специфікацій, що діють паралельно.

Важливо! Механізм специфікацій не є обов'язковим для використання.

Закладку «Послуги» призначено для включення у формування фактичної собівартості вартості внутрішніх виробничих послуг. У табличній частині вказують, які саме внутрішні виробничі послуги отримано, їх планову вартість і підрозділ, яким ці послуги були надані. Також обов'язково потрібно вказати рахунок витрат, на який відносяться ці послуги, і аналітику за цим рахунком.

Закладку «Зворотні відходи» призначено для оприбуткування на склад матеріалів з незавершеного виробництва. У її табличній частині вказують список матеріалів, що повертаються на склад, статтю витрат, за якою буде виконано зменшення залишків незавершеного виробництва на суму матеріалів, що повертаються. Надходження ж матеріалів на склад здійснюється за фіксованими цінами на суму, зазначену в полі «Сума». Під час розрахунку фактичної собівартості вартість зворотних відходів повторно не перераховується.

Закладку «Матеріали» призначено для списання матеріалів у виробництво відповідно до специфікації, для автоматичного заповнення закладки призначено кнопку «Заповнити».

Під час проведення документа можуть бути сформовані проводки:

— Дт 26 – Кт 23 – оприбуткування матеріалів на склад за плановою собівартістю;

— Дт 23 – Кт 23 – отримання внутрішніх виробничих послуг за плановою вартістю;

— Дт 23 – Кт 20 – методом «сторно» на суму матеріалів, що повертаються на склад за фіксованою ціною;

— Дт 23 – Кт 20 –списання матеріалів.

Крім проводок, документ формує рух відомостей за регістрами.

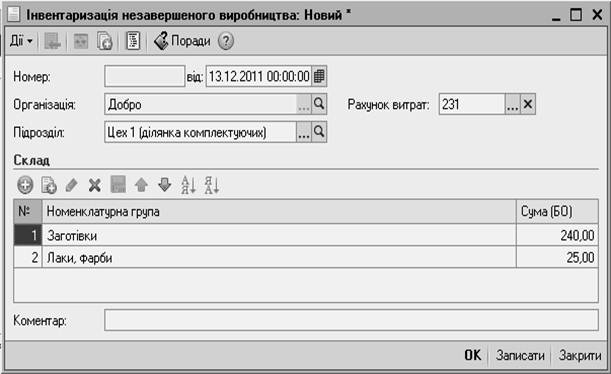

Інвентаризація

Документ «Інвентаризація незавершеного виробництва» (рисунок 3.6.9) призначено для вказівки суми витрат, яка не повинна враховуватися у розрахунку фактичної собівартості продукції (напівфабрикатів, послуг), випущених протягом місяця. Його потрібно обов'язково оформляти в кінці місяця за кожним виробничим підрозділом, у якому є залишки незавершеного виробництва на кінець місяця.

Рисунок 10.9 – Документ «Інвентаризація незавершеного виробництва»

Рисунок 10.9 – Документ «Інвентаризація незавершеного виробництва»

|

Заповнюючи документ, вказуємо підрозділ і рахунок обліку витрат, у табличній частині – номенклатурні групи і вартісну оцінку НЗВ за цими групами. Під час проведення документ не формує проводок, а дані, вказані в ньому, далі використовуються в регламентній операції розрахунку собівартості продукції (послуг, напівфабрикатів).

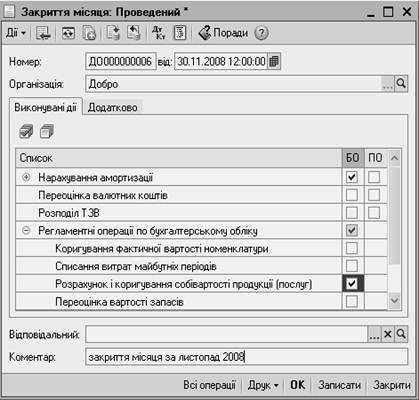

Розрахунок фактичної собівартості

Накопичення витрат і випуск продукції в «1С:Бухгалтерії 8 для України» ведуться паралельно і незалежно один від одного протягом періоду, далі здійснюється розрахунок фактичної собівартості, для чого використовується регламентний документ «Закриття місяця» з установленим прапорцем «Розрахунок і коригування собівартості продукції (послуг)» (див. рисунок 10.10). Під час уведення цього документа:

— враховуються залишки незавершеного виробництва;

— враховуються багатопередільність виробництва і зустрічний випуск;

— на собівартість випуску розподіляються загальновиробничі витрати.

Рисунок 10.10 – Регламентний документ «Закриття місяця»

Рисунок 10.10 – Регламентний документ «Закриття місяця»

|

Якщо на підприємстві є залишки в НЗВ, то для цілей податкового обліку в документі «Закриття місяця» встановіть прапорець «Формування залишку незавершеного виробництва».

Розрахунок фактичної собівартості здійснюється пропорційно раніше зазначеній плановій собівартості продукції.

| <== попередня сторінка | | | наступна сторінка ==> |

| Завдання до виконання на лабораторному занятті | | | Завдання до виконання на лабораторному занятті |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |