- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Швейцарія

Найбільш надійною для іноземних компаній є швейцарська банківська система. Розвинена ринкова економіка, висока банківська культура, фінансова стабільність та стабільна валюта, розвинута юридична система зробили Швейцарію дуже привабливою для іноземних інвесторів. Швейцарську банківську систему очолює Національний банк, який має статус акціонерного товариства. 55% капіталу цього банку належить кантональним банкам та іншим структурам публічного права, а решта - фізичним та юридичним особам. Сучасна банківська система держави відображає особливості національної економіки, конфедеративної форми державного устрою та її провідне місце у світовій економіці як міжнародного фінансового центру. На початку 2004 р. в Швейцарії діяли 342 банки, з яких 148 - відділення великих іноземних банків. Усі швейцарські банки традиційно поділяють на три основні групи.

До першої належать три найбільших акціонерних банки - "Юніон бенк оф Світцеленд", "Суісс бенк корпорейшн" і "Суісс кредит бенк". Ці гігантські банківські установи мають широку міжнародну мережу. Завдяки їх універсальності ці банки виконують широкий спектр банківських операцій та фінансових послуг, включаючи приймання депозитів, видачу кредитів, роботу з іноземними валютами, паперами та цінними металами, управління портфелем інвестицій, операції з цінними паперами, трастову діяльність.

Друга група банків - це кантональні, регіональні та ощадні банки, які в основному працюють з місцевими вкладниками у своїх регіонах, спеціалізуються на кредитуванні (зокрема, під заставу нерухомості) та здійснюють розрахунково-касові операції.

У країні діє 26 кантональних банків (так звані "домашні банки" кантонів), які працюють насамперед у кантоні. Ці банки є державними: держава відповідає за їх зобов'язаннями, а управління здійснюється за участю місцевих органів управління. Кантональні банки за видами здійснюваних операцій належать до універсальних банків.

До третьої групи належать приватні банки, основний вид їхньої діяльності - це управління інвестиційними портфелями. Швейцарські банки надають величезну кількість різноманітних послуг крупним корпораціям, компаніям, фірмам, населенню. Поряд з традиційними послугами вони допомагають малому бізнесу: здійснюють переведення (трансфер) платежу в межах Швейцарії і на міжнародному фінансовому ринку, займаються купівлею і продажем банкнот різних країн, організовують переговори про угоди на фондових біржах Швейцарії та в інших країнах.

Комерційні банки надають широкий спектр кредитів. Однак надання кредиту залежить від репутації фірми - іноземний клієнт, щоб отримати кредит, повинен мати бездоганну репутацію. Клієнтам з юридичною адресою в Швейцарії надаються, зокрема, такі послуги: короткостроковий кредит (забезпечений або незабезпечений), за конкретним рахунком або у формі фіксованого авансу, у швейцарських франках або у валюті інших країн; позики під нерухомість; лізинг і факторинг; рефінансування лізингових операцій; відкриття акредитивів тощо.

Більшість швейцарських банків мають стовідсоткову або близьку до цього ліквідність - показник недосяжний для банків інших країн. Крім того, кожний банк Швейцарії дотримується такого правила: чиста вартість його капіталу, за винятком фінансових зобов'язань, становить 7-9% вартості цих зобов'язань; за світовими стандартами цей відсоток досить високий.

Швейцарські банки регулярно проходять ретельні аудиторські перевірки. При цьому аудиторські фірми виступають більш суворими ревізорами, ніж уряди тих країн, які контролюють діяльність своїх банків. Для забезпечення чистоти банківських операцій, протидії отримання незаконних доходів у країні діє спеціальна конвенція, яка зобов'язує банки повідомляти органи влади про сумнівні фінансові операції, вести боротьбу з відмиванням брудних грошей. Найбільші швейцарські банки мають свої представництва у всіх світових фінансових центрах і за вмілого ведення справ забезпечують вихід клієнтам на міжнародну арену бізнесу.

Окрім власне банків до банківської системи Швейцарії органічно входить велика кількість небанківських фінансових посередників,- інвестиційних фондів, страхових компаній, акцептних домів, товариств кредитних карток тощо, за допомогою яких відкриваються широкі можливості застосування капіталу в цій країні. Вони поділяються на компанії, які публічно рекламують себе для приймання депозитів і відповідно зобов'язані відповідати всім вимогам федерального банківського законодавства, і компанії, що не приймають депозити, але виконують інші банківські операції. Останні компанії підпадають під регулювання тільки деяких статей зазначеного банківського законодавства.

Відмітною рисою швейцарської банківської системи є надзвичайно високий ступінь контролю за діяльністю банків та інвестиційних компаній. На цьому ґрунтується загальноприйняте у світовій практиці ставлення до швейцарських банків як еталона надійності. Контроль за банками має триступеневу структуру і здійснюється Федеральною Банківською комісією, Національним банком і Швейцарською банківською асоціацією.

Діяльність банків, їх регулювання і контроль за ними регламентуються Федеральним банківським законом про банки і ощадні каси від 8 листопада 1934 р. Для функціонування швейцарської банківської системи важливу роль виконує Федеральна Банківська комісія, яка складається із 11 осіб, з яких 6 призначається Федеральною Радою, а 5 - зборами акціонерів. Це незалежний орган, який не підпорядковується ні уряду, ані Національному банку. Банківська комісія контролює дотримання банками Закону про банківську діяльність, зведених правил і встановлених нормативів. Важливим завданням Банківської комісії є захист інтересів акціонерів і клієнтів. У своїй діяльності комісія спирається на незалежні аудиторські служби, які перебувають поза банком. Банківській комісії надано право в разі призначення на керівні посади висловлювати свою думку, а рішення її обов'язкові для виконання.

Отже, швейцарська банківська система характеризується високою репутацією, знаменитою таємницею вкладів та еталонною надійністю і є ідеальним місцем для розміщення капіталів.

Японія

Нині кредитно-банківська система Японії є однією з найбільш могутніх і розвинених у всьому світі. Збільшується кількість японських банків, які входять у групу провідних банківських установ світу, спостерігається розширення масштабів діяльності фінансово-кредитних інститутів, посилюються тенденції до інтернаціоналізації японського банківського бізнесу.

Кредитно-банківська система Японії вважається найбільш могутньою і характеризується надійністю, що є результатом політики держави у сфері банківського контролю і нагляду, а також тих заходів, що проводяться з метою підтримки комерційних фінансово-кредитних організацій.

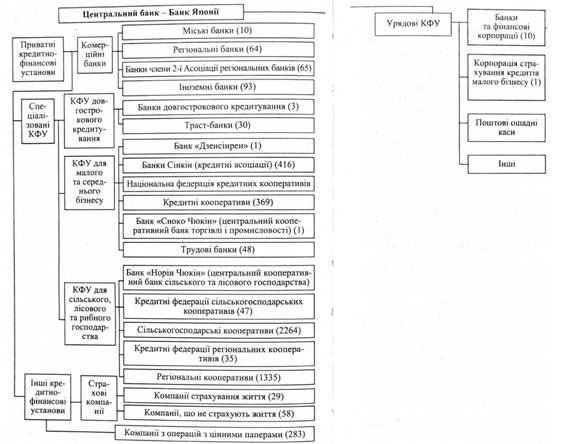

Кредитна система Японії складається з приватних, державних і кооперативних кредитно-фінансових установ, яких налічується близько 6200 (див. рис.).

Важливу роль в кредитно-банківській системі відіграє Банк Японії, який було засновано ще в 1882 р. як центральний банк. Банк Японії є державною установою, центром кредитної системи, основним його акціонером є держава.

Статутний капітал Банку Японії має таку структуру: 55% (приблизно 1 млн дол.) належить державі, а 45% - приватним компаніям. Банк Японії має 50 філій та відділень в Японії та представництва у Нью-Йорку, Лондоні, Парижі, Франкфурті на Майні та в Гонконгу. Функції Банку Японії визначаються спеціальним законом (1997), згідно з яким загальне оперативне керівництво центральним банком покладено на правління банку, яке складається з 9 осіб. Голова та два його заступники призначаються Кабінетом Міністрів за згодою обох палат парламенту, а 6 інших членів правління призначаються Кабінетом Міністрів з числа осіб, що мають певний досвід і знання в сфері економіки та фінансів, на строк 5 років. Банк Японії підзвітний парламенту і двічі на рік звітує перед ним про грошово-кредитну політику, але діє як незалежна інституція.

Головним завданням Банку Японії є сприяння збалансованому розвитку національної економіки шляхом підтримки цінової стабільності. Банк Японії володіє емісійним правом, тобто необмеженою монополією на випуск банкнот. Відповідно до законодавства обсяг банкнотної емісії встановлюється міністерством фінансів за згодою уряду. До важливих завдань Банку Японії також належить формування грошової політики та здійснення контролю за діяльністю кредитних інститутів, установлення офіційної облікової відсоткової ставки та забезпечення ефективного і безперебійного функціонування системи розрахунків між кредитними організаціями. Банк Японії не тільки керує банківською системою країни, а й мережею державних кредитно-фінансових установ, зокрема, таких як Банк розвитку, Експортно-імпортний банк, фінансові корпорації.

Згідно із законом 1997 р. визначено такі основні напрями діяльності Банку Японії:

- облік комерційних та інших векселів і боргових зобов'язань;

- надання позик під забезпечення векселів, боргових зобов'язань, державних облігацій та цінних паперів;

- купівля-продаж комерційних та інших векселів, боргових зобов'язань та цінних паперів, а також інших облігацій;

- виписка векселів на отримання;

- приймання вкладів;

- операції у національній валюті;

- приймання на зберігання цінностей, купівля-продаж золота та срібла у злитках тощо.

Банк Японії, виступаючи "банком банків", забезпечує ефективне функціонування системи платежів і розрахунків між кредитними організаціями, здійснює контроль за кредитною сферою, організовує грошово-кредитне регулювання економіки.

Кредитно-банківська система. Японії є трирівневою і складається з різноманітних видів банків та спеціалізованих фінансових установ.

Основу банківської системи Японії становлять загальнонаціональні комерційні банки, які включають міські банки, регіональні банки, трастові банки, банки довгострокового кредиту.

Рис. 7. Структура кредитної системи Японії

Міські банки - це 10 найбільших монополістичних банків Японії і світу. Вони зосередили понад 1/4 загального обсягу залучених депозитів. Близько 30% позик надають ці банки. Міські банки мають розгалужену мережу філій як у Японії, так і за кордоном. Ці фінансово-кредитні інститути є основними учасниками валютного ринку. Вони тісно контактують із промисловими і торговельними компаніями. Під контролем міських банків перебуває діяльність багатьох інших фінансово-кредитних інститутів, у тому числі - регіональні комерційні банки. Міські банки є головними постачальниками коштів у ті галузі японської економіки, що розвиваються швидкими темпами, особливо - в експортні. Для них характерні високий рівень перекредитування і залежність від Банку Японії, який проводить урядову грошово-кредитну політику.

Регіональні банки - це переважно малі та середні за масштабами здійснюваних операцій банки, які можуть відкривати відділення та філії тільки в тій префектурі, де розташована їхня головна контора.

Трастові банки виконують інвестиційні та довірчі операції, контролюють діяльність брокерських компаній, які здійснюють операції із цінними паперами. Більшість із них перебуває у тісному зв'язку з міськими банками: спільно володіють акціями, спільно створюють за кордоном філії, що функціонують як банківські установи.

Банки довгострокового кредиту розміщують на ринку дібенчери двох видів: відсоткові папери (на термін 5 років із виплатою відсотків двічі на рік) та дисконтні папери (з річним строком, що продаються за ціною, зменшеною на суму дисконту).

Поряд з національними комерційними банками в Японії функціонує численна група іноземних банків (93 відділення). Іноземні банки в Японії істотно відрізняються один від одного розміром своїх активів, видами основних операцій та статусом, який вони займають в банківській системі країни. Особливістю цих банківських установ є значні обсяги кредитування. Так, питома вага позик іноземних банків становить близько 3% загальної суми позик, виданих усіма японськими банками. Однак сфера діяльності іноземних банків у Японії більш обмежена на відміну від сфери діяльності іноземних банків у провідних країнах.

Важливу ланку кредитно-банківської системи Японії становлять спеціальні фінансово-кредитні установи: кредитні кооперативи і корпорації (інвестиційні, лізингові та страхові компанії, фінансово-кредитні корпорації, поштові ощадкаси, брокерські фірми).

Кредитні корпорації поділяють на сільськогосподарські та міські. Членами цих корпорацій є відповідно селяни та власники малих і середніх промислових і торговельних підприємств. Корпорації надають цільові пільгові позики для розвитку виробництва.

Лізингові компанії спеціалізуються на нетрадиційних сферах фінансового обслуговування - оренді обладнання, майна. Одні з них є універсальними, вони пропонують в оренду різне обладнання, а інші спеціалізуються на оренді певного виду машин, обладнанні, автомобілів, комп'ютерів тощо.

Страхові компанії акумулюють величезні фінансові кошти, що використовуються ними в основному для інвестицій в цінні папери, займаються різними видами страхування і є головною особливістю японської банківської системи.

Фінансово-кредитні корпорації спеціалізуються на наданні пільгових кредитів підприємствам окремих галузей народного господарства (сільського господарства, лісової промисловості, рибальства, житлового будівництва тощо), економічно відсталим регіонам, місцевим органам влади. їхні бюджети та щорічні плани затверджуються парламентом, а діяльність контролюється відповідними міністерствами.

Поштові ощадні каси функціонують при поштових відділеннях. Залучені на депозити кошти надходять до Бюро довірчих фондів міністерства фінансів і становлять головну частину його коштів. Ощадні каси надають фізичним особам широкий набір фінансових послуг.

Брокерські фірми займають незначне місце серед фінансово-кредитних установ країни. Однак, у кредитній системі вони відіграють значну роль не розміром фінансових ресурсів, а як активні учасники децентралізованого ринку цінних паперів, які діють поряд з фондовими біржами країни.

Важливе місце в кредитній системі Японії посідають державні фінансово-кредитні інститути: Японський банк розвитку, банк міжнародного співробітництва, 10 фінансово-кредитних корпорацій, Бюро довірчих фондів міністерства фінансів, поштово-ощадні каси.

Японський банк розвитку засновано у квітні 1951 р., його діяльність зосереджено на пільговому кредитуванні галузей економіки. Він здійснює довгострокове кредитування промисловості, в основному тих галузей, які є ризиковими з точки зору приватних банків. Кредитні ресурси цього банку складаються з капіталу, наданого при створенні банку, бюджетних асигнувань, коштів інших урядових установ.

Банк міжнародного співробітництва (колишній експортно-імпортній банк) Японії належить до спеціалізованих банків, заснований у 1950 р. Статутний капітал повністю належить державі, власні кошти банку складаються з його капіталу та бюджетних асигнувань, залучені кошти - із позик, які урядові установи надають банку, та іноземних кредитів. Обсяг, структуру пасивів та зміст активних операцій щороку схвалює парламент, а контроль за діяльністю банку здійснює міністерство фінансів. Цей банк надає позики підприємствам Японії для зовнішньоекономічної діяльності на строк від 6 місяців до 5 років, в окремих випадках термін позики збільшується до 15-20 років. Спільно з комерційними банками цей банк надає також позики імпортерам японських товарів.

Бюро довірчих фондів міністерства фінансів функціонує як державна установа. Його фінансові ресурси складаються з вкладів населення у державних поштово-ощадних касах і державних пенсійних фондах та використовуються як джерело кредитування державних підприємств і кредитних установ. Державні фінансово-кредитні інститути фінансують лише ті сфери економіки, де з певних причин не працюють комерційні банки. Кредит цих установ традиційно найбільш пільговий завдяки тому, що вони отримують кошти від Бюро довірчих фондів під офіційно встановлений низький відсоток і самі працюють як органи фінансування.

Законодавство Японії на відміну від законодавства інших країн чітко розподіляє повноваження між банками і фондовими компаніями, не дозволяючи їм втручатися у сферу операцій один одного.

Комерційні банки виконують широке коло операцій та послуг (понад 300 видів), які законодавчо регламентовані. До таких операцій належать: приймання коштів на депозити, короткострокові, середньострокові і довгострокові кредити, позики малому і середньому бізнесу, великим корпораціям, федеральним і місцевим органам влади; фінансові та трастові послуги, електронні та брокерські послуги, операції з дорожніми чеками тощо. Комерційний банк не може розпочати свою діяльність без спеціальної ліцензії міністерства фінансів. Для отримання ліцензії засновники повинні забезпечити відповідність капіталу, активів та пасивів банку встановленим нормативам, мати необхідний досвід та знання, певний соціальний статус. Банк має бути організований у формі акціонерного товариства і мати статутний капітал не менше за І млрд ієн. В його назві має бути слово "чінка" (банк). Дозвіл міністерства фінансів необхідний також для відкриття відділень банку.

Особливістю розвитку Японської кредитно-банківської системи є функціонування фінансово-промислових груп, на чолі кожної з яких стоїть крупний приватний комерційний банк, пов'язаний з групою промислових компаній. Кожний учасник такої групи є власником звичайних акцій інших членів. Такі комерційні банки надають позики компаніям і володіють значною часткою боргових зобов'язань цих компаній.

Останнім часом під впливом змін в економіці країни відбувається процес концентрації та централізації монополістичного капіталу. Внаслідок інтеграції фінансового та промислового капіталу з'являються так звані "сюдани", сформовані на основі фінансово-промислових груп ("дзайбацу") і крупних комерційних банків. "Сюдани" - це об'єднання універсальних міжгалузевих незалежних фірм, об'єднаних навколо відповідного банка і торгової фірми з чіткою координацією і організацією управління. Наявність таких монополістичних компаній істотно відрізняють банківський сектор Японії від кредитних систем інших держав.

Важливе значення для підтримання стабільності банківської системи, запобігання можливим банківським банкрутствам і захисту інтересів вкладників має Корпорація з гарантій банківських вкладів, створена в 1971 р. Кожний японський банк щомісяця сплачує певні внески до фонду Корпорації, з якого забезпечується відшкодування втраченого капіталу.

Проведена в 1997 р. в Японії банківська реформа передбачила певну лібералізацію банківської діяльності, а також посилила процес інтернаціоналізації банківської сфери, припливу іноземного капіталу. Скасовано більшість обмежень на валютні операції, а також на банківські угоди, пов'язані з ввезенням і вивезенням капіталу, зняті заборони, що перешкоджали банкам вводити нові фінансові продукти.

Міські банки можуть відкривати спеціальні трастові та інвестиційні філії, а банки довгострокового кредиту можуть перетворюватися на комерційні банки або зливатися з ними; трастові банки отримали право на відкриття філій для проведення операцій із цінними паперами та ін.

Отже, проведені урядом заходи щодо лібералізації банківської діяльності фінансової системи країни, були спрямовані на зміцнення запобігання зростанню структурної банківської кризи в Японії.

Росія

У колишньому СРСР тривалий час діяла монобанківська система, заснована на функціонуванні лише одного банку - Державного банку СРСР з широкими функціями - головний державний, кредитний, розрахунковий і касовий інститут країни, її емісійний центр. Він виступав як орган державного управління, здійснюючи централізоване планове управління грошово-кредитною системою, і одночасно - як орган державного контролю.

Сучасна банківська система Російської Федерації склалась у результаті проведення різних перетворень, які почались з 1987 р. у зв'язку з переходом країни до ринку. Законодавча основа функціонування банківської системи Росії ринкового типу була створена у зв'язку з прийняттям Законів "Про Центральний банк РСФСР" і "Про банки і банківську діяльність в РСФСР" в 1990 році. Відповідно до них в Росії склалась дворівнева банківська система: перший рівень - Центральний банк Російської Федерації, другий - кредитні організації: комерційні банки та інші небанківські фінансово-кредитні установи, а також філії та представництва іноземних банків (див. рис. 8 на с. 345).

Банківська система Росії є ключовою частиною фінансової системи країни, що концентрує основний спектр кредитних і фінансових операцій. З кожним роком банківська система Росії вдосконалюється, розширюється мережа філій, представництв як в середині країни, так і за кордоном, збільшується мережа небанківських кредитних установ. Однією з її особливостей є наявність регіональних банківських асоціацій, що зумовлено федеральними принципами державного устрою Росії. У дворівневій банківській системі Росії унікальне становище займає ощадний банк, який має розгалужену мережу закладів та державні гарантії цілісності вкладів клієнтів.

У фінансовій системі Росії Центральний банк РФ є головним банком держави, перебуває в її власності, а для комерційних банків - "банком банків". Відповідно до Федерального Закону "Про Центральний банк Російської Федерації (Банк Росії)" (2002 р.). Центральний банк РФ очолює кредитну систему країни, має монопольне право емісії банкнот, здійснює кредитно-грошову політику в інтересах національної економіки.

Головною функцією Центрального банку РФ є нагляд за комерційними банками і підтримання стабільності та надійності банківської системи в цілому. Правовий статус банку Росії має такі особливості: з одного боку, Центральний банк РФ є органом державного управління спеціальної компетенції і здійснює управління грошово-кредитною системою держави, а в рамках резервної системи виконує такі функції:

- здійснює емісію грошей і організовує їх обіг, провадить розрахунки між банками, концентрує кредитні ресурси і передає комерційним банкам;

- обслуговує державний борг країни, проводить операції на РЦП;

- здійснює ліцензування банківської діяльності та ін.

Рис. 8. Структура банківської системи Російської Федерації

Водночас він є юридичною особою і може здійснювати цивільно-правові угоди з російськими та іноземними кредитними організаціями, з державою в особі Уряду Російської Федерації.

Центральний банк РФ володіє рядом ознак господарського суб'єкта, а саме:

а) надає російським та іноземним кредитним організаціям, Уряду РФ кредити на строк не більше ніж один рік під забезпечення цінними паперами та іншими активами;

б) здійснює широке коло банківських операцій (купівлю і продаж цінних паперів та іноземної валюти, провадить розрахункові, касові та депозитні операції, видає гарантії і поруки та ін.);

в) подає до арбітражного суду позови про ліквідацію юридичних осіб, які здійснюють без ліцензії банківські операції;

| <== попередня сторінка | | | наступна сторінка ==> |

| Оброблення відомостей про надзаборгованість фізичних осіб, управління клієнтурою та ін. | | | Г) здійснює контроль за законністю та доцільністю створення кредитних організацій. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |