- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

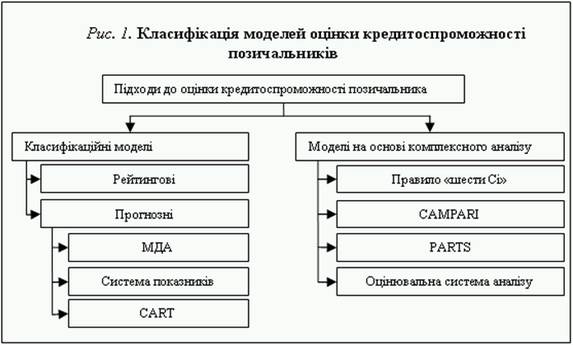

ТЕМА 3. МОДЕЛІ ОЦІНЮВАННЯ КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКІВ БАНКУ

Кредитоспроможність позичальника залежить від багатьох факторів, оцінити і розрахувати кожен з яких непросто. Велика частина аналізованих на практиці показників кредитоспроможності заснована на даних за минулий період або на якусь звітну дату. Разом з тим, усі вони зазнають негативного впливу інфляції. Складність представляють виявлення та кількісна оцінка деяких факторів, зокрема, таких як моральний вигляд і репутація позичальника. Крім того, застосовується низка методів вирішення даної задачі, які не виключають, а доповнюють один одного і роблять оцінку кредитоспроможності позичальника більш відповідною реальності.

У світовій практиці при оцінці кредитоспроможності на основі системи фінансових коефіцієнтів застосовуються в основному наступні п’ять груп коефіцієнтів: ліквідності, оборотності, фінансового важеля, прибутковості, обслуговування боргу.

Прогнозні моделі одержуються за допомогою статистичних методів та використовуються для оцінки якості потенційних позичальників. При множинному дискримінантному аналізі (МДА) використовується дискримiнантна функція (Z), що враховує деякі параметри (коефіцієнти регресії) і фактори, що характеризують фінансовий стан позичальника (у тому числі фінансові коефіцієнти). Коефіцієнти регресії розраховуються в результаті статистичної обробки даних по вибірці фірм, які або збанкрутували, або вижили протягом певного часу. Якщо Z-оцінка фірми знаходиться ближче до показника середньої фірми-банкрута, то за умови подальшого погіршення її становища вона збанкрутує. Якщо менеджери фірми і банк докладуть зусиль для усунення фінансових труднощів, то банкрутство, можливо, не відбудеться. Таким чином, Z-оцінка є сигналом для запобігання банкрутства фірми.

Застосування даної моделі вимагає великої репрезентативної вибірки фірм з різних галузей і за масштабами діяльності. Складність полягає в тому, що не завжди можна знайти достатню кількість збанкрутілих фірм всередині галузі для розрахунку коефіцієнта регресії.

Найбільш відомими моделями МДА є моделі Альтмана і Чессера, що включають наступні показники: відношення власних оборотних коштів до суми активів; відношення реінвестованого прибутку до суми активів; відношення ринкової вартості акцій до позикового капіталу; відношення обсягу продажів (виручки від реалізації) до суми активів; відношення брутто-прибутку (прибуток до вирахування відсотків і податків) до суми активів.

Моделі оцінки кредитоспроможності, що засновані на методах комплексного аналізу, не враховують впливу «якісних» чинників при наданні банками кредитів. Ці моделі лише частково дозволяють кредитним експертам банку зробити висновок про можливість надання кредиту. Недоліками класифікаційних моделей є їхня «замкнутість» на кількісних факторах, довільність вибору системи кількісних показників, висока чутливість до недостовірності вихідних даних, громіздкість при використанні статистичних міжгалузевих і галузевих даних.

В рамках комплексних моделей аналізу можливе поєднання кількісних і якісних характеристик позичальника. Наприклад, у практиці банків США застосовується правило «шести Сі», в основі якого лежить використання шести базових принципів кредитування, позначених словами, що починаються з англійської букви «Сі» (С): Character, Capacity, Cash, Collateral, Conditions, Control.

Аналіз кредитоспроможності клієнта у відповідності з основними принципами кредитування, що містяться в методиці CAMPARI, полягає в послідовному витязі з кредитної заявки і доданих фінансових документів найбільш суттєвих чинників, що визначають діяльність клієнта, у їхній оцінці та уточненні після особистої зустрічі з клієнтом. Назва CAMPARI утворюється з початкових літер наступних слів: С (Character) – репутація, характеристика клієнта; А (Ability) – здатність до повернення кредиту; М (Margin) – маржа, прибутковість; Р (Purpose) – цільове призначення кредиту; A (Amount) – розмір кредиту; R (Repayment) – умови погашення кредиту; I (Insurance) – забезпечення, страхування ризику непогашення кредиту.

Скоринг – це математична модель у вигляді зваженої суми певних характеристик, за допомогою якої на основі минулого досвіду банк намагається з’ясувати ймовірність того, що конкретний позичальник не поверне кредит.

В основу скорингу покладено вивчення кредитних історій позичальників, які вже отримували позики у минулому, з метою їх класифікації та визначення характерних ознак надійних та безнадійних клієнтів щодо погашення кредитної заборгованості. Тобто, за допомогою скорингу можна розділити клієнтів на надійних і безнадійних щодо повернення кредиту.

Одним з можливих методів оцінки кредитоспроможності позичальника є метод рейтингової оцінки позичальника. Для цього банк отримує від позичальника такі первинні дані: вік позичальника, розмір заробітної плати, стаж роботи, кількість дітей, сімейний стан, срок співробітництва з банком, наявність власної нерухомості.

Вперше техніка кредитного скорингу була запропонована американським економістом Д. Дюраном у 1941р. Він виявив групу факторів, що дозволяють, на його думку, з достатньою достовірністю визначати ступінь кредитного ризику при отриманні споживчого кредиту. Але кожна банківська установа самостійно обирає перечень найбільш вагомих факторів та присвоює їм відповідні коефіцієнти. Так, наприклад, у США комерційним банкам заборонено використовувати таку характеристику, як стать, тоді як вітчизняні комерційні банки використовують цю характеристику досить широко, оскільки вона є досить показовою (аналіз доводить, що в середньому жінки розраховуються за кредит краще, ніж чоловіки).

Основною проблемою при створенні моделей оцінювання кредитоспроможності позичальників банків в умовах сучасної України є недостатність або навіть повна відсутність у банку історичних даних стосовно багатьох характеристик угоди і клієнтів, які необхідні для верифікації і калібрування моделей. При цьому загальних статистичних даних або взагалі не існує, або вони непримінимі у зв’язку із специфікою діяльності банку або особливостями кредитної політики. Проте ці проблеми не повинні відштовхувати банки від розвитку власних внутрішніх моделей, оскільки часто на початкових етапах можна використовувати дані, які містяться у відкритих джерелах інформації а також на експертні оцінки. Це дозволить, з одного боку, зробити перший крок на шляху розвитку власних методик, а з другого боку – проаналізувати, які додаткові дані необхідні для удосконалення і уточнення створених у першому наближенні моделей.

Вироблення нових методик оцінки кредитоспроможності окремих позичальників є базисним елементом системи управління банківським кредитним ризиком. При цьому індекс кредитоспроможності окремого позичальника часто визначають як лінійну комбінацію певних показників, які характеризують економічні результати позичальника:

(1)

(1)

де Y – індекс кредитоспроможності позичальника i;

– вектор показників економічної діяльності i-го позичальника;

– вектор показників економічної діяльності i-го позичальника;

– вектор вагових коефіцієнтів.

– вектор вагових коефіцієнтів.

На практиці використовують декілька підходів до вибору важливих показників економічної діяльності позичальників. Наприклад, у підході «п’ять С» використовують оцінку таких характеристик позичальника, як характер (Character), доходи (Capacity), капітал (Capital), забезпечення (Collateral) і умови (Conditions). Підхід Альтмана («Z-аналіз») пропонує збільшити кількість фінансових показників діяльності позичальника. До таких показників відносяться, прибутковість активів, стабільність доходів, обслуговування боргу, накопичений прибуток, ліквідність, капіталізація и розмір активів позичальника.

Кожен банк розробляє свою модель ризик-менеджменту для кількісної оцінки та аналізу ризику з врахуванням загальних рекомендацій Базельского комітету по банківському нагляду. Від точності оцінки кредитного ризику залежить величина втрат банку, процентів за кредит і конкурентоспроможність банку.

Проте не всі банки володіють ефективними методиками. В більшості українських банків використовуються адаптовані зарубіжні методики оцінки кредитоспроможності, зокрема модель Альтмана [5].

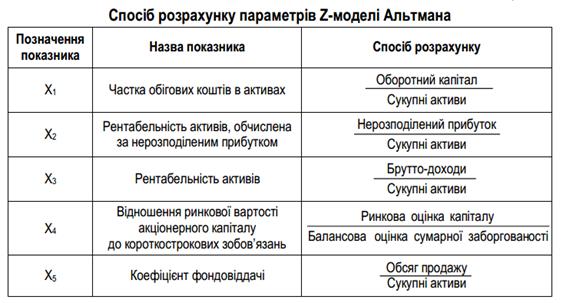

Першою й найбільш відомою моделлю діагностики банкрутства є розроблена Е. Альтманом на основі проведення мультидискримінантного аналізу модель «Z–оцінки», яка також часто називається «модель Альтмана», тому саме вона взята в якості основної для проведення аналізу. При обчисленні значення показника, який використовується для оцінки фінансової стійкості підприємства та вірогідності його банкрутства за цією моделлю, до уваги приймається п΄ять факторів. Вони включаються до інтегрального показника шляхом множення на відповідні коефіцієнти. В узагальненому вигляді формула розрахунку «Z–оцінки» має вигляд:

де змінні Xі являють собою коефіцієнти, які обчислюються за даними фінансової звітності конкретного досліджуваного підприємства й оцінюють різні аспекти його фінансового стану, а саме:

Х1 – відношення прибутку до сплати відсотків та податків до загальної суми активів, яке можна інтерпретувати як міру доходності підприємства;

Х2 – відношення виручки від реалізації до загальної вартості активів, що можна інтерпретувати як коефіцієнт оборотності активів;

Х3 – відношення власного капіталу до позичкового капіталу;

Х4 – відношення нерозподіленого прибутку до загальної суми активів;

Х5 – це відношення суми власного оборотного капіталу до загальної суми активів, що може бути проінтерпретоване як міра ліквідності підприємства.

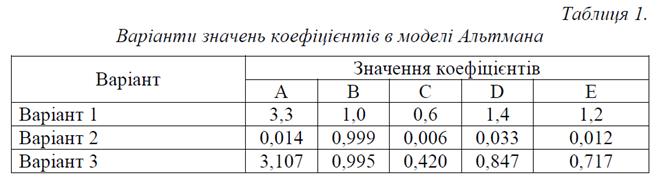

Значення коефіцієнтів при змінних Xі вважаються заданими. Як правило, модель Альтмана записується з конкретними значеннями цих коефіцієнтів. Проте в літературі зустрічається декілька варіантів значень цих коефіцієнтів, основні з яких наведені в табл.1.

Наявність різних варіантів коефіцієнтів не є помилкою, а лише відображає специфіку побудови та застосування моделі Альтмана. Справа в тому, що коефіцієнти в моделі Альтмана обчислюються на основі статистичного аналізу даних про фінансовий стан збанкрутілих підприємств за певний період часу. Перший з варіантів є й історично перший, оскільки він був опублікований в 1968 році. Його отримано на основі аналізу даних за 1946-1965 рр., які містили фінансові звіти 33 компаній, що збанкрутували протягом цього часу, а також звіти 33 випадково обраних фінансово стійких компаній [5]. За цим варіантом граничне мінімальне значення показника Z становить 2,7. Тобто, якщо для досліджуваного підприємства Z-рахунок буде менше, ніж 2,7, то імовірність банкрутства такого підприємства оцінюється як висока.

Другий варіант опубліковано в роботі Е. Альтмана та інших дослідників в 1977 р. Для цього варіанту мінімальне граничне значення показника встановлюється на рівні 1,8. А при перевищенні цим показником значення 3,0 робиться висновок про відсутність загрози банкрутства такого підприємства в довгостроковій перспективі [6].

Третій варіант було вперше опубліковано в 1983 р. Особливість його полягає в тому, що він розроблений для компаній, акції яких не котирувалися на біржі. Тому оцінка вартості власного капіталу для цього варіанту показника здійснюється на основі даних балансу, а не ринкової оцінки, що більше підходить для оцінки українських підприємств.

Для діагностики загрози банкрутства підприємств, крім моделі Альтмана, також використовуються альтернативні підходи, зокрема, модель Р. Таффлера, що була розроблена в 1977 р. [9]. Методика її розробки аналогічна до моделі Альтмана. Відмінності полягають в різних інформаційних базах, що використовувалися для їх розробки (так, модель Таффлера побудована на основі даних підприємств Великобританії), а також кількості та змісту факторів, що приймались до уваги в ході аналізу.

Модель Таффлера передбачає обчислення показника Т за такою формулою:

де Х1 – відношення прибутку від реалізації до короткострокових зобов΄язань;

Х2 – це відношення оборотних активів до загальної суми зобов΄язань;

Х3 – відношення короткострокових зобов΄язань до загальної сумми активів;

Х4 – відношення виручки від реалізації до загальної сумми активів.

Мінімальне критеріальне значення показника Т встановлено на рівні 0,2. Тобто, якщо розрахункове значення показника Т менше, ніж 0,2, то загроза банкрутства оцінюється як висока. При цьому фінансовий стан можна вважати стійким, якщо значення показника Т більше 0,3.

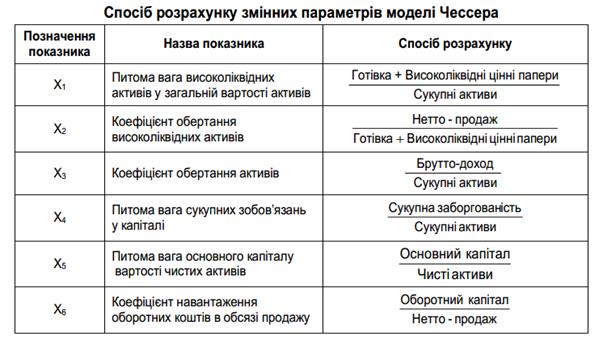

В ролі моделі, яка дає можливість визначити ймовірність невиконання умов кредитного договору позичальником, використовується модель нагляду за позиками Р. Чессера, яка має вигляд:

де Х1 – найбільш ліквідні активи / загальні активи;

Х2 – виручка від реалізації / ліквідні активи;

Х3 – сукупний дохід / загальні активи;

Х4 – загальна заборгованість / загальні активи;

Х5 – основний капітал / загальні активи;

Х6 – оборотні активи / виручка від реалізації;

У – інтегральний показник.

Дальше необхідно підставити значення розрахованого показника Yв формулу:

де Р – ймовірність невиконання умов договору.

В моделі Чессера для оцінки ймовірності невиконання договору використовуються наступні критерії:

· якщо Р > 0,50, то швидше за все позичальник не виконає умов договору;

· якщо Р < 0,50, то позичальник належатиме до трупи надійних.

Отримана оцінка Y може розглядатись як показник ймовірності невиконання умов кредитного договору. Чим більше значення Y, тим більша ймовірність невиконання договору для даного позичальника.

Дискриминантні моделі прогнозування банкрутства підприємства для умов транзитивної економіки представлені двохфакторною моделлю М.А. Федотової і п'ятифакторною моделлю Р.С. Сайфуліна та Г.Г. Кадикова.

Модель оцінки імовірності банкрутства М.А. Федотової спирається на коефіцієнт поточної ліквідності (х1) і частку позикових коштів у валюті балансу (х2):

При негативному значенні індексу Z цілком вірогідно, що підприємство залишиться платоспроможним.

Рейтингове число Р.С. Сайфуліна і Г.Г. Кадикова має вигляд:

де К1 – коефіцієнт забезпеченості власними оборотними засобами (нормативне значення > 0,1);

К2 – коефіцієнт поточної ліквідності (≥ 2);

К3 – коефіцієнт оборотності активів (≥ 2,5);

К4 – комерційна маржа (рентабельність реалізації продукції);

К5 – рентабельність власного капіталу (> 0,2).

Якщо R=1, то підприємство має задовільний фінансовий стан; якщо R<1 – кризовий фінансовий стан.

В основі згаданих економетричних моделей лежить перетворення індексу кредитоспроможності (  ) у ймовірність дефолту позичальника (

) у ймовірність дефолту позичальника (  ). При цьому модель, що базується на функції нормального розподілу, отримала назву пробіт (probit), а модель, що базується на функції логістичного розподілу – логіт (logit). Тоді перетворення індексу кредитоспроможності ( ) у ймовірність дефолту позичальника ( ) має такий вигляд:

). При цьому модель, що базується на функції нормального розподілу, отримала назву пробіт (probit), а модель, що базується на функції логістичного розподілу – логіт (logit). Тоді перетворення індексу кредитоспроможності ( ) у ймовірність дефолту позичальника ( ) має такий вигляд:

·  – в моделі пробіт (probit);

– в моделі пробіт (probit);

·  – в моделі логіт (logit),

– в моделі логіт (logit),

де  – функція нормального розподілу ймовірностей.

– функція нормального розподілу ймовірностей.

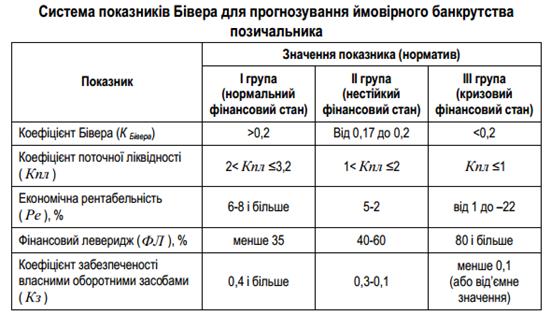

Поряд із множинним дискримінантним аналізом для прогнозування ймовірного банкрутства позичальника можуть використовуватися і спрощені моделі, засновані на системі визначених показників. Прикладом такого підходу є система показників Бівера, що включає:

· коефіцієнт Бівера;

· рентабельність активів;

· фінансовий леверидж;

· коефіцієнт покриття активів власним оборотним капіталом;

· коефіцієнт покриття короткострокових зобов'язань оборотними активами.

Система показників Бівера наведена в таблиці 1.6. Коефіцієнт Бівера розраховується за формулою:

З метою визначення кредитоспроможності клієнтів банку, оцінки ризикованості та класифікації кредитів широкого практичного застосування набуває модель CART (Classification and Regression Trees) [83]. Це непараметрична модель, основними перевагами якої є можливість широкого застосування, доступність для розуміння і незначна трудомісткість розрахунків, хоча при побудові таких моделей застосовують складні статистичні методи.

Одна з таких моделей під назвою "рекурсивна розбивка" (recursive partitioning) запропонована М. Фрідменом, Е. Альтманом і Д. Као. Сутність її полягає у побудові "класифікаційного дерева" з метою виявлення фірм-банкрутів [46]. Принцип аналізу за цією моделлю полягає у тому, що компанії-позичальники розподіляють на "гілки" залежно від значень вибраних фінансових коефіцієнтів, кожна "гілка" дерева, у свою чергу, поділяється на "гілки" залежно від інших коефіцієнтів. Відповідно ж до порогового значення обраного показника проводять розподіл підприємств на підприємства, які потенційно можуть стати банкрутами, та такі, що мають стійкий фінансовий стан. Точність такої класифікації становить близько 90 %.

Оцінка кредитоспроможності позичальника за фінансовими показниками має ряд недоліків. По-перше, не можна обмежуватися виключно фінансовими коефіцієнтами чи надавати перевагу одному з показників, оскільки ці коефіцієнти неповно характеризують кредитоспроможність позичальника. По-друге, фактичні показники за минулий період, що беруться за розрахункову базу, не можуть бути єдиними критеріями оцінки здатності позичальника виконати свої зобов'язання у визначений строк, включаючи погашення кредиту банку. По-третє, відсутність єдиної бази нормативних значень фінансових показників, рівень яких підлягає змінам залежно від стану розвитку економіки та окремих видів економічної діяльності. По-четверте, розраховані коефіцієнти є статичними і не враховують поточного стану позичальника на момент отримання кредиту. Відсутність інформації про динаміку зазначених показників діяльності підприємства підвищує ризик у процесі кредитування позичальника.

Таким чином, при застосуванні класифікаційних (статистичних) моделей надається перевага оцінці кількісних чинників та не враховується роль міжособистих відносин, неконкретність вибору системи базових кількісних показників, висока чутливість до недостовірності вихідних даних (зокрема, фінансової звітності, що є найбільш характерною саме для українських підприємств-позичальників).

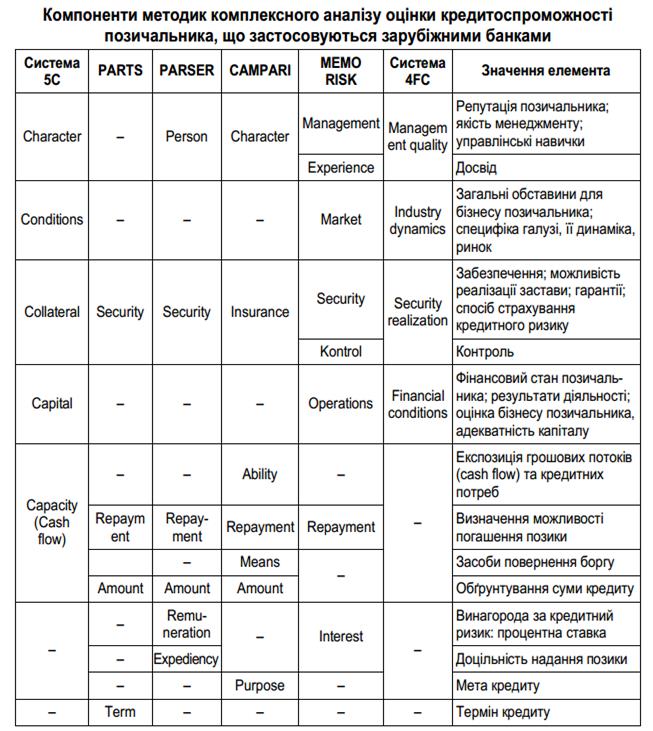

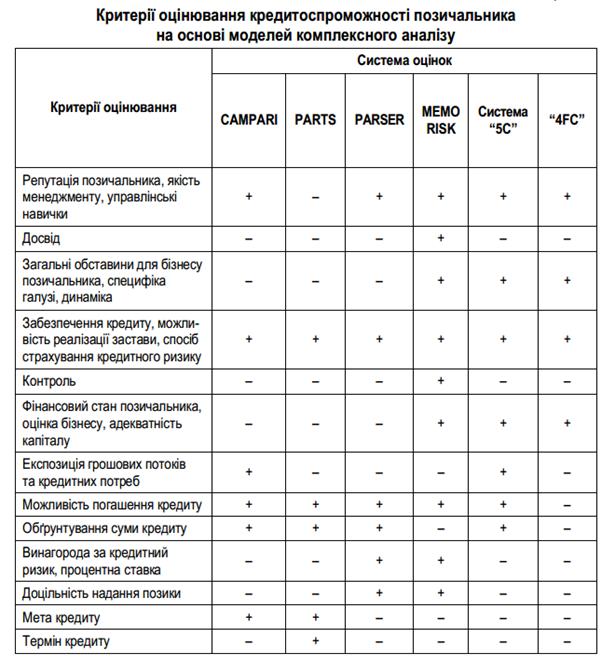

У зарубіжних країнах з розвинутою ринковою економікою банки застосовують досить складну систему показників для оцінки кредитоспроможності клієнтів. Вона диференційована залежно від характеру позичальника (фірма, приватна особа, вид діяльності) та від періодичності і розміру грошових надходжень на рахунки підприємства. Узагальнення кількісних та якісних характеристик позичальника здійснюється за допомогою наступних моделей комплексного аналізу: "правило п'яти Сі", PARTS, CAMPARI, MEMO RISK, PARSER, система 4FC, назви яких утворені від початкових букв англійських слів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Сплави для постійних магнітів | | | А. Економічний цикл та його фази. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |