- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Організація фінансового обліку в умовах функціонування автоматизованої системи обліку.

Лекція №7

Тема 5: Інформаційна технологія розв’язування задач з фінансового обліку.

1. Організація фінансового обліку в умовах функціонування автоматизованої системи обліку.

2. Моделювання облікового процесу з використанням ЕОМ.

3. Імітаційне моделювання господарсько-фінансової діяльності підприємства.

Організація фінансового обліку в умовах функціонування автоматизованої системи обліку.

Перехід до ринкової економіки викликає необхідність корінної зміни методів господарського керування й економічної роботи підприємства. Підлягає перегляду організація й методика бухгалтерського обліку, що здійснює одну з найважливіших функцій керування. Мова йде про створення національної системи, заснованої на міжнародних стандартах.

Одним з головних завдань переходу країни до міжнародного обліку є поділ фінансового й управлінського (внутрішньогосподарського) обліку.

У фінансовому обліку обробляється частина облікової інформації, що відображає відомості про фінансове становище діяльності підприємства. Дані відомості формуються в документах фінансової звітності.

Управлінський (внутрішньогосподарський) облік відображає всі види бухгалтерських даних, намічені, оброблені й передані для подальшого внутрішнього користування й рішення завдань керування. Управлінський облік є продовженням фінансового обліку й насамперед застосовується для відображення внутрішніх операцій підприємства. Його призначенням є забезпечення інформацією керівників підприємства, менеджерів й інших працівників, відповідальних за досягнення певних виробничих цілей.

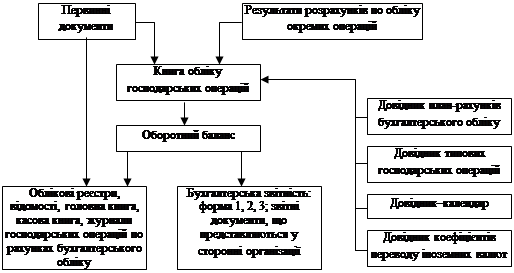

Залежно від застосовуваних на підприємствах спеціалізованих програмних засобів й інформаційних систем фінансовий облік у спрощеної виді можна представити в наступній схемі (мал. 9).

|

Мал. 1. Спрощена схема фінансового обліку

Дана схема використається практично у всіх інформаційних системах на Україні, хоча й при різній організації технологічного процесу.

На першому етапі фінансового обліку виробляється документальне оформлення здійснених на підприємстві господарських фактів. Одночасно з уведенням первинних даних формуються всі бухгалтерські проводки.

Бухгалтер має можливість і вручну сформувати бухгалтерську проводку, однак це не тільки може привести до додаткових помилок, але й займає багато робочого часу.

Автоматизоване формування бухгалтерської проводки організується на основі довідника типових господарських операцій.

На другому етапі фінансового обліку всі бухгалтерські проводки записуються у зведений бухгалтерський регістр, називаний книгою обліку господарських операцій.

Книга обліку господарських операцій є узагальненим синтетичним й аналітичним бухгалтерським регістром й являє собою хронологічно впорядкований список проводок по рахунках. У книгу обліку заносяться всі проводки, що відповідають поточному розрахунковому періоду. Кожен бухгалтерський запис має свій реєстраційний номер. У книзі обліку господарських операцій відображаються всі бухгалтерські операції й вона служить основним джерелом для формування зведених бухгалтерських звітів. Бухгалтерські записи можуть формуватися безпосередньо й у книзі обліку господарських операцій, наприклад, проводки закриття рахунків, розподілу рахунків і т.д. Можливе формування бухгалтерських записів при пересиланні наборів бухгалтерських проводок з інших систем.

Переглядів: 668