- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

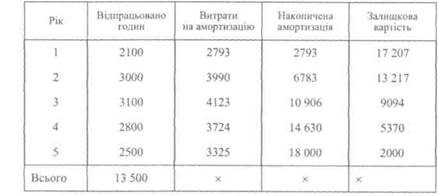

НАРАХУВАННЯ АМОРТИЗАЦІЇ ВИРОБНИЧИМ МЕТОДОМ

При використанні цього методу сума нарахованої амортизації та залишкова вартість активу змінюються прямо пропорційно прийнятій базі — кількості одиниць виготовленої продукції або відпрацьованим годинам.

Застосування виробничого методу вважається доцільним, якщо економічна корисність активу зменшується через експлуатацію його у підприємницькій діяльності, а не просто через плин часу. Але на практиці важко встановити конкретну кількість продукції, яка буде вироблена, або кількість відпрацьованих годин протягом певного періоду, тому виробничий метод не знаходить широкого застосування.

|

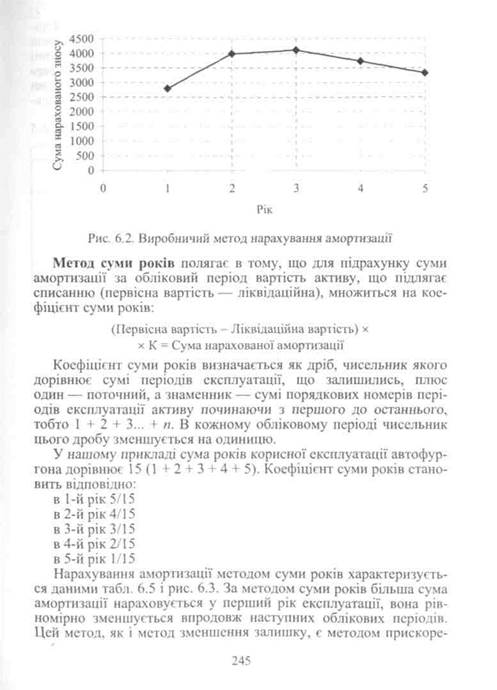

ного нарахування амортизації. Він сприяє процесу оновлення довгострокових активів. У перші роки експлуатації актив є технічно і фізично новим і може принести більший дохід, ніж у наступні роки, тому доцільно в ці роки більшу частину його первісної вартості відносити на поточні витрати. Застосування методу суми років виправдано для активів, яким властивий швидкий моральний знос.

ного нарахування амортизації. Він сприяє процесу оновлення довгострокових активів. У перші роки експлуатації актив є технічно і фізично новим і може принести більший дохід, ніж у наступні роки, тому доцільно в ці роки більшу частину його первісної вартості відносити на поточні витрати. Застосування методу суми років виправдано для активів, яким властивий швидкий моральний знос.

Таблиця 6.5

Переглядів: 339