- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

НАРАХУВАННЯ АМОРТИЗАЦІЇ МЕТОДОМ СУМИ РОКІВ

Рис. 6.3. Метод нарахування амортизації за сумою років

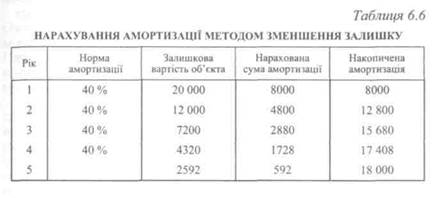

Метод зменшення залишку.Сутність даного методу полягає в тому, що норма амортизації із метода прямолінійного списання застосовується до залишкової вартості активу. Нерідко використовується подвійна норма амортизації і тоді цей метод називається методом подвійного зменшення залишку.

2 • Норма амортизації ■ Залишкова вартість = = Сума нарахованої амортизації

Ліквідаційна вартість в даний розрахунок не входить. її величина необхідна лише для розрахунку зносу за останній рік (табл. 6.6, рис. 6.4).

|

|

Амортизація нараховується по всіх довгострокових активах, крім землі. Сума витрат на амортизацію відображається у Звіті про прибутки та збитки, збільшує загальні витрати підприємства і суттєво впливає на величину його прибутку.

Амортизація нараховується по всіх довгострокових активах, крім землі. Сума витрат на амортизацію відображається у Звіті про прибутки та збитки, збільшує загальні витрати підприємства і суттєво впливає на величину його прибутку.

В той же час, аналізуючи витрати, необхідно пам'ятати, що витрати на амортизацію, на відміну від інших витрат, не відображають ефективності діяльності підприємства, а знаходяться під впливом умовностей — обраних методів і наслідків їх застосування. Тому для кожного класу основних засобів у Примітках до фінансової звітності необхідно розкривати: застосовані методи амортизації, строки корисної експлуатації, валову балансову вартість та суму накопиченої амортизації на початок і на кінець періоду.

6.4. Облік модернізації та ремонту основних засобів

Після придбання, встановлення і початку використання основних засобів виникає низка пов'язаних з ними витрат. Витрати на утримання основних засобів (підтримання їх у робочому стані, ремонт, модернізація і т. ін.) можуть або капіталізуватися, тобто збільшувати вартість основних засобів, або списуватися на витрати поточного періоду.

Принципи капіталізації чи віднесення до поточних витрат, пов'язаних з основними засобами, перш за все залежать від того, коли були понесені ці витрати. Так, витрати, понесені з метою підготовки активу до використання за призначенням і здійснені до введення його в експлуатацію, капіталізуються і є складовою собівартості. Після введення в експлуатацію об'єкта вартість його зменшується протягом терміну використання. Відповідь на запитання — чи відносити до поточних витрат, чи капіталізувати затрати, пов'язані з утриманням основних засобів, залежить від того, яку очікувану вигоду принесуть ці затрати.

Згідно з МСБО 16, подальші видатки на основні засоби визнаються активом, якщо вони покращують стан і підвищують оцінений спочатку рівень його продуктивності. Прикладами таких покращень, внаслідок яких збільшаться майбутні економічні вигоди від використання активу, можуть бути:

1) модифікація об'єкта з метою збільшення терміну його корисної експлуатації, включаючи зростання виробничої потужності активу;

2)  підвищення експлуатаційних властивостей запасних частин механізмів з метою суттєвого покращення якості виробленої продукції;

підвищення експлуатаційних властивостей запасних частин механізмів з метою суттєвого покращення якості виробленої продукції;

3) впровадження нових виробничих процесів, які сприяють значному скороченню первісно оцінених витрат на основну діяльність.

Перелічені критерії відповідають поняттю «модернізація». Отже, капіталізації підлягають витрати, пов'язані з покращенням, модернізацією, добудовою, дообладнанням основних засобів. Прикладами таких покращень можуть бути: встановлення більш потужного двигуна на кораблі чи автомобілі, укріплення фундаменту будівлі тощо.

Витрати ж на ремонт та обслуговування основних засобів спрямовані на відновлення або збереження майбутніх економічних вигод, які підприємство очікує від первісних оціночних нормативних показників активу. До таких витрат відносять витрати на поточний ремонт, технічний огляд, мастильні матеріали тощо. Вони вважаються необхідними, такими, що спрямовані на підтримання основних засобів у робочому стані. Витрати на ремонт визнаються як поточні витрати, тому що скоріше відновлюють, ніж покращують первісні оціночні нормативні показники активу.

МСБО 16 п. 27 відзначає, що головні компоненти деяких об'єктів основних засобів можуть потребувати регулярної заміни. Наприклад, піч треба облицьовувати після певної кількості годин використання; частини салону літака (такі, як сидіння чи кухня) потребують кількаразової заміни протягом строку корисної експлуатації літального апарата, а сам літак потребує капітального ремонту кожні три роки. Витрати на суттєвий технічний огляд або капітальний ремонт об'єкта основних засобів, який відбувається регулярно протягом строку корисної експлуатації активу і здійснюються для того, щоб дати можливість підприємству постійно використовувати цей актив, слід визнавати як витрати у тому періоді, в якому вони понесені. Проте, згідно з Тлумаченням ПКТ-23 «Основні засоби: витрати на суттєвий технічний огляд або капітальний ремонт», такі витрати можуть капіталізуватися, якщо: 1) вони можуть бути ідентифіковані як окремий компонент основних засобів, який вже амортизовано; 2) існує ймовірність, що підприємство отримає майбутні економічні вигоди, пов'язані з активом; 3) витрати на суттєвий технічний огляд або на капітальний ремонт можна достовірно оцінити.

6.5. Облік списання й реалізації основних

6.5. Облік списання й реалізації основних

Переглядів: 304