- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

В) 1,6800 дол. за фунт.

Розв’язання

Для повного хеджування валютного ризику необхідно продати три контракти (75 000 / 25 000 = 3). Таким чином, у банку створюється коротка позабалансова позиція, яка за обсягом дорівнює, але за напрямом протилежна балансовій валютній позиції.

15 вересня банк закриває ф’ючерсну позицію купівлею трьох контрактів стерлінг-долар за ціною 1.5900, що склалася на цю дату. За період, протягом якого банк утримував ф’ючерсну позицію відкритою, зміни в ціні одного контракту становили 600 тіків ([1.6500 – 1.5900] * 0,0001).

Оскільки на LIFFE вартість тіка в стерлінго-доларових контрактах становить 2,50 дол., то від проведення ф’ючерсної операції з трьома контрактами банк одержав прибуток у сумі 4500 дол. (2,50 * 600 * 3 = 4500).

Але за основною позицією банк зазнав збитків на цю ж суму через зниження курсу фунтів стерлінгів. На 1 липня вартість 75000 фунтів стерлінгів у доларовому вираженні становила 123 750 дол (75 000 * 1,6500), а на 15 вересня — 119 250 дол. (75 000 * 1,5900), тому зниження доларової вартості кредиту становило впродовж періоду кредитування 4500 дол. (123 750 – 119 250).

Для решти двох варіантів зміни валютного курсу проводяться аналогічні розрахунки (таблиця).

РЕЗУЛЬТАТИ ІДЕАЛЬНОГО ХЕДЖУВАННЯ ВАЛЮТНИМИ Ф’ЮЧЕРСАМИ

| № | Показник | Валютний курс (вересень), дол. | ||

| 1,5900 | 1,6500 | 1,6800 | ||

| Вартість 75000 фунтів стерлінгів (у дол.) | 119 250 | 123 750 | 126 000 | |

| Ціна продажу одного контракту | 1.6500 | 1.6500 | 1.6500 | |

| Ціна купівлі одного контракту | 1.5900 | 1.6500 | 1.6800 | |

| Зміни в ціні одного контракту (тік) | — | – 300 | ||

| Вартість зміни ціни одного контракту (у дол.) | — | – 750 | ||

| Прибуток (збиток) за ф’ючерсами - 3 контракти (у дол) | — | – 2250 | ||

| Загальний результат (у дол.) (рядок 1 + рядок 6) | 123 750 | 123 750 | 123 750 | |

| Ефективний валютний курс | 1,6500 | 1,6500 | 1,6500 |

Отже, прибуток, отриманий в результаті проведення ф’ючерсних операцій, дозволив банку компенсувати втрати за балансовою позицією. Завдяки прийнятому рішенню про хеджування банк зміг уникнути валютного ризику, а здійснення ф’ючерсних операцій дало можливість наперед зафіксувати ф’ючерсний (майбутній) курс валюти на рівні, що склався на момент відкриття ф’ючерсної позиції (продажу контрактів 1 липня).

Своп-контракти

Приклад 12.5

Банк «Альфа» та банк «Гамма» 01.04.02 уклали своп-контракт терміном на 1 рік на умовну суму 1 млн дол. Банк «Альфа» погоджується сплачувати плаваючу ставку, яка базується на 6-місячній ставці LІBOR. Протягом дії свопу відбуваються дві сплати: через шість місяців від дати укладення угоди 30.09.02 за ставкою LІBOR, зафіксованою 01.04.02, та через 12 міс, тобто 31.03.03, за ставкою LІBOR, котра зафіксована на ринку 30.09.02. Банк «Гамма» сплачує фіксовану ставку в ті самі строки.

Якою має бути прийнятна фіксована ставка в точці беззбитковості для цього свопу, якщо на 01.04.02 на ринку діють такі ставки: 6-місячна LІBOR - 7%, 12-місячна LІBOR - 7,8%?

Розв’язання

Розрахунки проведено на основі 360/30.

За умовами свопу банк «Альфа» сплатить через 6 місяців суму: 0,07*1000000*180/360=35000 дол

6-місячна ставка LІBOR, яка діятиме на ринку через 6 місяців, невідома. Тому для розрахунків використовується форвардна ставка, отримана з кривої дохідності спот-ринку. Форвардна 6-місячна LІBOR (r6):

r6 = 8,3 %.

Отже, друга сплата банку «Альфа» очікується в розмірі: 0,083*1000000*180/360=41500 дол

За умовами свопу банк «Гамма» сплачує таку фіксовану ставку, яка дає нульову чисту теперішню вартість свопу. Це означає, що суми платежів (і фіксованих, і плаваючих) мають бути дисконтовані, причому ставки дисконтування - це 6-місячна LІBOR - 7% та 12-місячна LІBOR - 7,8%.

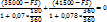

Нехай FS - сума платежу в доларах за фіксованою ставкою (невідома величина). Тоді, використовуючи формулу дисконтування, можемо записати рівняння:

Звідси FS = 38184 дол, або прийнятна фіксована ставка становитиме: (38184/1000000)*100*180/360=7,637%

Отже, банк «Гамма» має сплачувати фіксовану суму платежу в розмірі 38 184 дол двічі - 30.09.02 та 31.03.03 протягом дії даного свопу. Фактично банки лише обміняються різницями в сумах платежів. Під час першої сплати банк «Гамма» виплатить суму 3184 дол (38 184 – 35 000), другої — банк «Альфа» виплатить банку «Гамма» суму 3316 дол (41 500 – 38 184).

Валютні опціони

Приклад 11.4

Клієнт придбав у банку опціон на продаж 100 тис дол за курсом 8,2 грн за дол терміном дії 100 дн. Банк передбачає зниження курсу дол протягом періоду дії опціону до 7,9 грн за дол.

| <== попередня сторінка | | | наступна сторінка ==> |

| Запропонувати методи управління валютним ризиком, які є найефективнішими в даному випадку. | | | Розрахувати мінімальну величину опціонної премії. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |