- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Розв’язування задачі

Розв’язування задачі ведемо у напрямку від першого вкладу (Р1) до передостаннього вкладу (Р3), а останній вклад (вклад Р4) в банк Б не передбачається.

Розрахунок суми повернення по кредиту:

Показники в табл. 13.13/1 та в табл. 13/13/2, які також використовуються і при побудові графіка повернення кредиту (рис.13.10/1, рис.13.10/2) розраховані таким же способом, як і данні в табл. 11 та табл. 12. Механізм розрахунку, як вже зазначалось, має назву ─ табличний спосіб.

Показники в табл. 13.13/1 та в табл. 13/13/2, які також використовуються і при побудові графіка повернення кредиту (рис.13.10/1, рис.13.10/2) розраховані таким же способом, як і данні в табл. 11 та табл. 12. Механізм розрахунку, як вже зазначалось, має назву ─ табличний спосіб.

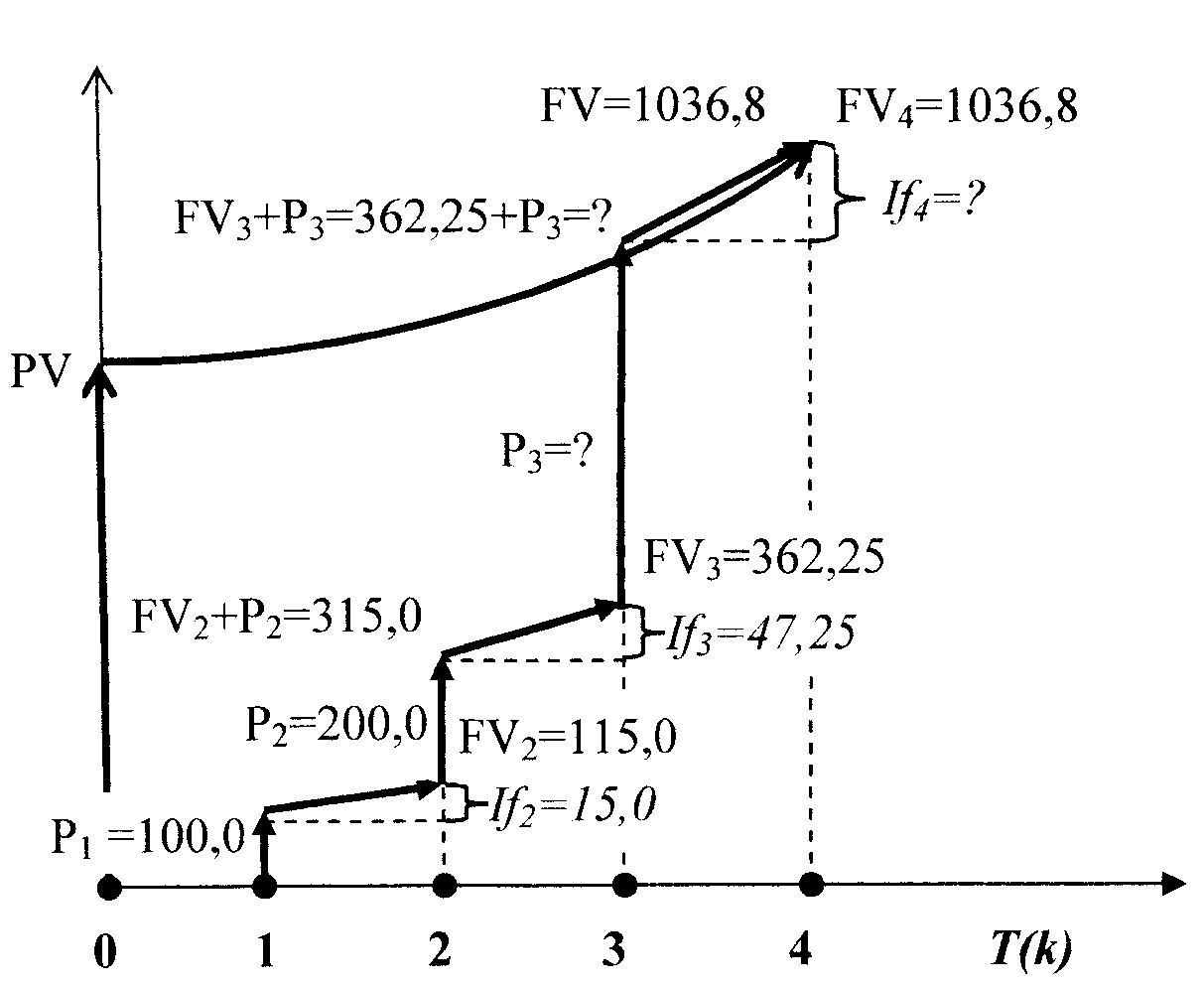

Обираємо будь-яку суму першого вкладу ─ показник Р1. Обираємо суму Р1 = 100 тис. грн (це сума вкладу в кінці першого року). Нараховуємо на неї проценти в другому році (за другий рік): ─ процент дорівнює 15 тис. грн. (100 тис. грн.  0,15), та в кінці другого року до Р1 та нарахованих на Р1 процентів ─ (Іf2) приплюсовуємо вільно обрану суму наступного внеску ─ Р2 =200 тис. грн. Отже, сума, що накопичилася на кінець другого року у фонді погашення кредиту наростаючим підсумком дорівнює 315 тис. грн (100 тис. грн + 15 тис. грн + 200 тис. грн). Впродовж третього року на суму 315 тис. грн нараховуються проценти, розмір яких дорівнює 47,25 тис. грн (315 тис. грн 0,15). В кінці третього року маємо суму, яка складається із суми на кінець попереднього, тобто другого року (315 тис. грн), процентів за третій рік (47,25 тис. грн), які разом ─ 362,25 тис. грн, та суми третього вкладу (Р3), який є останнім вкладом і який треба розрахувати. Стан розрахунку на момент, коли Р3 ще є невідомою величиною, представлено в табл. 13.13/1 та на рис. 13.10/1.

0,15), та в кінці другого року до Р1 та нарахованих на Р1 процентів ─ (Іf2) приплюсовуємо вільно обрану суму наступного внеску ─ Р2 =200 тис. грн. Отже, сума, що накопичилася на кінець другого року у фонді погашення кредиту наростаючим підсумком дорівнює 315 тис. грн (100 тис. грн + 15 тис. грн + 200 тис. грн). Впродовж третього року на суму 315 тис. грн нараховуються проценти, розмір яких дорівнює 47,25 тис. грн (315 тис. грн 0,15). В кінці третього року маємо суму, яка складається із суми на кінець попереднього, тобто другого року (315 тис. грн), процентів за третій рік (47,25 тис. грн), які разом ─ 362,25 тис. грн, та суми третього вкладу (Р3), який є останнім вкладом і який треба розрахувати. Стан розрахунку на момент, коли Р3 ще є невідомою величиною, представлено в табл. 13.13/1 та на рис. 13.10/1.

Таблиця 13.13/1

Результати розрахунку (план) погашення кредиту різними сумами (Рk) за умов: формування фонду погашення кредиту через рік після одержання кредиту та в кінці строку дії фонду останній внесок (Р4) не здійснюється; напрямок розрахунку ─ відпершого вкладу (Р1) до вкладу (Р3), вклад Р3 ще не розраховано; тис. грн.

| Рік (період - k) | Внески у фонд пога-шення кредиту,

| Проценти, нараховані фондом погашення кредиту (f) у k–тому році

(k-тому періоді),

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту без внеску Р наростаючим підсумком,

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту в сумі із внеском Р наростаючим підсумком, +

|

| 100,000 200,000 Р3 ─ ? | 15,000 47,250 Іf4 ─ ? | 115,000 362,250 1036,8 | 100,000 315,000 362,25+Р 1036,8 | |

| Всього | ─ | ─ | ─ | 1036,8 |

Рисунок 13.10/1 - Графік повернення кредиту шляхом створення фонду погашення кредиту за умов: початок створення фонду ─ через рік після одержання кредиту; внески (Рk) до фонду щорічні та різні; в кінці строку дії фонду останній внесок (Р4) не здійснюється; напрямок розв’язування ─ «від першого внеску…»; вклад Р3 ще не розраховано; тис. грн. (Пояснення позначок на графіку дивись в табл. 13.13/1)

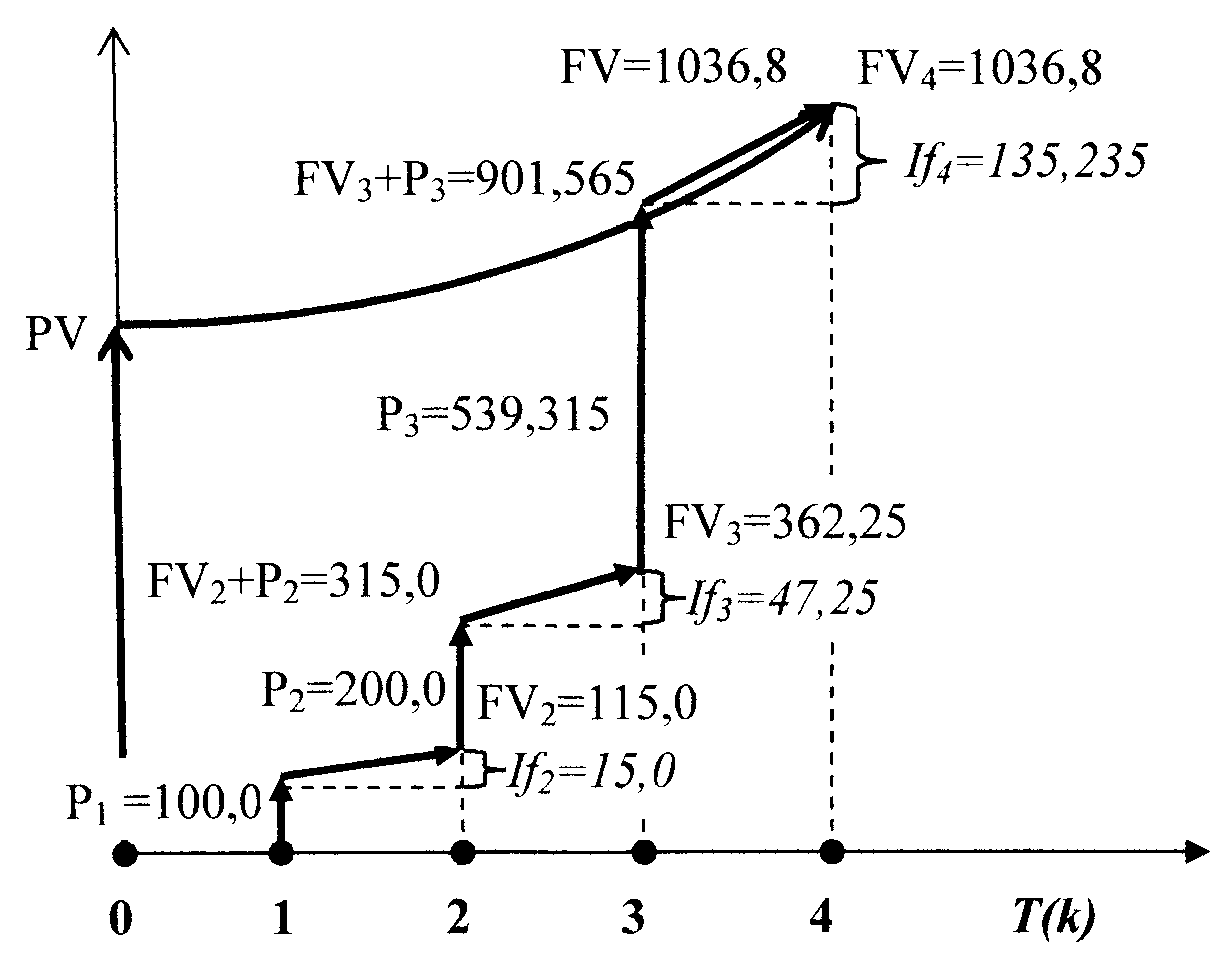

Розмір внеску Р3 розраховується за допомогою рівняння: 362,25+Р3+ Іf4=1036,8 (тис. грн). Якщо взяти до уваги, що Іf4=(362,25+Р3) 0,15, то попереднє рівняння має вигляд: (362,25+Р3)+(362,25+Р3) 0,15=1036,8 (тис. грн). З наведеного рівняння Р3=539,315 тис. грн. Остаточні показники представлено в табл. 13.13/2 та на рис. 13.10/2.

Таблиця 13.13/2

Результати розрахунку (план) погашення кредиту різними сумами (Рk) за умов: формування фонду погашення кредиту через рік після одержання кредиту та в кінці строку дії фонду останній внесок (Р4) не здійснюється; напрямок розрахунку ─ відпершого вкладу (Р1) до вкладу (Р3); тис. грн.

| Рік (період - k) | Внески у фонд пога-шення кредиту,

| Проценти, нараховані фондом погашення кредиту (f) у k–тому році

(k-тому періоді),

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту без внеску Р наростаючим підсумком,

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту в сумі із внеском Р наростаючим підсумком, +

|

| 100,000 200,000 539,315 | 15,000 47,250 135,235 | 115,000 362,250 1036,8 | 100,000 315,000 901,565 1036,8 | |

| Всього | 835,315 | 197,485 | 1036,8 | 1036,8 |

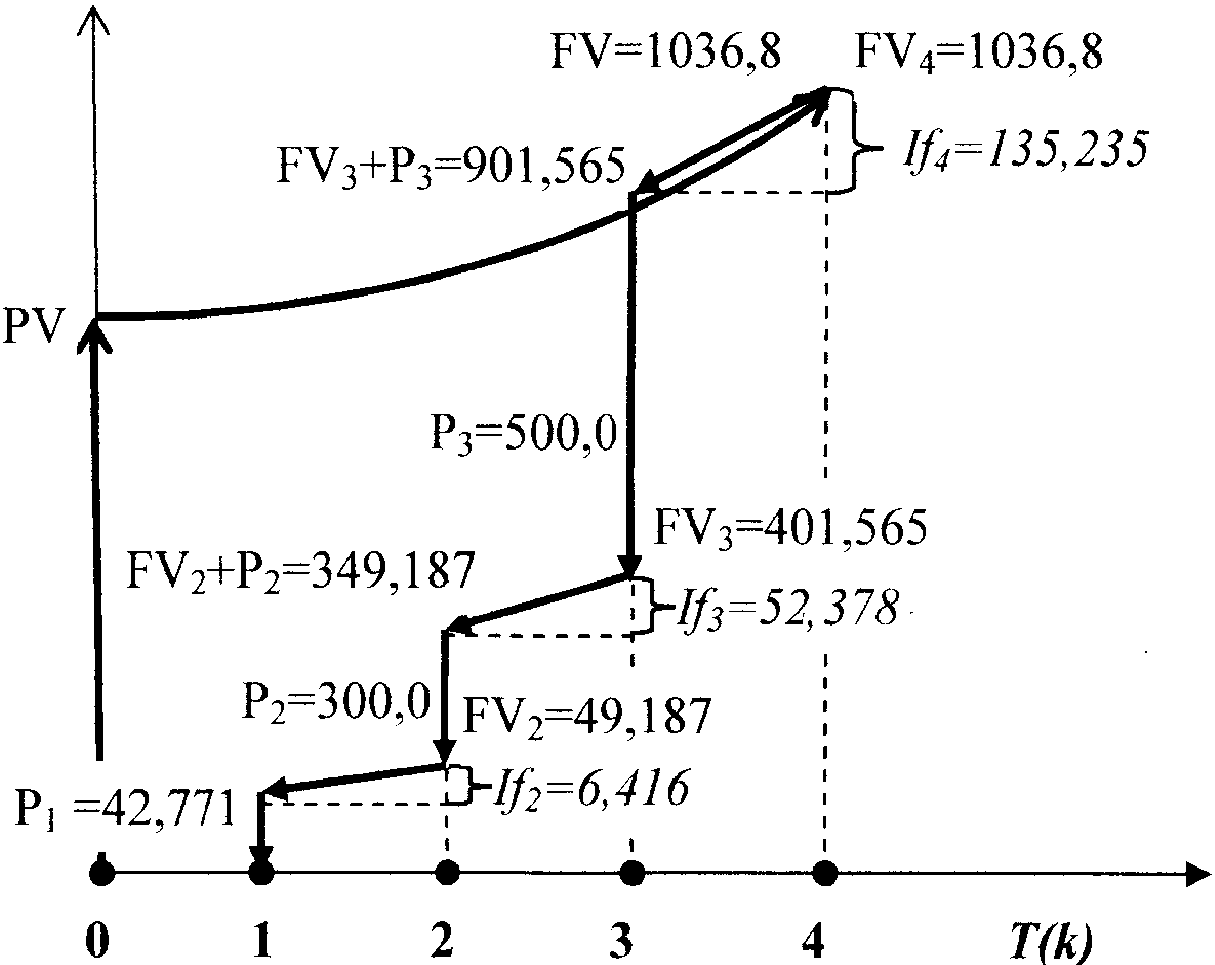

Продовжимо розв’язування тієї ж самої задачі (а саме ─ Задачі 2), але за іншим напрямком ─ напрямком, коли обрання (планування) розміру вкладів в банк Б здійснюється за порядком ─ «від останнього вкладу…». В задачі 2 вкладу Р4 нема, а останнім вкладом є вклад Р3. Отже, напрямок розрахунку, а також і порядок обрання розміру вкладів ─ від внеску (Р3) до другого вкладу (Р2) та до першого, а перший вклад обирається не вільно, а розраховується за залишковим принципом.

Рисунок 13.10/2 - Графік повернення кредиту шляхом створення фонду погашення кредиту за умов: початок створення фонду ─ через рік після одержання кредиту; внески (Рk) до фонду щорічні та різні; в кінці строку дії фонду останній внесок (Р4) не здійснюється; напрямок розв’язування ─ «від першого внеску…»; тис. грн. (Пояснення позначок на графіку дивись в табл. 13.13/2)

Початковим показником при розрахунку в напрямку «від останнього вкладу…», як вже зазначалось раніше, є сума повернення по кредиту ─ FV. В задачі ─ це сума FV яка дорівнює 1036,8 тис. грн. З іншого боку, сума повернення кредиту (FV) дорівнює сумі накопичень у фонді погашення кредиту на кінець третього року (FV3), разом з останнім внеском (Р3) і з сумою процентів, нарахованих за четвертий рік ─ If4, тобто, застосовуючи умовні позначки, які використовуються в таблицях та в графіках, FV = FV4= FV3 + Р3 + If4 =1036,8 тис. грн. Якщо обраний розмір останнього (3-го) внеску дорівнює Р3=500,0 тис. грн, то запис розрахункових показників в табличній формі має такий вигляд, див. табл.13.14./1.

Таблиця 13.14/1

| Рік |

|

|

| +

|

| Р3=500,0 | If4 ─ ? | FV3 ─? 1036,8 | FV3+500,0 1036,8 | |

| Всього | ─ | ─ | 1036,8 | 1036,8 |

Розрахунок невідомого FV3 розраховується за допомогою рівняння: FV3+500,0+Іf4=1036,8 (тис. грн). В свою чергу Іf4=(FV3+500,0) 0,15. Попереднє рівняння стає таким: (FV3+500,0)+(FV3+500,0) 0,15=1036,8 (тис. грн). Після розв’язання рівняння розмір FV3=401,565 (тис. грн), а Іf4=135,235(тис. грн).

Обираємо розмір внеску Р2 в сумі 300,0 тис. грн. Тоді, з урахуванням знайдених показників FV3 та Іf4, запис розрахункових показників в табличній формі має вигляд, див. табл.13.14./2.

Таблиця 13.14/2

| Рік |

|

|

| +

|

| Р2=300,0 500,000 | If3 ─ ? 135,235 | FV2 ─? 401,565 1036,8 | FV2+300,0 901,565 1036,8 | |

| Всього | ─ | ─ | 1036,8 | 1036,8 |

Подальший розрахунок має алгоритм попереднього. Розрахунок тепер вже невідомого FV2 проводимо за допомогою рівняння FV3=FV2+Р2+Іf3. Знаючи FV3 та обраний розмір Р2 попереднє рівняння записуємо у вигляді: 401,565(тис. грн.)=FV2+300,0(тис. грн)+Іf3. В свою чергу Іf3=(FV2+300,0) 0,15. Попереднє рівняння стає таким: (FV2+300,0)+(FV2+300,0) 0,15=401,565 (тис. грн). Після розв’язання рівняння розмір FV2=49,187 (тис. грн), а Іf3=52,378 (тис. грн). На даному етапі розрахунків запис показників в табличній формі має вигляд, див. табл.13.14./3.

Таблиця 13.14/3

| Рік |

|

|

| +

|

| Р1=? 300,000 500,000 | If2 ─ ? 52,378 135,235 | 49,187 401,565 1036,800 | FV1+ Р1 349,187 901,565 1036,800 | |

| Всього | ─ | ─ | 1036,8 | 1036,8 |

В останньому розрахунку алгоритм не змінюється, але треба знайти розмір першого внеску ─ Р1 і відомо, що FV1=0. Отже, використовуючи рівняння FV2=FV1+Р1+Іf2 у вигляді (FV1+Р1)+(FV1+Р1) 0,15 = 49,187 (тис. грн) в якому FV1 = 0, знаходимо: Р1 = 42,771 (тис. грн), а Іf2=6,416 (тис. грн).

Наведений вище алгоритм формування фонду погашення кредиту нерівними вільно обраними внесками зі застосуванням напрямку «від останнього вкладу…» використовується як розрахунковий механізм заповнення таблиці, яка є одночасно і розрахунком і планом погашення кредиту. Табличний спосіб розрахунку передбачає використання саме такого алгоритму розрахунку. Всі данні розрахунків занесені в таблицях 13.14/1─3 та за розрахованими показниками побудовано графік накопичення у фонді погашення кредиту ─ рис. 13.11. Остаточний результат розрахунку, або що одне і теж ─ план погашення кредиту надано в табл. 13.14/4.

Рисунок 13.11 - Графік повернення кредиту шляхом створення фонду погашення кредиту за умов: початок створення фонду ─ через рік після одержання кредиту; внески (Рk) до фонду щорічні та різні; в кінці строку дії фонду останній внесок (Р4) не здійснюється; напрямок розв’язування ─ «від останнього внеску…»; тис. грн. (Пояснення позначок на графіку дивись в табл. 13.14/4)

Розрахунок стає більш зрозумілим та логічно послідовним за допомогою графіка. У верхній частині рисунка 13.11 FV = FV4 = FV3 + Р3 + If4 =1036,8 тис. грн. Обраний внесок Р3 дорівнює 500 тис. грн. If4 є процентом, який нараховується на суму (FV3 + Р3) та розраховується так: If4=(FV3 + Р3) 0,15. Отже попереднє рівняння стає таким: (FV3+500,0)+(FV3+500,0) 0,15=1036,8 (тис. грн), звідки FV3=401,565 тис. грн. Далі, рухаючись у напрямку стрілочок, від FV3 до (FV2+Р2), а далі ─ до точки FV2, знову можемо написати рівняння: FV3=FV2+Р2+Іf3= = 401,565 тис. грн. Обраний розмір Р2 що дорівнює 300,0 тис. грн, дає можливість побудувати рівняння з одним невідомим (невідомим є показник FV2=?) у вигляді: (FV2+300,0)+(FV2+300,0) 0,15=401,565 (тис. грн). Після розв’язання рівняння показник FV2=49,187 (тис. грн), а Іf3=52,378 (тис. грн). Розв’язання попереднього рівняння є шляхом від точки FV3 до точки FV2 (напрямок руху ─ за стрілочками на рис. 13.11). Наступний рух від FV2 до початкової суми, тобто до моменту першого вкладу (Р1). Рівняння FV2=FV1+Р1+Іf2 у вигляді (FV1+Р1)+(FV1+Р1) 0,15 = 49,187 (тис. грн) в якому FV1 = 0 і розв’язання якого дає: Р1 = 42,771 (тис. грн), а Іf2=6,416 (тис. грн).

Таблиця 13.14/4

Результати розрахунку (план) погашення кредиту різними сумами (Рk) за умов: формування фонду погашення кредиту через рік після одержання кредиту; в кінці строку дії фонду останній внесок (Р4) не здійснюється; напрямок розрахунку ─ відостаннього вкладу (Р3) до вкладу (Р1); тис. грн.

| Рік (період - k) | Внески у фонд пога-шення кредиту,

| Проценти, нараховані фондом погашення кредиту (f) у k–тому році

(k-тому періоді),

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту без внеску Р наростаючим підсумком,

| Накопичення на кінець року

(періоду k)

у фонді погашення кредиту в сумі із внеском Р наростаючим підсумком, +

|

| 42,771 300,000 500,000 | 6,416 52,378 135,235 | 49,187 401,565 1036,800 | 42,771 349,187 901,565 1036,800 | |

| Всього | 842,771 | 194,029 | 1036,8 | 1036,8 |

Читайте також:

- Алгоритм розв’язання задачі

- Алгоритм розв’язання розподільної задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі

- Алгоритм розв’язування задачі оптимізації в Excel

- Аналіз інформації та постановка задачі дослідження

- Аналіз перед розв’язуванням задачі

- Аналіз перед розв’язуванням задачі

| <== попередня сторінка | | | наступна сторінка ==> |

| | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |