- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

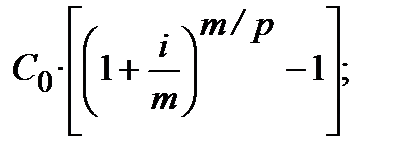

Модифікована внутрішня

норма доходності(MIRR)

Матеріал даного розділу взято переважно з джерела [6, стор. 60] з незначними доповненнями.

Критерій IRR має суттєвий недолік. Він неявно передбачає, що реінвестування коштів відбуватиметься не за середньо ринковою ставкою r, а за ставкою IRR, що навряд чи можна реалізувати на практиці. Для збільшення надійності фінансового проекту вважається доцільним використовувати не середньо ринкову ставку r, а безризикову ставку, розмір якої визначається на підставі аналізу фінансового ринку та є, як правило, меншим за середньо ринкову ставку. Але, яку ставку використовувати при дисконтуванні сум чистих надходжень від проекту, тобто при реінвестуванні коштів: середню ринкову ставку чи безризикову ставку, ─ це справа інвестора. Формула розрахунку MIRR для двох згаданих ставок не змінюється, тому позначимо ці ставки однією позначкою ─ r.

Для усунення вищезгаданого недоліку критерію IRR розраховують модифіковану внутрішню норму доходності (рентабельності) (Modified Internal Rate of Return, MIRR), що враховує очікувану реальну ставку реінвестування ─ r.

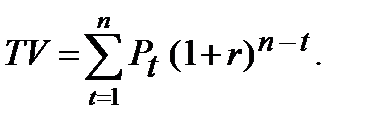

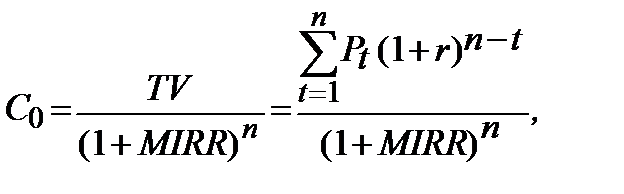

Для оцінювання величини MIRR також, як і при визначенні IRR, прирівнюють теперішні вартості витрат і доходів за проектом, але доходи розглядають на основі дисконтування їх термінальної вартості (terminal value, TV). Термінальна вартість (TV) ─ нарощена за ставкою r кінцева сума грошових надходжень за скінченним проектом (на момент закінчення проекту), тобто:

(16.11)

(16.11)

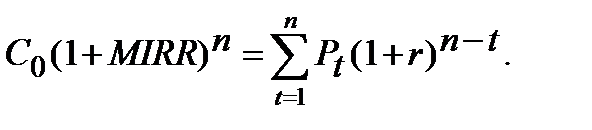

Якщо інвестиції здійснюються лише в початковий момент часу, значення критерію MIRR можна знайти з рівняння:

або

(16.12)

(16.12)

Загалом значення MIRR реалістичніше ніж IRR, тому значення MIRR ближче до ринкової норми доходності r [6, стор. 61].

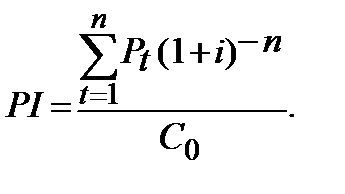

16.6 Індекс рентабельності (PI)

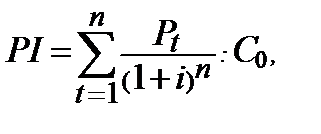

Індекс рентабельності (прибутковості, доходності) розраховується як відношення чистої поточної вартості грошових надходжень (доходів), очікуваних від проекту, до поточної вартості капіталовкладень (витрат на проект). Використовуючи формулу 16.1 розрахунок PI (Profitability Index) має вигляд:

(16.13)

(16.13)

або, що одне і теж,

(16.13*)

(16.13*)

Індекс рентабельності (PI) характеризує рівень доходів на одиницю витрат, тобто показує, скільки одиниць теперішньої (приведеної) суми чистого грошового потоку надходжень припадає на одиницю початкових інвестицій.

Умови прийняття проекту за критерієм PI наступні:

─ якщо РI >1, то проект є прибутковим;

─ якщо РI < 1, то проект є збитковим;

─ якщо РI = 1, то проект є ні прибутковим ні збитковим.

За показником PI вибір робиться за принципом: чим більша величина критерію PI, тим краще.

Нескладно помітити (за формулами 16.13, 16.13*), що при оцінюванні проектів в яких розміри інвестицій рівні, показник РI повністю корелюється з показником NPV. Також, критерій РI має перевагу при проблемі вибору одного проекту з ряду проектів, що мають майже однакові значення NPV, але різні об’ємі інвестицій. Завдяки цій перевазі показник РI дозволяє проводити ранжування проектів при обмежених інвестиційних ресурсах.

На жаль, індекс рентабельності, як і всі інші відносні показники, не враховує абсолютного розміру віддачі від капіталовкладень. З цієї причини в разі порівняння альтернативних проектів критерії NPV та РI можуть суперечити один одному. Наприклад: NPV першого проекту більше NPV другого проекту, а РI першого проекту менше РI другого проекту.

Також, до недоліків критерію РI можна віднести його неоднозначність при дисконтуванні окремо грошових надходжень та грошових витрат (капіталовкладень). Мається на увазі розрахунок РI з використанням формул 16.3, 16.4, 16.5.

Показники економічної ефективності інвестиційних проектів NPV, IRR, РI є фактично різними версіями однієї фінансово-економічної концепції і тому їх результати в більшості випадків пов’язані між собою. На підставі цього можна очікувати виконання наступних математичних співвідношень для одного проекту:

─ якщо NPV > 0, то IRR > CC(r), а РI > 1;

─ якщо NPV < 0, то IRR < CC(r), а РI < 1;

─ якщо NPV = 0, то IRR = CC(r), а РI = 1.

Використовуючи формули 16.1 та 16.13 можна знайти формулу взаємозалежності між показниками РI та NPV, звісно, в межах одного проекту:

РI = NPV / С0 + 1. (16.14)

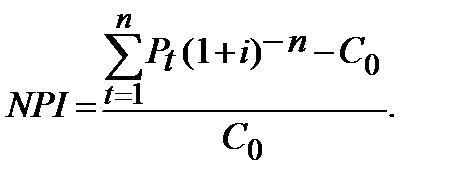

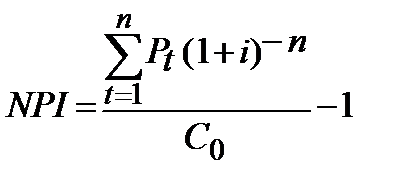

16.7 Чистий індекс рентабельності (NPI)

Чистий індекс рентабельності (Net Profitability Index, NPI) показує, яка частина чистої приведеної вартості припадає на одиницю витрат (капіталовкладень). Часто в літературі чистий індекс рентабельності (NPI) називають коефіцієнтом «доходи-витрати» (Benefit Cost Ratio, BCR). Розрахунок індексу проводять за формулою:

(16.15)

(16.15)

або, що одне і теж,

(16.15*)

(16.15*)

Якщо порівнювати РI та NPI, то для показника NPI на відміну від РI, бар’єрним значенням буде не одиниця, а нуль.

Умови прийняття проекту за критерієм NPI наступні:

─ якщо NРI >0, то проект є прибутковим;

─ якщо NРI < 0, то проект є збитковим;

─ якщо NРI = 0, то проект є ні прибутковим ні збитковим.

Між критеріями NРI, РI та NPV існує така залежність [6, стор. 68]:

NРI = РI ─ 1 = NPV / С0. (16.16)

16.8 Строк окупності (PP)

Одним з найпоширеніших статистичних показників оцінки інвестиційних проектів є строк (період) окупності (Payback Period, PP).

Під строком окупності (PP) розуміють відрізок часу від моменту початку реалізації проекту до моменту в часі впродовж періоду експлуатації проекту (об’єкта), в якому доходи від експлуатації у сумі дорівнюють інвестиційним витратам. Цей показник дає відповідь на питання: коли буде здійснено повне повернення вкладеного капіталу? Економічна суть показника PP полягає у визначенні строку, за який інвестор може повернути вкладений капітал.

Для розрахунку строку (періоду) окупності (PP) капіталовкладень (С0) надходження платіжного ряду (ряду, що є сумами доходів, надходжень ─ Pt) враховуються наростаючим підсумком відносно С0 та формують накопичувальне сальдо потоку доходів до того моменту, доки результат не стане дорівнювати нулю, або не стане додатним. Той період надходження, в якому сальдо потоку надходжень стає нульовим або додатним по відношенню до С0, вказує на строк окупності, виражений в кількості періодів надходжень. Такий розрахунок строку окупності є завжди застосовуваним, є загальним і прийнятним за будь-яких особливостей інвестиційних проектів. Такий розрахунок доволі зручно проводити табличним способом або за допомогою графіка. За таким розрахунком не існує чіткої арифметичної формули, але є загальний формалізований вираз розрахунку критерія PP, який має такий вигляд:

(16.17)

(16.17)

де Pt ─ показник сальдо (алгебраїчна сума) потоку надходжень; С0 ─ сума початкових інвестицій.

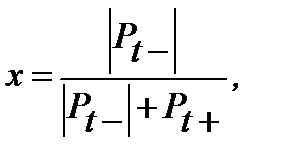

На відрізку часу, де показник сальдо переходить від від’ємного сальдо (Pt─) до додатного (Pt+), дробова частина відрізку розраховується за такої умови: в межах відрізку сальдо потоку надходжень змінюється лінійно. Тоді, «відстань» (х) від початку відрізку до моменту окупності розраховується за формулою:

(16.18)

(16.18)

де Pt─ ─ від’ємна величина сальдо потоку надходжень на початку відрізку часу до моменту окупності; Pt+ ─ додатна величина сальдо потоку надходжень в кінці відрізку часу після моменту окупності.

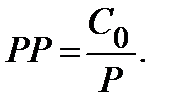

Розрахунок PP за формулою 15.17 хоча і проходить у часі, але не враховує зміни вартості грошей у часі, тобто, кожна з сум потоку надходжень не дисконтується, або, що одне і теж, сума початкових інвестицій не нарощується. Спрощено, без дисконтування потоку надходжень, строк окупності можна визначити як відношення суми інвестицій до середньої очікуваної величини чистих надходжень P за визначений (обраний) період за формулою:

(16.19)

(16.19)

Результат, який отриманий за формулою 15.19, є величиною, що може виступати лише як орієнтовна оцінка, причому лише у випадках, коли суми чистих надходжень приблизно однакові.

16.9 Дисконтований період окупності (DPP)

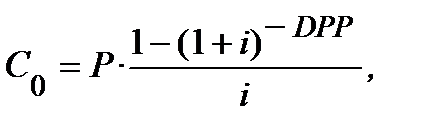

Дисконтований період (строк) окупності (Discounted Payback Period, DPP), або за іншими джерелами, ─ дисконтний період окупності, дисконтний строк окупності, ─ усуває недолік статистичного методу строку окупності інвестицій (PP) та враховує зміну вартості грошей у часі. Загальний формалізований вираз розрахунку критерія DPP має такий вигляд:

(16.20)

(16.20)

Розрахунок за формулою 15.20, доречи, також, як і за формулою 15.17, зручно проводити табличним способом або за допомогою графіка. З іншого боку, аналіз формул 15.17 та 15.20 показує, що у разі дисконтування за формулою 15.20 строк окупності збільшується, тобто, завжди для одного і того ж проекту DPP > PP.

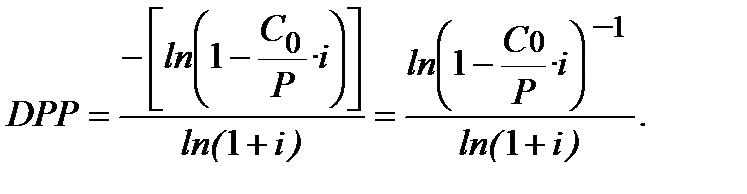

Розглянемо випадки розрахунку дисконтованого строку окупності для доходів, які є рівними між собою та надходять через рівні періоди, тобто, для ануїтетів. За умов, що капіталовкладення задані однією сумою (С0), а надходження при експлуатації проекту ─ щорічні, надходять в кінці року та рівні між собою ─ (Р), строк окупності DPP можемо розрахувати за формулою річного ануїтету постнумерандо:

звідки і знаходимо показник DPP:

звідки і знаходимо показник DPP:

(16.21)

(16.21)

Таким же чином можемо знайти DPP для інших варіантів розподілу надходжень, або скористатися подібними, вже раніше проведеними перетвореннями ─ формулами 12.43, 12.45, 12.47, 12.49, 12.51, 12.53.

Звертаємо увагу, що не будь-які суми надходжень приводять до окупності інвестицій. DPP існує якщо існують такі співвідношення між надходженнями (Р) та розміром інвестицій (С0). При щорічних надходженнях (Ррічне)повинна виконуватись така умова: Ррічне > С0·і; якщо доходи рівні та надходять р разів за рік (Рр), а період нарахування (точніше ─ період дисконтування) ─ річний (тобто m = 1), то: Pр >  за умов рівних доходів р разів за рік (Рр), а періодах нарахування, які відмінні від річного (

за умов рівних доходів р разів за рік (Рр), а періодах нарахування, які відмінні від річного (  ): Pр >

): Pр >  для безперервних надходжень: P >

для безперервних надходжень: P >  (докладніше про ці нерівності дивись підрозділ 12.13).

(докладніше про ці нерівності дивись підрозділ 12.13).

Заміна в попередніх нерівностях напрямку знаку на протилежний означає, що вкладена сума інвестицій не повернеться за будь який строк, а точніше, строк окупності дорівнює безкінечності. Наведені нерівності стануть у пригоді для швидкої оцінки інвестиційного проекту, пам’ятаючи, що це за умов дисконтування за ставкою і.

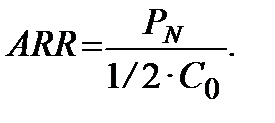

16.10 Бухгалтерська ставка рентабельності (ARR)

Бухгалтерська ставка рентабельності (прибутковості, доходності)(Accounting Rate of Return, ARR) є фінансовою оцінкою інвестиційного проекту за показниками бухгалтерського обліку. Інші назви ARR: ─ коефіцієнт ефективності інвестицій; норма прибутку; коефіцієнт рентабельності проекту.

Згадані вище інші назви ARR вже давно використовуються в російськомовній науковій та учбовій літературі. Вони використовувались ще до того, як почалося вживання англомовних назв цього коефіцієнту. Але тепер, якщо взяти до уваги англійську назву ─ Accounting Rate of Return, ─ то в ній відсутні слова, які можна було б перекласти як ─ ефективність, інвестиції, проект. Віддаленим від точності є переклад слова Rate як ─ коефіцієнт. Тобто, такі назви ARR як ─ коефіцієнт ефективності інвестицій, норма прибутку, коефіцієнт рентабельності проекту, дисонують з назвою Accounting Rate of Return. Мабуть, бажання мати назву показника ARR, яка точніше відповідає англомовній назві, спричинило появу українського варіанту назви ARR, який, більш за все, є не зовсім вдалим перекладом. Accounting Rate of Return, за версією [6, стор. 64 ─ 65] перекладається ─ «облікова ставка рентабельності». В такому варіанті перекладу існує суттєва помилка. Показник ARR завдяки невдалому перекладу став обліковою ставкою. Показник ARR за механізмом свого розрахункового виникнення є ставкою, але не обліковою, а процентною. Тільки за рахунок помилкового перекладу з англійської мови на українську перетворення процентної ставку в облікову призведе в майбутньому до плутанини при використанні ARR. Більш детальніше про облікові та процентні ставки дивись підрозділ 1.4.

Якщо перекладати вислів Accounting Rate of Return більш прискіпливо, то слово Accounting перекладається, в першу чергу, не як ─ «облік», а як ─ «бухгалтерський облік». Інші синонімічні варіанти перекладу слова Accounting ─ бухгалтерія, звітність, розрахунок, бухгалтерська справа, а якщо перекладати, як дієслово з продовженою дією (на що і вказує закінчення -ing), то перекладом є ─ калькулювання, балансування, розраховування, підраховування, вираховування. Слово «облік» також є синонімом перекладу слова Accounting, але не в контексті «облікова ставка» (Rate ─ в перекладі ─ ставка), а в розумінні ─ «розрахування ставки», «підрахування ставки» та будь які інші варіанти, в яких «облік» виступає синонімом слів «підрахунок», «розрахунок». Варіант перекладу може бути таким: «Бухгалтерський розрахунок ставки рентабельності». Але, такий вислів не може іменуватися назвою показника ARR, це більше походить на вказівку способу розрахунку ставки рентабельності (спосіб ─ бухгалтерський розрахунок). На нашу думку українським варіантом назви показника ARR, який є найбільш змістовним і близьким до англійської назви Accounting Rate of Return є ─ «Бухгалтерська ставка рентабельності (прибутковості, доходності)».

Суть методу розрахунку ARR в тому, що розмір середньорічного прибутку (PN) ділиться на середню величину інвестиційних вкладень.

Існує декілька варіантів розрахунку ARR.

Варіант перший. Середня величина інвестицій знаходиться діленням загальної суми капітальних вкладень на два, якщо передбачається, що після закінчення строку інвестиційного проекту всі капітальні витрати поверненню не підлягають (будуть списані). В такому випадку:

(16.22)

(16.22)

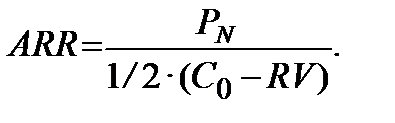

Варіант другий. Якщо передбачається, що після закінчення строку інвестиційного проекту частина капітальних вкладень буде повернута, тобто буде мати місце залишкова або ліквідаційна вартість (RV). В цьому випадку:

(16.23)

(16.23)

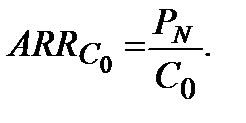

Варіант третій. Розрахунок ARR на підставі не середньої, а первинної (загальної) вартості інвестицій. Такий розрахунок ARR використовується для проектів, які створюють рівні доходи, точніше, рівні прибутки (наприклад річний ануїтет) впродовж невизначеного або досить тривалого строку функціонування інвестиційного проекту.

(16.24)

(16.24)

У навчальному посібнику Долінського [6, стор. 65] пропонуються дещо інші варіанти розрахунку ARR.

Метод розрахунку ARR за Долінським сформульовано так: «Модель середньої (облікової, бухгалтерської) ставки рентабельності ARR, як правило, працює з показниками, приведеними до річного вираження. Вона ґрунтується на показнику середньорічного чистого доходу, віднесеному або до повних, або до середньорічних інвестицій». [6, стор. 65].

Якщо в розрахунках за формулами 16.22 та 16.23 середньорічний чистий доход відноситься до середньої величини інвестиційних вкладень, то за Долінським середньорічний чистий доход, відноситься «… до середньорічних інвестицій». Середній розмір інвестицій і середньорічний розмір інвестицій ─ це різні показники. Середній розмір інвестицій за формулою 16.22 ─ 1/2·С0, а за формулою 16.23 ─ 1/2·(С0 ─ RV). А середньорічний розмір інвестицій, це ─ С0/N, де N ─ це кількість років функціонування проекту.

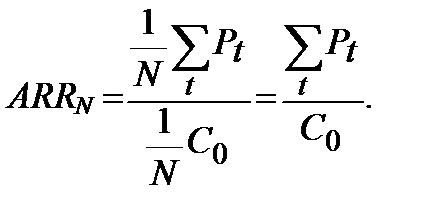

Отже, четвертий варіант. Обчислення показника ARR «… на основі середньорічних інвестицій»:

(16.25)

(16.25)

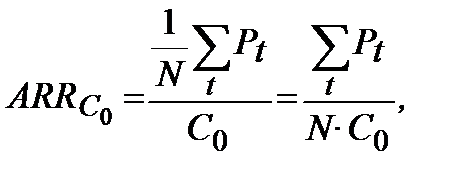

Якщо середньорічні чисті доходи віднести до всієї суми інвестицій:

(16.26)

(16.26)

то маємо варіант запису формули 15.24 за таких же як і у формулі 16.24 умов використання.

У випадку, коли чисті доходи постійні (Рt = const), залежність між ARRС0 та РР така:

(16.27)

(16.27)

Формула 16.27 виникає з порівняння 16.26 та 16.19.

Читайте також:

- Внутрішня будова довгастого мозку

- Внутрішня будова Землі

- Внутрішня будова мосту

- Внутрішня будова спинного мозку

- Внутрішня будова спинного мозку

- Внутрішня будова твердої речовини

- Внутрішня будова.

- Внутрішня громадськість та імідж організації.

- Внутрішня енергія реального газу

- Внутрішня енергія реального газу

- Внутрішня енергія системи

- Внутрішня енергія системи. Кількість теплоти.

| <== попередня сторінка | | | наступна сторінка ==> |

| Загальні характеристики визначення ефективності інвестиційних проектів | | | СТИСЛО ПРО ГОЛОВНЕ В РОЗДІЛІ 16 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |