- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Порядок складання калькуляції

Документ “Калькуляція” призначений для відображення господарських операцій, пов'язаних зі списанням матеріалів у виробництво, оприбуткуванням продукції, розрахунком її собівартості та відпускної ціни.

Документ "Калькуляция" може працювати в режимі "предварительная" (надалі "Предварительная калькуляция") і "окончательная" (надалі "Окончательная калькуляция").

Калькуляція, введена в режимі "введение новой" є плановою, а в режимі "введение на основаниии" - фактичною.

Реквізити групи "Материалы и продукция" дозволяють вибрати найменування одиниці продукції, що випускається, з довідника "ТМЦ"; склад, на який буде оприбутковано виготовлену продукцію ("Склад продукции"); склад, з якого будуть списані матеріали ("Склад материалов"), а також кількість одиниць оприбуткованої продукції.

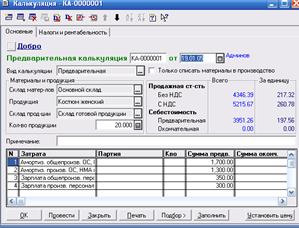

Рис. Документ "Калькуляция (предварительная)" (закладка "Основные")

Для автоматичного заповнення табличної частини документу призначена кнопка "Заполнить", розташована в нижній частині електронної форми документа. При цьому в рядках відображаються витрати, перераховані для обраної продукції в довіднику "Склад продукции".

У специфікації табличної частини документа вказується наступна інформація:

Þ найменування витрат. Витрати, що вказуються в калькулюванні планової вартості продукції можуть бути двох видів: матеріали з довідника "ТМЦ" і види витрат з довідника "Виды затрат". Останні використовуються для включення до собівартості продукції витрат з довідника "Види затрат" (наприклад, витрат з оплати праці, оренди тощо);

Þ партія матеріалів, яку потрібно списати (тільки для витрат) з довідника "ТМЦ";

Þ кількість для матеріальних витрат;

Þ сума витрат за плановою калькуляцією для витрат з довідника "Види затрат". Для матеріалів ця сума розраховується автоматично при проведенні документа, в залежності від списаних партій.

В реквізиті "Сумма оконч." зазначається сума по фактичній калькуляції. Для планової калькуляції даний стовпчик залишається незаповненим.

Інформаційні стовпчики, розташовані праворуч над таблицею, дозволяють побачити визначену собівартість і продажну вартість, як всієї партії продукції, так і одиниці продукції. Реальні значення собівартості і відпускної вартості можна побачити тільки після проведення документа, оскільки тільки при проведенні буде розрахована собівартість списаних партій матеріалів і виконаний розрахунок відпускної ціни.

На закладці "Налоги и рентабельность" документу "Калькуляция" можна вказати додаткові параметри, що вплинуть на розрахунок відпускної ціни продукції, наприклад, рентабельність одиниці, ставку ПДВ, і суму акцизу.

Рис. Документ "Калькуляция (предварительная)" (закладка "Налоги и рентабельность")

Також можна вказати податки, що утримуються з обороту реалізованої продукції і відносяться на її собівартість.

Для документального оформлення операції списання матеріалів у виробництво без оприбуткування на склад готової продукції потрібно встановити параметр програми "Только списать материалы в производство". В цьому випадку непотрібно в табличній частині документа вказувати витрати з довідника "Види затрат". Рахунок і статтю витрат, у проводках по списанню вартості матеріалів, можна встановити безпосередньо в діалоговій формі документа, включивши опцію "Выбрать счет затрат". Заповнення табличної частини документа в цьому випадку можна здійснювати шляхом підбору з довідника "ТМЦ", скориставшись кнопкою "Подбор".

Натискання кнопки "ОК" призведе до запису і проведення документа. Всі документи "Калькуляция" переносяться до журналу "Производство". В цьому журналі, крім іншої інформації, видно статус калькуляції. Статус може приймати значення: "Незакрытая предварительная" - тобто планова калькуляція, по якій немає фактичної, "Закрытая предварительная" -планова, по якій вже є фактична, "Окончательная" і "Списание материалов" - це відповідно фактична калькуляція і планова калькуляція, за якою списуються матеріали у виробництво.

При проведенні статусу "Предварительная калькуляция" формуються бухгалтерські проводки по списанню матеріалів на рахунок 23 "Виробництво", з оприбуткування готової продукції на рахунок 26 "Готова продукція".

Слід зазначити, що оскільки по рахунку 23 ведеться аналітичний облік в розрізі "Виды затрат", то при списанні матеріалів на 23 рахунок необхідно для кожного матеріалу правильно вказати вид витрат. Це можна зробити безпосередньо в довіднику "ТМЦ" (наприклад, таким видом витрат можуть бути "Материальные расходы).

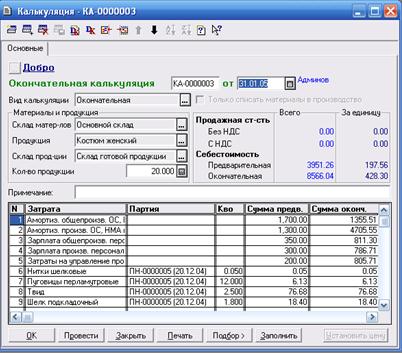

Документ "Окончательная калькуляция" вводиться наприкінці місяця на підставі планової, коли всі виробничі витрати в бухгалтерському обліку конкретного підприємства списано на рахунок 23 (після виконання етапів "Закрытие злементов расходов" і "Закрытие общепроизводственных расходов" документом "Финансовые результаты") і внесено інформацію про незавершене виробництво. Крім того, в типовій конфігурації передбачено обробку "Создание окончательных калькуляций", за допомогою якої можливе автоматичне формування фактичних калькуляцій по всіх незакритих планових калькуляціях, введених в поточному місяці.

Рис. Документ "Калькуляция (окончательная)"

Метою фактичної калькуляції є коригування планового значення витрат реальними значеннями на кінець місяця. При введенні значень реальних сум по видах витрат вони розподіляються пропорційно сум, зазначених в плановій калькуляції.

Таким чином, в документі "Окончательной калькуляции" заповнюється реквізит табличної частини "Сумма оконч.", що визначає фактичні суми витрат за даними бухгалтерського обліку. Ці суми витрат можна змінити вручну, але планові суми в "Окончательной калькуляции" змінити не можна.

При проведенні "Окончательной калькуляции" може формувати коригуючі проводки по дебету рахунку 26 і кредиту рахунку 23.

Якщо готову продукцію, оприбутковану по плановій калькуляції, продано раніше, ніж її було внесено до "Окончательной калькуляции", то остання сформує коригуючі проводки з обліку собівартості реалізованої продукції.

Читайте також:

- I.1. Порядок збільшення розміру статутного капіталу АТ за рахунок додаткових внесків у разі закритого (приватного) розміщення акцій

- II. Вимоги до складання паспорта бюджетної програми

- The peace – порядок

- V. Порядок подання роботи на рецензiю i захист роботи

- V. Порядок прийому заяв та документів для участі у конкурсному відборі до НАУ

- А.1. Порядок Magnoliales - магнолієцвіті

- Аналіз витрат на підприємстві за їх елементами та статтями калькуляції.

- Антидоти і порядок їхнього використання. Само і взаємодопомога при ураженні ОР.

- Атестація аудиторів та порядок скасування атестата

- База оподаткування, ставки податку та порядок обчислення.

- Билет 104. Лишение родительских прав: основания и порядок.

- Бюджетні запити: їх суть, необхідність складання та аналіз

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік процесу виробництва | | | Облік незавершеного виробництва |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |