- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тарифікаційний список працівників ______________________

(назва

| № | Назва структурного підрозділу, посада, кваліфікаційна категорія (розряд) | Прізвище, ім’я та по батькові | Тарифний розряд | Посадовий оклад визначений за тарифним розрядом або за пунктом з наказу* | Підвищення посадового | ||||

| За кваліфікаційну категорію керівникам та їхнім заступникам, завідування, старшинство, санітарний транспорт (до посадового окладу за графою 5) | За оперативні втручання (до посадового окладу за графою 5 + графа 6) | За диплом з відзнакою (до посадового окладу за графою 5) | Інші підвищення, передбачені пунктом 2.2 (до посадового окладу за графою 5) | У зв’язку зі шкідливими і важкими умовами праці (до посадового окладу за графою 5 + гр. 6 + гр. 7 + гр. 8+ гр. 9) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Разом

у т. ч. лікарі — фахівці з базовою та неповною вищою медичною

молодші медичні сестри

інший персонал

Керівник закладу

Головний бухгалтер

Члени комісії:

Таблиця 4.7

________________________на ______рік

закладу)

| окладу | Посадовий оклад з підвищеннями ∑(гр. 5 – 11) | Обсяг роботи за даною посадою (1,0; 0,75; 0,5; 0,25) | Доплати, що мають обов’язковий характер | Надбавки, що мають обов’язковий характер | Місячний фонд заробітної плати (у грн) | |||||

| За науковий ступінь, шкідливі умови робітникам інші доплати | Розмір доплати | За почесне звання, тривалість безперервної роботи, класність, майстерність, за спецконтингент | Розмір доплати | |||||||

| Інші підвищення (до посадового окладу за графою 5 + гр. 6 + гр. 7 + гр. 8 + гр. 9) | За основною посадою | За сумісництвом | У відсотках | Абсолютний розмір | У відсотках | Абсолютний розмір | ||||

| 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

освітою

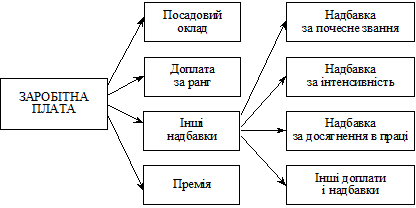

Рис. 4.3. Склад заробітної плати

державних службовців

Державним службовцям установлюють такі надбавки:

— за високі досягнення у праці (50 % до посадового окладу з урахуванням доплати за ранг);

— за знання і використання в роботі іноземної мови (однієї європейської — 10 %, східної, угро-фінської або африканської — 15 %, двох або більше — 25 % посадового окладу);

— за вислугу років, яка виплачується щомісячно у відсотках до посадового окладу з урахуванням доплат за ранг. Її розмір залежить від стажу державної служби:

— понад 3 роки — 10 %;

— понад 5 років — 15 %;

— понад 10 років — 20 %;

— понад 15 років — 25 %;

— понад 20 років — 30 %;

— понад 25 років — 40 %.

— за науковий ступінь кандидата або доктора наук за відповідною спеціальністю — у розмірі відповідно 15 і 20 % посадового окладу;

— за почесне звання «заслужений» — у розмірі 15 % посадового окладу.

Посадові оклади керівних працівників державних органів уста-

новлені у відсотках посадового окладу Прем’єр-Міністра України (табл. 4.8).

Крім основної роботи, працівникам бюджетних установ дозволяється працювати за сумісництвом.

Таблиця 4.8

Посадові оклади керівників державних

органів (вибірково)

| № | Назва посади | % |

| Державний секретар України, Секретар Ради національної безпеки і оборони | ||

| Перший віце-прем’єр-міністр України | ||

| Віце-прем’єр-міністр України | ||

| Міністр, Голова служби безпеки | ||

| Голова Державного комітету фінансового моніторингу, Голова Державної комісії з регулювання ринків фінансових послуг, Голова Державної митної служби, Голова Держав- ної податкової адміністрації, Голова Антимонопольного комітету | ||

| Голова Державної судової адміністрації | ||

| Перший заступник Міністра, перший заступник Голови служби безпеки | ||

| Перший заступник керівника центрального органу виконавчої влади (крім міністерства) | ||

| Заступник керівника центрального органу виконавчої влади (крім міністерства) |

Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярно оплачуваної роботи на засадах трудового договору у вільний від основної роботи час у тій чи іншій установі, організації. Порядок оплати праці сумісництва регламентується Постановою Кабінету Міністрів України «Про роботу за сумісництвом працівників державних підприємств, установ і організацій»від 03.04.1993 р. № 245 із доповненнями та Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим Міністерством праці України, Міністерством юстиції України та Міністерством фінансів України 25.06.1993 р. № 43. Цими документами визнано, що тривалість роботи за сумісництвом не може перевищувати чотирьох годин на день і повного робочого дня у вихідний день. Загальна тривалість роботи за сумісництвом упро-

довж місяця не має перевищувати половини місячної норми робочого часу.

Умовно сумісництво працівників бюджетних установ можна поділити на «зовнішнє» і «внутрішнє». «Зовнішнє» сумісництво означає, що працівник працює в кількох установах, одна з яких є його основним місцем роботи. У разі «внутрішнього» сумісництва робота виконується в тій самій установі, в якій працівник є основним і сумісником у вільний від основної роботи час.

Праця сумісників оплачується за фактично виконану ро-

боту.

Відповідно до Закону України «Про оплату праці» заробітна плата поділяється на основну, додаткову, інші заохочувальні та компенсаційні виплати.

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норм часу, виробітку). Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників і посадових окладів для службовців. Головним елементом основної заробітної плати працівників бюджетних установ є заробітна плата, нарахована за відпрацьований час (виконану роботу) за тарифними ставками, посадовими окладами чи за середнім заробітком незалежно від форм і систем оплати праці.

Додаткова заробітна плата являє собою винагороду за працю понад установлені норми, за трудові успіхи й винахідливість та за особливі умови праці. До неї належать надбавки й доплати до тарифних ставок, посадових окладів у розмірах, передбачених чинним законодавством (за високу професійну майстерність, персональні надбавки, за високі досягнення у праці, за знання й використання іноземної мови, за суміщення професій (посад), розширення зон обслуговування чи збільшення обсягу виконаних робіт, за роботу у шкідливих умовах, інші надбавки й доплати); премії працівникам за виробничі показники, винагорода за вислугу років, стаж роботи; оплата праці працівників, які не перебувають у штаті установи, за виконання робіт згідно із договорами цивільного правового характеру; оплата праці у вихідні та святкові дні, понаднормовий час, оплата щорічних і додаткових відпусток відповідно до чинного законодавства, грошові компенсації за невикористану відпустку, оплата навчальних відпусток.

До інших заохочувальних і компенсаційних виплат належать виплати у формі винагороди за підсумками роботи за рік, премії за спеціальними системами й положеннями, компенсаційні та інші грошові й матеріальні виплати, які не передбачені актами чинного законодавства або такі, що здійснюються понад установлені зазначеними актами норми.

Конкретний перелік усіх виплат, що належать до основної, додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, установлено Інструкцією зі статистики заробітної плати, затвердженою Міністерством статистики України 13.01.2004 р. № 5.

Основна й додаткова заробітна плата, інші заохочувальні та компенсаційні виплати утворюють фонд заробітної плати, який має використовуватися у суворій відповідності з його цільовим призначенням у межах сум, передбачених кошторисом доходів і видатків з урахуванням виконання плану розгортання мережі штатів і контингентів. Контроль за правильним витрачанням фонду заробітної плати здійснюють розпорядники коштів вищого рівня, Рахункова палата, органи Державного казначейства, фінансові органи й самі бюджетні установи.

Вищі розпорядники коштів, Рахункова палата й фінансові органи контролюють використання фонду заробітної плати, перевіряючи та затверджуючи кошториси доходів і видатків бюджетних установ, аналізуючи звіти про виконання кошторисів. До їхніх функцій належить проведення документальних ревізій фінансово-господарської діяльності, які є найефективнішою формою подальшого контролю.

У бюджетних установах відповідальність за використання коштів на заробітну плату несуть розпорядники коштів і головні бухгалтери. Організацію контролю за використанням фонду заробітної плати в централізованій бухгалтерії ілюструє

табл. 4.9.

Важливі контрольні функції виконують органи Державного казначейства, які видають дозвіл на отримання коштів на заробітну плату в межах планового фонду.

Контроль за дотриманням законодавства про оплату праці здійснюють також Міністерство праці та соціальної політики України, професійні спілки й інші органи (організації), що представляють інтереси найманих працівників.

Вищий нагляд за дотриманням законодавства про оплату праці здійснює Генеральний прокурор України й підпорядковані йому прокурори.

Таблиця 4.9

Таблиця 4.9

Порядок контролю за витрачанням фонду заробітної плати

в централізованій бухгалтерії

| Об’єкти контролю | Порядок і спосіб контролю | Термін здійснення контролю | Суб’єкти контролю |

| Законність включення працівника до табеля | Зіставлення записів у табелях з наказами відділу кадрів | Щомісячно | Економіст, інспектор відділу кадрів |

| Фактично відпрацьований час | Зіставлення даних табеля з графіком роботи та журналом реєстрації виходів на роботу | Під час опрацювання табеля | Бухгалтер розрахункового відділу |

| Нічні чергування, робота у свят- кові та вихідні дні | Зіставлення даних табеля з наказами про роботу у святкові та вихідні дні із графіком роботи | Щомісячно | Керівник відділу обліку праці та заробітної плати |

| Правильність визначення ставок | Порівняння даних карток-довідок із тарифікаційними списками | Щомісячно | Бухгалтер відділу обліку праці та заробітної плати |

| Законність документів і правильність їх оформлення | Суцільна перевірка первинних документів | У момент прийому | Економіст, бухгалтер розрахункового відділу |

| Законність доплат | Вибіркова перевірка | Один раз у місяць | Керівник розрахунко- вого відділу |

| Правильність оформлення розрахунково-платіжних документів | Суцільна перевірка | Перед виплатою заробітної плати | Заступник головного бухгалтера |

| Нарахування сум заробітної плати за кожною установою згідно з категоріями працюючих | Зіставлення з плановим фондом заробітної плати кожної установи | Щомісячно | Головний бухгалтер |

4.5. Порядок документального оформлення нарахування заробітної плати та утримань

із нарахованих сум

Заробітна плата в більшості бюджетних установ виплачується двічі на місяць: за першу половину місяця — аванс у розмірі 50 % заробітку за мінусом сум податків, належних до утримання в установленому порядку. За другу половину місяця — фактичний місячний заробіток за вирахуванням авансу й утримань.

На виплату планового авансу складають платіжну відомість (ф. № 389). Відомість складають по установі загалом або за окремими її структурними підрозділами вона містить такі реквізити: табельний номер кожного працівника, прізвище, ім’я, по батькові, суму авансу, розписку в отриманні. За наявності в окремих працівників невиходів на роботу в першу половину місяця постає потреба зменшити суму планового авансу. З цією метою керівники структурних підрозділів чи установ подають до бухгалтерії довідку стосовно зміни планового авансу (ф. № 420), в якій щодо кожного працівника зазначається кількість днів невиходів усього й через хворобу зокрема.

За другу половину місяця заробітна плата, як правило, видається за розрахунково-платіжною відомістю (ф. № 49). У ній відображають суми нарахованої заробітної плати за видами оплат, суми утримань і вирахувань, а також суму до видачі на руки за кожним табельним номером і в цілому за структурним підрозділом чи установою. Підставою для складання розрахунково-платіж-

них відомостей є накази про зарахування, звільнення й переміщення працівників відповідно до затверджених штатів і ставок заробітної плати; документи з обліку відпрацьованого часу й виробітку (табелі обліку використання робочого часу, наряди, картки обліку виробітку); лікарняні листки, розрахунково-платіжні відомості за минулий місяць; виконавчі листи судових органів; доручення-зобов’язання за товари, продані у кредит; платіжні відомості на видачу авансу та інші.

Під час складання цих відомостей у бухгалтерії використовують таблиці тарифних ставок, ставок податків, довідники з трудового законодавства та інші дані, що полегшують підрахунок заробітної плати, утримань і вирахувань з неї.

Нараховуючи окремі виплати, виходять із середньої заробітної плати, яку обчислюють згідно з Порядком обчислення середньої заробітної плати, затвердженим Постановою Кабінету Міністрів України від 08.02.1995 р. № 100 із подальшими змінами. Зазначені виплати застосовують у разі:

· надання працівникам щорічної відпустки та додаткових відпусток;

· виконання працівниками державних і громадських обов’язків;

· надання жінкам додаткових перерв для годування дитини;

· залучення працівників до виконання військових обов’язків;

· службових відряджень;

· інших випадків.

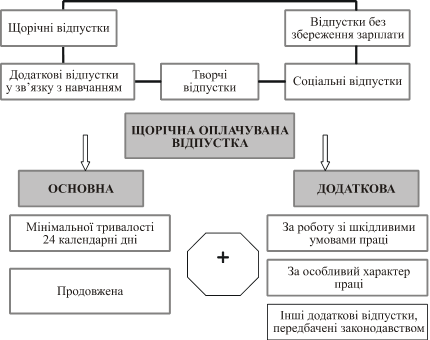

Державні гарантії права на відпустку встановлено Конституцією України, Законом України «Про відпустки» від 15.11.1996 р. № 504/96-ВР, КЗпП України та іншими нормативно-правовими актами (рис. 4.4). Основна щорічна відпустка надається тривалістю 24 календарні дні зі збільшенням за кожні два відпрацьовані роки на 2 календарні дні, але не більш як 28 календарних днів.

Рис. 4.4. Види відпусток працівників

бюджетних установ

Керівним, педагогічним, науково-педагогічним працівникам освіти та науковим працівникам надається щорічна основна відпустка тривалістю до 56 календарних днів. Щорічна додаткова відпустка надається медичним працівникам за роботу у шкідливих умовах та за особливий характер праці. Передбачено також додаткові відпустки у зв’язку з навчанням і творчі відпустки.

Дні відпустки оплачують на підставі виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки, або виплати компенсації за невикористані відпустки. Якщо працівник працював в установі менш як рік, середній заробіток обчислюють на підставі виплат за фактичний час роботи, тобто з першого числа наступного місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка чи виплачується компенсація за невикористану відпустку.

До середнього заробітку для оплати за час відпустки включають усі види заробітної плати та допомогу за тимчасовою непрацездатністю. У підрахунку середнього заробітку не беруть до уваги одноразові виплати, натуральні видачі, пенсії, премії, які виплачуються поза чинними системами преміювання, різного роду компенсаційні виплати (добові, квартирні, оплата проїзду тощо).

Щоб обчислити середньоденну заробітну плату, у цьому разі підсумковий заробіток за останні перед наданням відпустки 12 місяців (або менший фактично відпрацьований період) потрібно поділити на відповідну кількість календарних днів року (або меншого відпрацьованого періоду) за відрахуванням святкових і неробочих днів. Здобуте значення середньоденного заробітку множиться на кількість календарних днів відпустки. Святкові й неробочі дні, що припадають на період відпустки, якщо вони не збігаються з недільними днями, у розрахунок тривалості відпустки не включаються й не оплачуються.

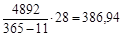

Приклади нарахування відпускних.

1. Бібліотекареві надається відпустка з 01.11.2005 терміном 28 календарних днів. Його сумарний заробіток за 12 місяців — 4892 грн. На цей період припало 11 святкових і неробочих днів. Отже, сума відпускних, грн:

(386 грн 94 коп.).

(386 грн 94 коп.).

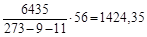

2. Учителеві, прийнятому на роботу з 01.09.2004, відпуст-

ка надається 01.06.2005 терміном 56 календарних днів. З 1 до

11 квітня 2005 року йому надавалася відпустка без збережен-

ня заробітної плати. Сумарний заробіток за відпрацьований період (з 01.09.2004 до 01.06.2005) — 6435 грн. Сума відпуск-

них, грн:

(1424 грн 35 коп.),

(1424 грн 35 коп.),

де 273 — кількість календарних днів за відпрацьований період; 9 — кількість святкових та неробочих днів, які припали на цей період; 11 — кількість днів відпустки без збереження заробітної плати.

Аналогічно виконується розрахунок за період невикористаної відпустки в разі звільнення працівника. У цьому разі кількість днів невикористаної відпустки обчислюється діленням кількості днів установленої щорічної відпустки на 12 і множенням здобутого результату на кількість відпрацьованих місяців з моменту останньої відпустки.

Приклад обчислення компенсації за невикористані дні щорічної основної відпустки.

Учитель, прийнятий на роботу 01.09.2005, звільнився за власним бажанням 31.03.2006. За відпрацьований період йому належить компенсація за відпустку тривалістю 33 дні ((56 / 12) · 7), де 56 — термін повної відпустки, 7 — кількість відпрацьованих місяців. Компенсація за відпустку, грн:

(710 грн 86 коп.),

(710 грн 86 коп.),

де 4459 — сумарний заробіток за 7 місяців; 212 — кількість календарних днів за відпрацьований період; 5 — кількість святкових і неробочих днів, які припадають на цей період.

За період виконання державних і громадських обов’язків (виклик до військкомату, участь у засіданнях суду як судового засідателя та інші випадки), коли він припадає на робочий час, працівникам гарантується збереження середнього заробітку. Середній заробіток за цей період визначається з розрахунку останніх двох місяців роботи перед місяцем, за який виплачується середній заробіток.

Для працівників, які пропрацювали в установі менш як два місяці, нарахування здійснюється на підставі середнього заробітку за фактично відпрацьований час. Розрахунок середнього заробітку виконують, беручи до уваги всі виплати за фактично відпрацьований час, які мають постійний характер. Допомога з тимчасової непрацездатності до середнього заробітку не включається.

Заробітна плата працівників бюджетних установ підлягає індексації у випадках, передбачених чинним законодавством та Постановою Кабінету Міністрів України «Про затвердження Порядку проведення індексації заробітної плати та інших доходів громадян» від 7.05.1998 р. № 663. Згідно з цим Порядком індексації підлягає заробітна плата всіх працівників незалежно від її розміру в межах прожиткового мінімуму для працездатних осіб. Важливу роль при цьому відіграють місяці, в яких:

— працівника прийняли на роботу;

— працівникові підвищували заробітну плату (посадовий оклад, тарифну ставку);

— підвищено розмір мінімальної заробітної плати та у зв’язку з цим збільшилася заробітна плата працівника.

Такі місяці вважають базовими й індексацію нарахованої за ці місяці зарплати не проводять, а вже з наступного місяця обчислюють новий індекс. Якщо в результаті підвищення мінімальної зарплати у працівника зарплата не зростає, то її продовжують індексувати, використовуючи індекс відповідного місяця (тобто загальний — місяця підвищення зарплати або місяця прийняття на роботу).

Утримання із заробітної плати працівників через бухгалтерію бюджетних установ за переліком та економічним змістом не мають якихось особливостей і здійснюються згідно із чинним законодавством на загальних підставах (табл. 4.9).

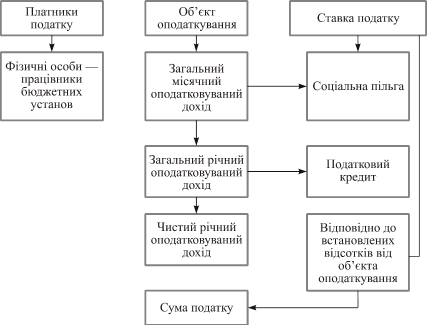

Податок з доходів фізичних осіб — працівників бюджетних установ утримують відповідно до Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 р. № 889-ІV. Згідно з нормами цього Закону об’єктом оподаткування у громадян, які мають постійне місце проживання в Україні, є:

— загальний місячний оподаткований дохід;

— чистий річний оподаткований дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

— доходи з джерел їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

— іноземні доходи.

Таблиця 4.9

Утримання із заробітної плати працівників

через бухгалтерію бюджетних установ

| № | Вид утримання | Характер утримання | Тривалість утримання |

| 1 | 2 | 3 | 4 |

| Податок з доходів фізичних осіб | Обов’язкове | Щомісячно | |

| Внески до Пенсійного фонду | Те саме | Те саме | |

| Внески до Фонду соціального страхування на випадок безробіття | — « — | — « — | |

| Внески до Фонду страхування з тимчасової втрати працездатності | — « — | — « — | |

| За виконавчими листами (аліменти) | — « — | Періодично | |

| За виконавчими надписами нотаріаль- них органів | — « — | Разова | |

| Профспілкові внески | За заявами працівників | Щомісячно | |

| Надлишкові виплачені суми в результаті рахункових перевірок | Обов’язкове | Разова | |

| Неповернуті підзвітні суми | Те саме | Те саме | |

| Грошові нарахування, накладені державними органами контролю | — « — | Періодично | |

| Штрафи, накладені в адміністративному порядку | — « — | Разова | |

| За невідпрацьовані дні використаної відпустки | — « — | Те саме | |

| За товари, продані у кредит | — « — | Періодично | |

| Безготівкові перерахування на рахунки з вкладів у банках | За заявами працівників | Те саме | |

| Безготівкові перерахування внесків за договорами добровільного страхування | Те саме | — « — | |

| За отримані в банках позики | — « — | — « — | |

| Інші утримання | — « — | — « — |

До загального місячного оподаткованого доходу включаються доходи, одержані працівниками в будь-якій формі та за будь-яких умов незалежно від джерел, крім тих доходів, що не включаються до загального оподаткованого доходу. Це такі доходи:

— суми державної матеріальної та соціальної допомоги у вигляді адресних виплат коштів та надання соціальних послуг відповідно до закону, житлових та інших субсидій або дотацій, компенсацій, винагород та страхових виплат, які отримуються платником податків відповідно з бюджетів та фондів загальнообов’язкового соціального страхування;

— суми одержуваних аліментів;

— суми коштів, отриманих платником податку на відрядження або під звіт;

— суми відшкодування платникові податку шкоди, завданої йому внаслідок Чорнобильської катастрофи;

— суми внесків на загальнообов’язкове державне соціальне страхування, включно з пенсійним;

— інші доходи.

Податок із загального оподаткованого доходу обчислюють за ставкою 15 % від об’єкта оподаткування. На період із 1.01.2004 року до 1.01.2007 року діятиме ставка 13 %. Законом передбачена система надання податкових соціальних пільг за умови, що заробітна плата впродовж звітного податкового місяця не перевищує суми місячного прожиткового мінімуму для працездатної особи, установленого на 1 січня податкового року, помноженої на 1,4 та округленої до 10 грн.

Платник податку має право на зменшення суми загального місячного оподаткованого доходу, отримуваного із джерел на території України від одного працедавця у вигляді заробітної плати, на суму соціальної пільги.

За наслідками звітного податкового року платник податку має право на податковий кредит. Податковий кредит — це сума (вартість) витрат, понесених платником податку у зв’язку з придбанням товарів (робіт, послуг) у фізичних або юридичних осіб упродовж звітного року (крім витрат на оплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення загального річного оподаткованого доходу, отриманого за наслідками такого звітного року.

У передбачених Законом випадках громадяни мають подавати до податкових органів річну декларацію про майновий стан і доходи (податкову декларацію). Схему оподаткування працівників бюджетних установ як фізичних осіб наведено на рис. 4.5.

Рис. 4.5. Схема оподаткування доходів працівників

бюджетних установ

Згідно із «Основами законодавства України про загальнообов’язкове державне соціальне страхування», затвердженими Постановою Верховної Ради України 14.01.98 р. № 16/98-ВР, працівники бюджетних установ є платниками страхових внесків із пенсійного страхування; страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням; страхування на випадок безробіття. Розміри внесків на загальнообов’язкове державне соціальне страхування залежно від його виду щорічно встановлює Верховна Рада України на календарний рік у відсотках одночасно із затвердженням Державного бюджету України, якщо інше не передбачено законами України з окремих видів загальнообов’язкового державного соціального страхування. Чинні розміри внесків із кожного виду страхування розглянуто у підрозділі 4.7.

Утримання на користь третіх осіб і організацій із заробітної плати працівників можуть бути здійснені за виконавчими листами судів, фінансових органів та в інших випадках. Суму утримань обчислюють як визначений відсоток заробітку. Наприклад, аліментів — 25, 33 і 50 % тієї суми заробітної плати, яка залишається після відрахування податків. Утримання аліментів здійснюється з усіх видів заробітку й додаткової винагороди, як за основною роботою, так і за роботою за сумісництвом: з основної заробітної плати, усіх видів доплат і надбавок до неї, грошових і натуральних премій, відпускних, оплати за понаднормову роботу, за роботу у святкові й вихідні дні, допомоги з тимчасової непрацездатності. Утримання аліментів не здійснюється з вихідної допомоги в разі звільнення, одноразових премій, допомоги на поховання та деяких інших видів доходу.

Підставою для утримання вартості товарів, придбаних у кредит, є доручення-зобов’язання, видане установі торговельною організацією з відмітками про суми, які належать до утримання. Ця сума утримується із заробітної плати працівників щомісячно однаковими частками впродовж терміну, зазначеного в дорученні-зобов’язанні, при цьому першого місяця утримується щомісячна частка й неподільна частина суми.

Вклади в установи банків і внески органам страхування за договорами добровільного страхування утримують із заробітної плати за заявами (дорученнями) працівників, перераховуючи на їхні рахунки установам банку та органам страхування однаковими частками, зазначеними в заяві, доти, доки працівник не подасть заяву про їх припинення.

Кодексом Законів про працю України встановлено обмеження на відрахування із заробітної плати працюючих. Так, згідно зі статтею 128 цього Кодексу під час кожної виплати заробітної плати загальний розмір утримань (відрахувань) не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, яка належить до виплати працівникові.

Платіжні, розрахунково-платіжні відомості підписують працівники, які склали й перевірили їх. На титульній сторінці робиться напис, що дозволяє видачу готівки з каси за підписом керівника установи й головного бухгалтера із зазначенням терміну виплати заробітної плати та загальної суми, належної до виплати.

У централізованих бухгалтеріях платіжні та розрахунково-платіжні відомості складають окремо за кожною обслуговуючою установою. Відомості підписують керівник обслуговуючої установи, керівник групи обліку і складач, після чого робиться дозволяючий напис на виплату заробітної плати за підписом керівника установи, при якій створено централізовану бухгалтерію, і головного бухгалтера.

Облік заробітної плати й відповідних розрахунків є найбільш трудомісткою ділянкою облікової роботи, а тому практично в усіх бюджетних установах цю роботу виконують на персональних комп’ютерах (ПК). За цих умов змінюється весь технологічний процес оброблення облікової інформації (рис. 4.6).

Рис. 4.6. Схема інформаційної моделі виконання

розрахунків із заробітної плати

Заробітна плата видається з каси в триденний термін, по завершенні якого розрахунково-платіжна (платіжна) відомість закривається. У ній навпроти прізвищ працівників, які не отримали заробітну плату, касир ставить штамп чи робить напис від руки «Депоновано» і складає реєстр депонованих сум. У кінці відомості касир робить напис про фактично виплачену суму заробітної плати та суму, яка підлягає депонуванню, звіряє ці суми із загальним підсумком відомості та підписує її.

Після ретельної перевірки відміток, зроблених касиром у платіжних і розрахунково-платіжних відомостях, та підрахунку виданих і депонованих сум на виплачені суми заробітної плати складають видатковий касовий ордер, який оформлюють в установленому порядку й реєструють у журналі реєстрації прибуткових і видаткових касових ордерів. На платіжних і розрахунково-платіжних відомостях проставляють дату і номер видаткового касового ордера, за яким здійснено списання коштів у

касі.

Сума невиданої заробітної плати повертається на реєстраційний рахунок наступного дня по завершенні терміну виплати заробітної плати.

Депонована заробітна плата видається за видатковими касовими ордерами чи депонентськими картками.

З метою зменшення витрат, пов’язаних з отриманням готівки в банківських установах, а також здешевлення банківських кредитів постановою Кабінету Міністрів України «Про вдосконалення механізму виплати заробітної плати працівникам бюджетних установ і державної соціальної допомоги» від 22.04.2005 р.

№ 313 передбачено, що виплата заробітної плати працівникам у разі їхньої письмової на те згоди, може здійснюватися через уповноважені банки, в тому числі через банкомати (рис. 4.7), використовуючи дебетові пластикові картки.

Згідно із укладеним договором кожному працівникові установи в банку-емітенті відкривають картковий рахунок і видають банківську картку, за допомогою якої можна отримувати заробітну плату та інші виплати в будь-який час за місцем розташування банкомата, а також розплачуватися за товари й послуги в торговельно-сервісній мережі. Суму заробітної плати, що належить до виплати працівникам, перераховують платіжним дорученням на транзитний рахунок банку — з одночасним поданням реєстру зарахування на спеціальні карткові рахунки співробітників установи.

Така організація виплати заробітної плати багато в чому зручна як для банків, так і для бюджетних установ та їхніх працівників (табл. 4.10).

Заробітна плата виплачується працівникам регулярно в робочі дні у терміни, встановлені колективним договором, але не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів. Якщо день виплати заробітної плати припадає на вихідний, святковий чи неробочий день, заробітну плату виплачують раніше. Законом України «Про компенсацію громадянам втрати частини доходів у зв’язку з порушенням термінів їх виплати» від19.10.2000 р. № 2050-ІІІ визначено, що підприємства, установи й організації усіх форм власності компенсують своїм працівникам втрату частини доходів у разі затримки виплати доходів на один і більше календарних місяців. Бюджетні установи мають виплачувати компенсацію за рахунок коштів відповідного бюджету.

Рис. 4.7. Схема організації виплати заробітної плати

через банкомати за допомогою дебетових пластикових карток

де: 1 — укладання договору про надання послуг;

2 — укладання договору про відкриття карткового рахунка;

3 — виготовлення пластикової картки і присвоєння PIN-коду;

4 — перерахування суми заробітної плати на транзитний рахунок банку;

5 — подання банку реєстру зарахування на карткові рахунки;

6 — розподіл коштів із транзитного на карткові рахунки;

7 — операційні транзакції;

8 — видача клієнтові сліпа;

9 — видача працівникові розрахункового листка.

Таблиця 4.9

Переваги видачі заробітної плати через карткові

платіжні системи

| Для бюджетної установи | Для працівників установи |

| 1. Скорочуються операційні витрати, пов’язані з видачею заробітної плати | 1. Банківська платіжна картка є сьогодні найзручнішим і наднадійнішим платіжним засобом |

| 2. Зникає необхідність отримання готівкових коштів у банку, їх охорони і транспортування, депонування невиплачених сум | 2. Більшість платіжних карток випускається одразу на три роки за вартістю річного обслуговування, що заощаджує час і кошти установи на щорічне переоформлення їх |

| 3. Відпадає необхідність утримання штату касирів для видачі заробітної плати, обладнання кас з видачі готівки | 3. Працівники не сплачують жодних комісій при отриманні готівкових коштів у банкоматах і пунктах видачі готівки відповідного банку |

| 4. Скорочуються витрати робочого часу в день видачі заробітної плати, тобто співробітники зможуть отримати свої гроші у будь-який день та час після їх зарахування | 4. Цілісність коштів гарантована навіть у разі втрати чи крадіжки картки — рахунок блокується за телефонним повідомленням власника у будь-який час доби |

| 5. З’являється можливість оперативного розв’язання проблем із різноманітними виплатами — на картковий рахунок можна оперативно перерахувати матеріальну допомогу, премії та авансові суми на відрядження тощо | 5. Гроші працівників працюють щодня, тобто на залишок грошових ко- штів картрахунка нараховуються від- сотки |

| 6. Усі рахунки з нарахованої заробітної плати банк бере на себе із наданням щомісячної виписки за картковими рахунками кожному власни- кові картки | 6. Крім заробітної плати, картковий рахунок може поповнюватися готівковим чи безготівковим шляхом як самим власником, так і іншими особами |

| 7. Гарантується повна конфіденційність оплати праці співробітників установ | 7. Для забезпечення доступу до коштів на картковому рахунку можна оформити додаткову карту для членів своєї родини |

| 8. Індивідуальний підхід до розроблення умов реалізації зарплатних проектів | 8. Реалізація зарплатного проекту не вимагає обов’язкового відкриття поточного рахунка в банку |

Згідно зі статтею 35 Закону України «Про оплату праці» контроль за дотриманням своєчасної виплати заробітної плати працівникам здійснюють:

— Міністерство праці та соціальної політики України і його органи;

— фінансові органи;

— органи Державної податкової служби;

— профспілки та інші органи, які представляють інтереси працівників.

Посадові особи, винні в несвоєчасній виплаті заробітної плати, можуть бути притягнуті до адміністративної кримінальної відповідальності.

4.6. Синтетичний та аналітичний облік

заробітної плати й пов’язаних із нею

розрахунків

Для обліку розрахунків із працівниками за всіма видами заробітної плати призначено пасивний субрахунок № 661 «Розрахунки із заробітної плати» рахунка № 66 «Розрахунки з оплати праці». За кредитом цього субрахунка відображають нараховані суми, а за дебетом — утримання, вирахування, виплати, суми депонованої заробітної плати. Нарахування заробітної плати здійснюється раз на місяць і відображається в останній день місяця.

Заробітна плата, нарахована працівникам за відпрацьований час або за виконану роботу, для бюджетних установ становить фактичні видатки за кодом економічної класифікації 1111 «Заробітна плата». За кодом 1112 обліковують нараховані за поточний місяць суми грошового забезпечення військовослужбовців.

На суми нарахованої заробітної плати кредитується субрахунок № 661 і дебетуються рахунки № 80, 81, 82 залежно від того, яким працівникам і за рахунок яких коштів здійснюється нарахування.

Суми, утримані та вирахувані із заробітної плати, відображають за дебетомсубрахунка № 661, при цьому залежно від виду утримань кредитуються різні субрахунки:

· субрахунок № 641 «Розрахунки за платежами і податками до бюджету» — на суму податків, належних до перерахування до бюджету;

· субрахунок № 651 «Розрахунки з пенсійного забезпечення» — на суму утриманих внесків до Пенсійного фонду;

· субрахунок № 652 «Розрахунки із соціального страхування» — на суму внесків до Фонду страхування з тимчасової втрати працездатності;

· субрахунок № 653 «Розрахунки зі страхування на випадок безробіття» — на суму внесків до Фонду соціального страхування на випадок безробіття;

· субрахунок № 663 «Розрахунки з працівниками за товари, продані у кредит» — на суми утримань із заробітної плати за дорученнями-зобов’язаннями працівників;

· субрахунок № 664 «Розрахунки з працівниками за безготівковими перерахуваннями на рахунки із вкладів у банках» — на суми, які утримано із заробітної плати на підставі письмової заяви кожного окремого працівника які належить переказувати на рахунки за вкладами. У разі переказування сум до установ банків цей субрахунок дебетується;

· субрахунок № 665 «Розрахунки з працівниками за безготівковими перерахуваннями внесків за договорами добровільного страхування» — на суми страхових внесків, утриманих із заробітної плати на підставі списків і доручень, переданих до бухгалтерії страховим агентом. У разі переказування сум на рахунок органів державного страхування цей субрахунок дебетується;

· субрахунок № 666 «Розрахунки із членами профспілки безготівковими перерахуваннями сум членських профспілкових внесків» — на суми утриманих із заробітної плати профспілкових внесків. Безготівкові розрахунки за профспілковими внесками здійсню-

ють за наявності письмових заяв членів профспілки або тоді, коли таку умову передбачено колективним договором. У разі переказу членських внесків галузевій профспілці цей субрахунок дебетується;

· субрахунок № 667 «Розрахунки з працівниками за позиками банків» — на суми, утримані із заробітної плати працівників за зобов’язаннями індивідуального позиковласника на погашення позики, отриманої в установі банку згідно із чинним законодавством. У разі переказу сум з поточних (реєстраційних) рахунків цей субрахунок дебетується;

· субрахунок № 668 «Розрахунки за виконавчими документами та інші утримання» — на суми, утримані з заробітної плати за виконавчими листами та іншими документами. У разі переказу сум отримувачам цей субрахунок дебетується;

· субрахунок № 671 «Розрахунки з депонентами» — на суми депонованої заробітної плати.

Бухгалтерські записи на суми нарахованої заробітної плати й утримань з неї відображають на підставі розрахунково-платіжних відомостей у Зведенні розрахункових відомостей із заробітної плати та стипендій — типова форма № 405 (бюджет), яке є одночасно й меморіальним ордером № 5 (табл. 4.11). Записи у формі систематизують за кодами функціональної класифікації установами, які обслуговує централізована бухгалтерія, за видами коштів спеціального фонду. У разі автоматизованого обліку розрахунків з оплати праці використовують форму № 405 — авт. (бюджет).

У бухгалтеріях військових формувань складають два реєстри: меморіальний ордер № 5-1 «Зведення розрахункових відомостей із грошового забезпечення військовослужбовців» і меморіальний ордер № 5-2 «Зведення розрахункових відомостей із заробітної плати». До меморіального ордера додають усі документи, які є підставою для нарахування заробітної плати (табелі, витяги з наказів тощо).

Меморіальний ордер підписує виконавець, особа, що його перевірила, та головний бухгалтер.

Відповідно до чинного законодавства працівникам бюджетних установ може виплачуватися допомога й компенсації за рахунок Фонду Чорнобиля. Бухгалтерські проведення з обліку операцій, пов’язаних із виплатами цієї допомоги та компенсацій, наведено в табл. 4.12.

Аналітичний облік за субрахунком № 661 ведеться на картках-довідках ф. № 417, які відкривають окремо на кожного працівника. На лицьовому боці картки-довідки ф. № 417 наводять дані про працівника: прізвище, ім’я та по батькові, табельний номер, ідентифікаційний код, професію, посаду, розмір окладу, рік народження, утримання із заробітної плати, пільги за податками та інші дані. У картках щомісячно реєструють дані про нараховану заробітну плату й утримання за видами. Одночасно друкується машинограма такого самого змісту «Розрахунковий листок» (табл. 4.13). На кожного військовослужбовця відкривають «Картку особового рахунка військовослужбовця» ф. № 54.

Аналітичний облік розрахунків із депонентами за субрахунком № 671 ведуть за кожним депонентом у книзі аналітичного обліку депонованої заробітної плати та стипендій (ф. № 441). У відповідних стовпцях «Кредит» зазначають місяць і рік, в якому утворилася депонентська заборгованість, номери платіжних (розрахунково-платіжних) відомостей і суми; у стовпцях «Дебет» навпроти прізвищ депонентів записують номер видаткового касового ордера й виплачену суму. Наприкінці місяця у книзі підраховують підсумки за стовпцями «Кредит» та «Дебет» і виводять кредитовий залишок на початок наступного місяця.

Таблиця 4.11

Таблиця 4.11

| Юридичний університет | Форма № 405 (бюджет) | |||

| (назва установи) | ||||

| Ідентифікаційний код за ЄДРПОУ | Код за ДКУД | |||

Читайте також:

- A BREACH IN LANGUAGE BARRIERS

- A Brief History of Clothes

- A DIFFERENT KIND OF EDUCATION

- A dining table with some chairs to match

- A global view of finance

- A la salida del Ministerio

- A little girl eats a big apple

- A LOOK AT THE MODERN OFFICE

- A MOST UNUSUAL COLLEGE: NO TEXTBOOKS AND NO LECTURES

- A New Era for Aircraft

- A New Vision of Teaching

- A Perspective on the Development of Videotex

| <== попередня сторінка | | | наступна сторінка ==> |

| Розряди працівників бюджетної сфери (скорочений перелік) | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |