- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Ознайомитись з Бюджетним кодексом та принести на заняття.

Повідомлення

1. Сутність і значення бюджету

Становлення сучасних бюджетних відносин.

Прообраз бюджетних відносин почав зароджуватись з розвитком перших цивілізацій, коли вони почали оформлюватись у держави. Але пройшло багато століть, перш ніж бюджет став невід'ємним атрибутом держави, а необхідність його формування була усвідомлена людьми. Цьому передувала тривала еволюція товарно-грошових відносин, вироблення системи збирання і витрачання державних доходів, яка б задовольняла більшу частину суспільства, забезпечувала виконання державою таких життєво важливих функцій, як захист від посягань інших держав, фінансування соціально-економічного розвитку країни тощо. Усе це у відносно дієздатному варіанті було сформовано протягом XIX ст.

Фінанси як самостійна сфера людської діяльності й економічна категорія сформувались на кілька століть раніше, але поступово бюджетні відносини стали головними у фінансових.

Бюджетні відносини почали виділятись в окрему ланку фінансових, коли ускладнився процес перерозподілу частини суспільного продукту й управління цим процесом стало складнішим. Так, у другій половині XIX ст., коли відзначався бурхливий розвиток економік Англії, Франції, Німеччини, дещо нижчими темпами розвивалась економіка царської Росії, почали істотно зростати надходження до бюджетів. Окремі локальні війни, які в цей час відбувалися в Європі, також вимагали значного обороту грошових коштів. Для збалансування витрат і доходів вводились нові форми забезпечення надходжень. Так, у Росії кінця XIX ст. до 30 % усіх надходжень забезпечувала винна монополія. Ще більше посилились ці процеси на початку XX ст., особливо в країнах, що воювали.

Потрібно також відзначити характерну особливість суспільних відносин, що почали формуватись у середині XIX ст. Це — становлення і зростання чисельності робітничого класу, який почав відігравати помітну роль і, відповідно, вимагав задоволення своїх потреб, передусім соціальних — медичного, освітнього, духовного напрямів.

Отже, наприкінці XIX — на початку XX ст. бюджетні відносини стали вагомою складовою фінансових і фактично виділились в окрему галузь науки та практичної діяльності.

Визначення терміну "бюджет".

Слово "бюджет" походить від старонормандського bougette (шкіряний мішок). З нього надалі утворилось англійське слово budget, яке пізніше в такому ж написанні перейшло й у французьку мову.

Слід зазначити, що походження цього терміна можна простежити і за своєрідною історичною процедурою: коли в Англії палата громад у XVI—XVII ст. затверджувала субсидії королю, перед закінченням засідання канцлер казначейства відкривав портфель, в якому були папери з відповідним законопроектом. Це називалось "відкриттям бюджету", пізніше назву портфеля (шкіряна сумка) було перенесено на цей законопроект.

З кінця XVII ст. в Англії законопроект, який включав план доходів і видатків і який мав затверджуватись парламентом дістав назву "бюджет".

У Франції тривалий час цей термін не вживали. У доповіді Трибунату на 11-му році Республіки Ж.-Б. Сей говорив: "Бюджет — варварське слово, навіть в англійській мові його первісне значення перекручено, і тому ми маємо замінити його своїми іменами — рівновага між державними потребами і коштами". Маркіз Одіфре один із розділів своєї шеститомної книги "Фінансова система Франції" називає "Бюджет", проте визначення цього терміна не дає.

У літературних джерелах на початку XIX ст. чіткого визначення терміна "бюджет", попри існування цього явища на практиці, не було. Але, як відзначив Ж.-Б. Сей, "часте вживання будь-якої формальності примушує знайти для неї короткий вислів".

Словник Французької академії вже супроводжує термін "бюджет" таким тлумаченням: "Бюджет — слово, яке запозичене з англійської мови, використовується в адміністративному житті для позначення щорічної відомості передбачуваних витрат і сум, або доходів, передбачених для покриття цих витрат". Поль Jleруа-Больє в "Трактаті про фінансову науку" відзначає: "Бюджет є відомість, яка включає передбачення доходів та витрат протягом визначеного часу; це таблиця, яка обчислює та порівнює надходження, що мають надійти, з витратами, які необхідно здійснити". Отже, протягом XIX ст. відбулося оформлення терміна "бюджет" у відносно зрозуміле поняття.

Протягом XX ст. тлумачення цього поняття стали чіткішими та всеохоплюючими. Так, Ф. Нітті підкреслює, що "в бюджеті повинні бути показані всі доходи і всі витрати без усіляких приховувань або таємничих визначень".

Одним із перших планову природу бюджету відзначив німецький фінансист Шанц. Вагомий вклад у фінансову науку, в тому числі і з бюджетних питань, внесли російські й радянські вчені I. X. Озеров, С. Ю. Вітте, М. І. Боголєпов, Д. Боголєпов, Ф. О. Меньков, М. І. Фрідман. Так, у Д. Боголєпова знаходимо: "У сфері державного господарства під бюджетом розуміємо передусім сукупність доходів і витрат протягом певного періоду, по-друге, визначений у цифрах план ведення державного господарства, установлений на прийдешній бюджетний період, і закон, згідно з яким стягуються доходи і здійснюються витрати".

Наприкінці XX ст. у перекладених зарубіжних посібниках знаходимо визначення С. Фішера: бюджет — це "детальний опис витрат, а також фінансових планів окремих людей, компаній або урядів".

Помітний внесок у розбудову бюджетних питань зробили також і українські вчені. Серед тих, чиї праці виходили наприкінці XIX — на початку XX ст., слід назвати М. І. Туган- Барановського, І.І. Янжула, М. Яснопольського, М. X. Бунге, М. М. Олексієнко, І. Мирнікова, X. Лебедя-Юрчика.

Серед сучасних учених, які плідно досліджують бюджетну проблематику, — В. Андрущенко, С. Буковинський, С. Булгакова, О. Василик, 3. Васильченко, В. Вітлінський, В. Геєць, А. Єпіфанов, О. Кириленко, В. Кравченко, В. Краснова, І. Лукінов, І. Луніна, Ц. Огонь, В. Опарін, М. Пабат, К. Павлюк, В. Федосов, О. Чернявський, М. Чумаченко, С. Юрій та ін.

Так, відомі вчені в галузі фінансів професори О. Д. Василик та В. М. Федосов зазначають: "Державний бюджет України — централізований фонд фінансових ресурсів держави, який використовується для виконання покладених на неї функцій, передбачених Конституцією України". "Державний бюджет виражає фінансові відносини, пов*язані з утворенням та використанням фонду грошових ресурсів держави".

В офіційних документах, зокрема в Бюджетному кодексі України дається таке визначення: "Бюджет — план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади АРК та органами місцевого самоврядування протягом бюджетного періоду".

2. Бюджет як економічна категорія

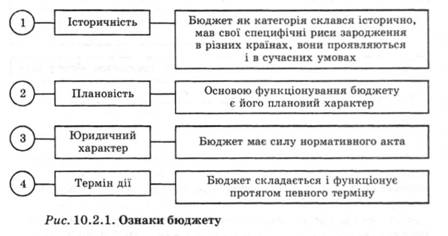

Ознаки категорії.

Бюджет як самостійна економічна категорія є формою існування реальних, об'єктивно обумовлених розподільних відносин, які виконують специфічне призначення — задоволення потреб як суспільства в цілому, так і його адміністративно-територіальних структур у фінансових ресурсах.

Бюджет як економічна категорія має такі ознаки (рис. 10.2.1).

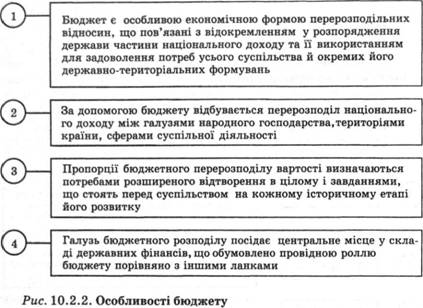

Бюджет також має такі особливості (рис. 10.2.2).

Сутність категорії.

Сутність бюджету, його економічну природу відображають певні економічні відносини. Учасниками цих відносин є держава, суб'єкти господарювання всіх форм власності та населення:

· держава має потребу у фінансових ресурсах для виконання своїх функцій;

· суб'єкти господарювання всіх форм власності та напрямів діяльності як постачають грошові ресурси державі, так і можуть їх отримувати від неї залежно від місця і ролі в системі економічних відносин;

· населення, яке може бути як платником податків (переважно особи працездатного віку), так і отримувачем грошових коштів (допомога дітям, матерям, інвалідам, пенсіонерам тощо).

Сутність бюджету проявляється також у тому, що він є основною ланкою державних фінансів. На рис. 10.2.3 відображено рівні та ланки державних фінансів, серед яких бюджет держави відіграє провідну роль1.

Функції бюджету.

Сутність бюджету реалізується через його функції. Основних, чітко структурованих функцій є дві — розподільна і контрольна. В економічній літературі називаються також і додаткові функції — економічної безпеки держави, забезпечення існування держави тощо.

Через розподільну функцію держава зосереджує у своїх руках усі джерела бюджетних надходжень, щоб потім використати їх з найбільшою ефективністю. Жодна з інших ланок фінансів не здійснює такого багатопрофільного перерозподілу як по вертикалі, так і по горизонталі економіки. Це перерозподіл між міністерствами, відомствами, напрямами між блоками галузей, територіальний розподіл.

Сфера дії розподільної функції досить значна. Це пояснюється тим, що в бюджетних відносинах беруть участь практично всі члени суспільства. Основою бюджетного розподілу є чистий дохід, який утворюється в суспільстві.

Сутність контрольної функції полягає в тому, що суспільство в особі специфічних державних або недержавних структур контролює і вирівнює бюджетний розподіл. Виконання контрольної функції сприяє оптимальному рухові бюджетних ресурсів як в частині їх збирання, так і розподілення.

Функціонування бюджету здійснюється у взаємодії двох його особливих форм — доходів і видатків, кожна з яких має специфічне суспільне призначення.

За рахунок доходів формується фінансова база діяльності держави, а за рахунок видатків забезпечуються економічні та соціальні потреби всіх членів суспільства.

3. Призначення бюджету в ринковій економіці

Бюджет і ринкова економіка. Ринкова економіка суттєво відрізняється від попередніх господарських систем. Причому в кожній країні ця форма господарювання має певні особливості, які є відбитком національних ознак. Водночас ринковій економіці притаманні загальні характерні риси, які проявляються в усіх державах з цією формою господарювання. Такими рисами є відносно самостійне господарювання підприємств, організацій без суттєвого втручання держави у виробничий процес, конкуренція між товаровиробниками за ринки збуту тощо.

Однак ринковий механізм повною мірою не може вирішити таких важливих для держави питань економічного характеру, як розвиток наукомістких технологій, фундаментальних досліджень, малорентабельних, але суспільно важливих виробників, підтримання функціонування складних і ризикованих програм (океанографічні, космічні дослідження). Ринкові процеси не завжди можна спрогнозувати, й інколи вони призводять до суттєвих втрат фінансових і матеріальних ресурсів. Прикладом може бути фінансова криза, яка в 1998 р. охопила приблизно 40 % країн світової спільноти.

Вплив бюджету на соціально-економічні процеси. Сучасний ринковий механізм господарювання в основному спрямований на розвиток економічного аспекту діяльності людини і суттєво не зачіпає соціального аспекту. Але ж суспільство є єдиним організмом, і його існування пов'язано з оптимальним вирішенням як економічних питань у повному обсязі, так і соціальних. Ось чому ті питання, які неповною мірою може вирішити ринковий механізм, бере на себе держава, використовуючи різні методи, що дістали назву державного регулювання. Бюджетні питання держава регулює за допомогою бюджетної політики.

4. Бюджет як основний фінансовий план держави.

Як зазначалось, плановість бюджету є однією з його основних ознак. В Україні, яка трансформує свою соціально-економічну систему, здійснює перехід до ринкових умов господарювання, бюджет (як загальнодержавний, так і його місцеві частини) виконує роль основного регулятора цих процесів. Як фінансовий план він має передбачати виконання всіх функцій держави на загальнодержавному і місцевих рівнях — економічної, соціальної, управлінської, військової, міжетнічної, судової, міжнародної тощо.

В Україні бюджет як фінансовий план має певні відмінності від бюджету як економічної категорії, оскільки до нього включаються фонди цільового призначення. Тому для оцінювання реальної бюджетної політики необхідно проаналізувати статті доходів і видатків "чистого" бюджету (без цільових фондів).

Стан бюджету як фінансового плану характеризується трьома показниками:

· рівновага доходів і видатків;

· бюджетний надлишок (профіцит) — перевищення доходів над нормативними видатками;

· бюджетний дефіцит — перевищення видатків над постійними доходами (податкові та неподаткові надходження).

За наявності бюджетного дефіциту встановлюються джерела його покриття (державна позика, емісія грошей).

Самостійно: Бюджетний процес – це регламентована нормами права діяльність, пов’язана із складанням, розглядом, затвердженням і виконанням бюджетів, що складають бюджетну систему України.

5. Бюджетна політика та бюджетний механізм

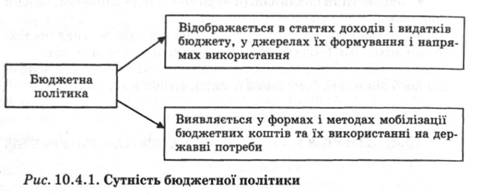

Бюджетна політика — сукупність заходів держави з організації та використання бюджетних ресурсів для забезпечення її економічного і соціального розвитку. Розробляється бюджетна політика органами влади — законодавчою, виконавчою відповідного рівня із залученням фахівців — науковців, практиків як вітчизняних, так і зарубіжних.

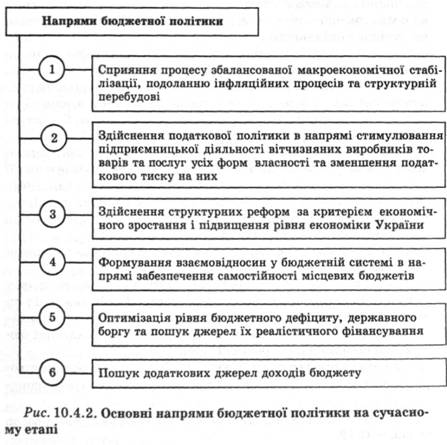

Сутність бюджетної політики й основні її напрями зображені на схемах (рис. 10.4.1 та 10.4.2).

Бюджетна політика має реалізовуватися за допомогою двох органічних складових — бюджетної стратегії та бюджетної тактики. Бюджетна стратегія — це довгостроковий курс бюджетної політики, а бюджетна тактика — методи реалізації бюджетної політики на коротший термін.

Для практичної реалізації бюджетної політики в державі створюється бюджетний механізм, який відображає конкретну

спрямованість бюджетних відносин у складній соціально-економічній системі держави. Потрібно зазначити, що бюджетна політика — це органічна складова фінансової політики держави і відповідно бюджетний механізм є складовою фінансового механізму.

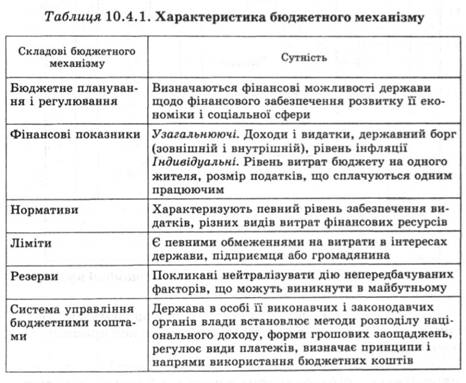

Бюджетний механізм — сукупність засобів, які застосовує держава з метою організації бюджетних відносин та забезпечення належних умов для економічного і соціального розвитку. Характеристика бюджетного механізму подана в табл. 10.4.1.

Отже, бюджет може на основі виробленої бюджетної політики, використовуючи бюджетний механізм, впливати на соціально-економічні процеси. Умовно це можна зобразити у вигляді схеми (рис. 10.4.3).

Розглянемо детальніше вплив бюджету на соціально-економічні процеси. Цей вплив може здійснюватися прямими та непрямими методами.

До прямих методів можна віднести законодавчі та інші нормативні акти, які безпосередньо регулюють "правила гри" всіх учасників економічних відносин — держави, суб'єктів господарювання, населення. Саме цими методами визначаються ставки податків, інших зборів, механізм їх стягнення, відповідальність за порушення "правил гри". Такі акти є основою здійснення господарської діяльності.

До непрямих методів належать дії державних органів щодо перерозподілу бюджетних ресурсів, визначення складових бюджетних ресурсів, основні напрями їх використання.Вагомим є значення бюджету і в соціальному напрямі. Це досягається відповідно до законодавчо закріпленого механізму в кожній конкретній державі. Залежно від особливостей державного устрою, національних традицій, правлячої коаліції партійних об'єднань, рівня економічного розвитку держави та інших факторів через бюджет фінансуються складові соціальної сфери — наука, культура, спорт, охорона здоров'я, освіта, забезпечується утримання інвалідів, пенсіонерів тощо.

Бюджет також впливає на ефективність господарювання підприємств і організацій. Використовуючи такі бюджетні важелі, як ставки податків, процентні ставки, бюджетний контроль та штрафні санкції, держава має вагомий вплив на цих суб'єктів економічних відносин.

Читайте також:

- IV ПІДСУМОК ЗАНЯТТЯ.

- Види способів забезпечення зобов’язань. Види способів забезпечення зобов’язань, що не передбачені Цивільним кодексом України

- Мета заняття.

- Мета заняття.

- Мета заняття.

- Мета: Ознайомитись з комп’ютерними мережами: типами, призначенням. Глобальною мережею Internet

- Мета: Ознайомитись з системним та прикладним програмним забезпеченням та їх різновидами.

- Методика проведення заняття.

- Основні етапи тренінгового заняття.

- План заняття.

- Порядок складання та подання звітності бюджетними установами.

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 1. Засади бюджетного устрою | | | Поняття про бюджетну систему. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |