- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

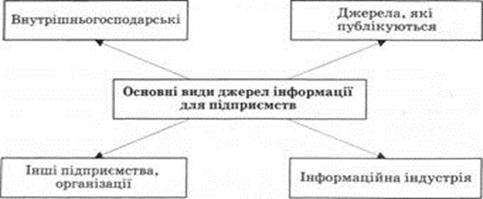

Види та класифікація джерел інформації для аналізу

Серед найважливіших джерел інформації для підприємства за напрямами надходження можна виділити такі види: внутрішні – всередині самого підприємства (внутрішньогосподарські) та зовнішні – ті, що публікуються, а також, які надходять з інших підприємств, інформаційної індустрії (рис. 1).

Внутрішньогосподарські джерела інформації представляють спеціалізовані інформаційно-аналітичні групи працівників з їх діяльністю, періодичною звітністю, всілякими інформаційними зв'язками. У більшості сучасних великих компаній, наприклад торговельних, переважну частину інформації, яку використовують менеджери, забезпечують внутрішні джерела. Інформаційним забезпеченням тут повністю або частково зайнята спеціалізована група працівників. До її складу можуть входити такі відділи: маркетингових досліджень, аналізу продажу, планування, економічного аналізу, досліджень операцій та системного аналізу. Крім цього, в кожній компанії запроваджено регулярні звіти лінійних керівників і службовців, однією з форм яких є доповіді продавців по телефону, що дає змогу отримувати поточну ринкову інформацію.

Джерела інформації, які публікуються, можуть бути у формі звітів урядових агентств, торговельних організацій, наукових публікацій, журналів, довідників тощо. Вони становлять інформаційну базу з різних питань, які стосуються управління, економічних умов, виробництва, реалізації продукції, цінової політики, нормативно-правових актів тощо.

Інші підприємства, наприклад постачальники, рекламні агентства, замовники (у тому числі дилери і оптовики), засоби масової інформації і навіть конкуренти, покупці, теж можуть надавати підприємству певну корисну інформацію. Це можуть бути повідомлення про проблеми з експлуатацією, пакуванням, обслуговуванням вироблених товарів, про дії конкурентів.

Рис. 1. Основні види джерел інформації для підприємства за напрямами надходження

Представниками інформаційної індустрії є фірми, що займаються дослідженнями у сфері маркетингу, інші спеціалізовані агентства, наприклад служба газетних вирізок, служба перевірки реклами, служба кредиту та ін.

Для проведення економічного аналізу джерела інформації можна поділити детальніше, а саме на облікові, планові та поза облікові (рис. 2).

Облікові джерела інформації включають документи бухгалтерського, статистичного обліку та звітності. Як відомо, бухгалтерський облік включає аналітичний, оперативний і статистичний облік.

Виходячи з цього, бухгалтерські документи класифікуються:

Ø на первинні документи;

Ø регістри бухгалтерського обліку;

Ø внутрішньогосподарську (управлінську) звітність;

Ø фінансову звітність.

Первинні документи – це такі достовірні джерела первинної інформації певної форми, які встановлюють факт здійснення господарської операції, служать для аналітичного обліку; на їх основі бухгалтерія веде первинний облік.

Регістри бухгалтерського обліку – це спеціальні таблиці, в яких згруповані облікові записи господарських операцій на рахунках (журнали-ордери, меморіальні ордери, відомості, розроблені таблиці, картки).

Для комплексного економічного аналізу господарської діяльності підприємства первинних документів і регістрів бухгалтерського обліку недостатньо, необхідно використовувати також звітність.

Внутрішньогосподарська (управлінська) звітність – це спеціальна звітність, що складається на підставі даних бухгалтерського обліку і призначена для задоволення потреб в інформації внутрішніх користувачів – органів управління підприємства.

У загальному вигляді фінансову звітність можна охарактеризувати як документи встановленої форми, які відображають фінансові показники діяльності підприємства за звітний період і передаються контролюючим органам.

У свою чергу документація за способом складання, обробки й зберігання поділяється на ту, яка заповнюється й обробляється вручну, і машинну.

Важливою складовою документації статистичного обліку є звітність. Статистична звітність – це звітність, яку складають

Рис. 2. Основні джерела інформації для економічного аналізу

усі суб'єкти господарювання і яка містить інформацію, необхідну органам державної статистики для оцінки, планування і прогнозування економічного розвитку держави.

Податкова звітність – це звітність, яку складають усі суб'єкти господарювання – платники податків, і яка призначена для надання інформації органам державної податкової адміністрації щодо стану розрахунків з державою за податками.

Планові джерела інформації – це документи з планування, зокрема плани, нормативи, технологічні карти виконання робіт, кошториси витрат, проектні, госпрозрахункові завдання тощо.

Позаоблікові джерела становлять документи, які регулюють господарську діяльність: регламентовані – законодавчо-регулюючі документи (нормативно-правові акти, стандарти) та розпорядчі документи (розпорядження, накази, вказівки, рекомендації, пропозиції), а також нерегламентовані – матеріали засобів масової інформації, наукових конференцій, прес-конференцій, нарад, виступів, матеріали спеціальних обстежень тощо. Спеціальні обстеження мають нерегулярний характер і проводяться за допомогою вибіркових, монографічних спостережень. Такими можуть бути, наприклад, соціологічне опитування працівників щодо мотивації праці, вивчення передового досвіду підприємств з впровадження нових технологій та ін.

Отже, економічна інформація міститься найчастіше в документації. Вона, у свою чергу, поділяється на первинну облікову та розрахункову, звітність і публікації.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- IV класифікація боргу.

- IV. Список використаних джерел

- MOV приймач, джерело

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- VIII. Джерела та напрямки фінансування

- VІ. СПИСОК РЕКОМЕНДОВАНИХ ДЖЕРЕЛ

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Або зі зберігання інформації та забезпечення доступу до неї, за умови, що ця особа не могла знати про незаконність розповсюдження інформації.

- Автоматизовані системи управлінні охороною праці, обліку, аналізу та дослідження травматизму

| <== попередня сторінка | | | наступна сторінка ==> |

| Тема 5 Облік у підприємницькій діяльності | | | Поняття витрат підприємства та собівартості продукції |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |