- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Кількісний облік

Кількісний облік нерозривно пов'язаний з аналітичним. Простий спосіб організації аналітичного обліку – з використанням субрахунків. У типовій конфігурації «1С:Бухгалтерії 8 для України» передбачено ведення кількісного обліку безпосередньо на рахунках і субрахунках.

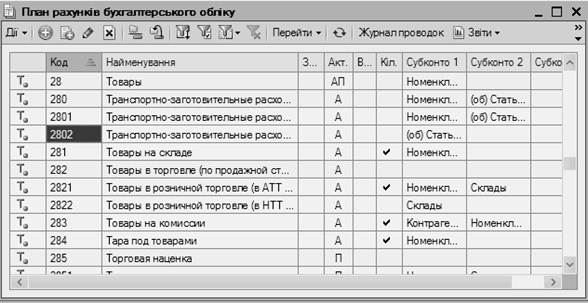

Ознака кількісного обліку (значок «+» у колонці «Кіл.» рахунка) свідчить про те, що на субрахунках, підключених до цього рахунка, ведеться кількісний облік. Так само, як ознака валютного обліку, ознака кількісного обліку діє «зверху вниз» за ієрархією рахунків. Якщо ознаку ввімкнено для рахунка, то його дія поширюється на всі підпорядковані рахунку субрахунки, але не навпаки. Відшукаємо в Плані рахунків рахунок 28 «Товари» (рисунок 2.9).

Рисунок 2.9 – Ознаки кількісного обліку

На субрахунках 281 – 284 рахунка 28 ведення кількісного обліку дозволено, на субрахунку 285 «Торгова націнка» – ні. Адже враховувати торгову націнку в штуках або кілограмах недоцільно. Оскільки в одного з субрахунків ознаку кількісного обліку відключено, знята вона і в рахунку 28.

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Позабалансові рахунки |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |