- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Документ «Надходження товарів і послуг»

Крім операцій з оприбуткування ТМЦ, документом «Надходження товарів і послуг» оформляються операції:

—«Покупка, комісія» – оформляється купівля товару і надходження товару на комісію. Від кого надходить товар: від постачальника чи від комітента – визначається видом договору, вибраним у документі: «З постачальником» або «З комітентом»;

—«У переробку» – приймання сировини (матеріалів) у переробку;

—«Устаткування» – відображає купівлю необоротних матеріальних активів з оприбуткуванням на відповідні субрахунки рахунка 15 «Капітальні інвестиції». Під обладнанням розуміється як обладнання, що потребує монтажу, так і те, що не потребує монтажу;

—«Об’єкти будівництва» – за допомогою цієї операції можна відобразити надходження придбаних об'єктів незавершеного будівництва тощо;

—«Бланки суворої звітності» – операція використовується у разі оприбуткування бланків суворого обліку.

Створимо новий документ, яким оприбуткуємо придбані ТМЦ. Виберемо вид операції «Покупка, комісія». Після вибору операції необхідно визначити організацію, якій належать ТМЦ, і склад, на який вони оприбутковуються.

Обов'язково вказувати склад необхідно тільки в тому разі, якщо в настройках параметрів обліку (меню «Підприємство → Настройка параметрів обліку») включено настройку «Вести складський облік» (для бухгалтерського або податкового обліку). У документі можна вказувати склад будь-якого типу – хоч оптовий, хоч роздрібний. Таким чином, прикладне рішення жодним чином не обмежує користувача в цьому аспекті – ТМЦ можуть потрапляти в роздрібну торгівлю як зі складів, так і безпосередньо від постачальників.

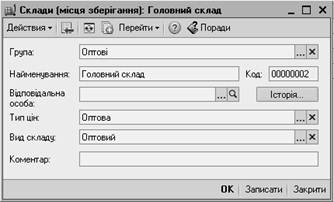

Розглянемо оптову схему. Під час її використання вибирається склад, у картці якого в полі «Вид складу» вказано «Оптовий» (див. рисунок 5.1).

Рисунок 5.1 – Вибір складу

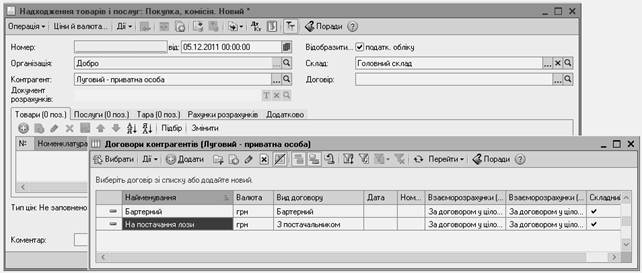

Далі необхідно визначити контрагента-постачальника і договір поставки (рисунок 5.2). У типовій конфігурації вони пов'язані між собою. При цьому істотним для механізмів документа є саме договір, адже саме в ньому визначаються всі основні параметри взаєморозрахунків: вид, валюта і варіант ведення взаєморозрахунків, тип цій.

Рисунок 5.2 – Визначення контрагента-постачальника і договіру поставки

| <== попередня сторінка | | | наступна сторінка ==> |

| ЛАБОРАТОРНА РОБОТА № 5 Автоматизація обліку операцій з придбання ТМЦ з використанням «1С: Підприємство 8.2» | | | Договірні відносини |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |