- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Механізми заповнення табличної частини документа «Надходження товарів і послуг»

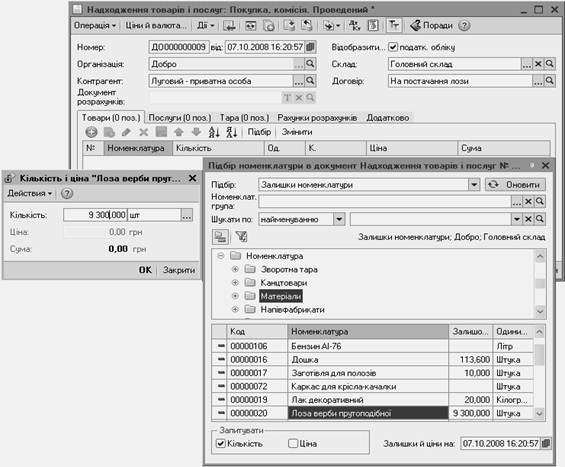

Розібравшись із шапкою документа, заповнимо його табличні частини. Табличну частину «Товари» можна швидко заповнити за допомогою кнопки  «Підбір». При натисканні на кнопку відкривається екранна форма механізму підбору номенклатури (див. рисунок 5.7).

«Підбір». При натисканні на кнопку відкривається екранна форма механізму підбору номенклатури (див. рисунок 5.7).

Сам підбір номенклатурних позицій у табличну частину документа здійснюється шляхом вибору потрібної позиції зі списку. Внизу вікна є розділ «Запитувати», залежно від поставлених прапорців буде настроєно запит для заповнення значень табличної частини. Так, на рисунок 5.7 прапорець стоїть тільки навпроти елемента «Кількість», тому і у вікні запиту «Кількість і ціна» (рисунок 5.7) доступне тільки це поле.

Рисунок 5.7 – Екранна форма механізму підбору номенклатури

На відміну від документа «Оприбуткування товарів» у табличній частині «Товари» документа «Надходження товарів і послуг» передбачено значно більше реквізитів. Пояснюється це тим, що документ «Надходження товарів і послуг» відображає зовнішні для підприємства операції, які підлягають податковому обліку. Розглянемо, яку інформацію вони містять.

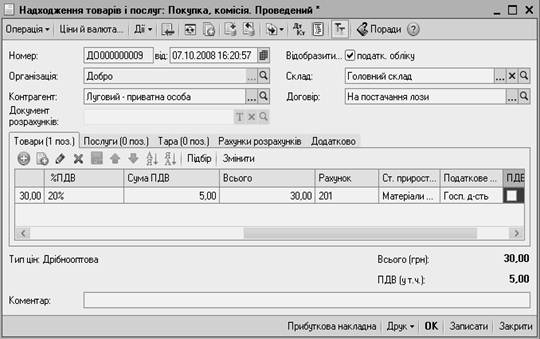

За ПДВ у табличних частинах товарних документів відповідають такі реквізити (рисунок 5.8):

— «% ПДВ». За умовчанням значення цього реквізиту підставляється з картки відповідної ТМЦ. Можливі такі значення: «0 %», «Без ПДВ», «20 %» і «Не ПДВ». Останній варіант забезпечує можливість відображення в типовій конфігурації тих операцій, які взагалі не мають сенсу з точки зору податку на додану вартість. Таким чином, у межах типової конфігурації підтримуються всі схеми обліку ПДВ;

— «Сума ПДВ» розраховується автоматично.

Ознака «ПДВ включений у вартість» залежить від податкового призначення активу. Якщо, з точки зору податку на прибуток, актив не використовуватиметься для господарської діяльності або надалі амортизуватиметься у складі необоротних активів, – сума ПДВ включається до складу собівартості, втрачається право на податковий кредит.

Рисунок 5.8 – Реквізити, що відповідають за ПДВ у табличних частинах товарних документів

За податок на прибуток у табличній частині документа відповідають реквізити:

— «Стаття приросту-убутку запасів»;

— «Податкове призначення».

Реквізити будуть доступні тільки в тому разі, якщо в шапці документа увімкнено прапорець «Відобразити в податковому обліку».

Закладки «Послуги» і «Тара» передбачені у всіх товарних документах. На закладці «Послуги» відображаються надані підприємству послуги. У типовій конфігурації контролюється приналежність до послуг або ТМЦ, зазначених у табличних частинах номенклатурних позицій: не можна вказати в табличній частині «Товари» послугу, а в табличній частині – «Послуги» ТМЦ.

У табличній частині «Послуги» передбачено низку додаткових реквізитів, що «відповідають» за витратну частину проводок. У реквізиті «Рахунок витрат» необхідно вказати витратний рахунок. Звичайно це рахунки 9-го класу або субрахунки 23 рахунка. Рахунки 8-го класу ні тут, ні в інших документах зазначати не слід – реалізована в типовій конфігурації модель обліку витрат передбачає формування транзитних проводок через 8-й клас рахунків, який підключається під час заповнення картки довідника «Статті витрат». Після вибору витратного рахунка автоматично буде визначено види аналітики, необхідні для відображення поточної господарської операції за витратами. Таким чином, за допомогою цієї закладки можна визначити будь-який вплив послуг, що придбаваються, на склад і структуру витрат підприємства.

Закладка «Тара» стає видимою в товарних документах тільки тоді, коли в механізмі «Настройка параметрів обліку» (меню «Підприємство») на закладці «Запаси» стоїть прапорець «Ведеться облік зворотної тари».

В одному документі можливе заповнення як усіх трьох закладок, так і однієї або двох – програма це ніяк не регламентує і не контролює. Цей самий принцип множинності табличних частин, що незалежно опрацьовуються, використовується і для реалізації інших видів операцій документа «Надходження товарів і послуг»:

1) для виду операції «Устаткування» у документ до описаних вище закладок додасться ще одна: «Устаткування». У ній відображаються ті ТМЦ, які в майбутньому стануть необоротними активами;

2) для виду операції «Об’єкти будівництва» в документі приберуться закладки «Товари» і «Тара», але залишиться закладка «Послуги»;

3) для виду операції «Бланки суворої звітності» в документ додасться відповідна закладка.

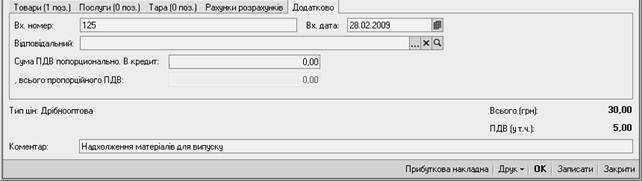

На закладці «Додатково» можна вказати параметри реальної накладної, отриманої від постачальника (див. рисунок 5.9).

Рисунок 5.9 – Можливість вказання параметрів реальної накладної

Під час проведення документа оприбуткування товарів, тари, послуг, обладнання, бланків суворого обліку для цілей бухгалтерського обліку здійснюється згідно з рахунками обліку, заданими в документі. Оприбуткування зазначених активів відображається за дебетом рахунка обліку активів у кореспонденції з рахунком обліку розрахунків з контрагентом, заданим на закладці «Рахунки розрахунків».

Для операцій, що оподатковуються податком на прибуток, формується проводка за рахунком «ВР». Проводка за «ВР» не формується, якщо оприбутковується обладнання, що не обліковується як запаси, якщо його планують використовувати для виготовлення (модернізації необоротних активів). Операції комісії та переробки не відображаються в податковому обліку прибутку і ПДВ. Крім того, в більшості випадків придбані активи збільшують податкову вартість активів (рахунки «ЗА», «ТР», «ОБ», «СОБ»).

| <== попередня сторінка | | | наступна сторінка ==> |

| Договірні відносини | | | Розподіл ТЗВ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |