- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Переоцінка

Згідно з п. 24 П(С)БО 9 «Запаси»,запаси відображаються в бухгалтерському обліку і звітності за меншою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Чиста вартість реалізації застосовується, якщо на дату балансу їх ціна знизилася або вони зіпсовані, застаріли чи іншим чином втратили первісно очікувану економічну вигоду.

Крім уцінок і дооцінок запасів, передбачених у П(С)БО 9,у роздрібній торгівлі нерідкі випадки зміни роздрібних цін у той чи інший бік. Для переоцінки товарних залишків у роздробі у разі зміни роздрібних цін призначено документ «Переоцінка товарів у роздробі». Він формується тільки для підприємств, які обліковують товари в роздробі за цінами продажу.

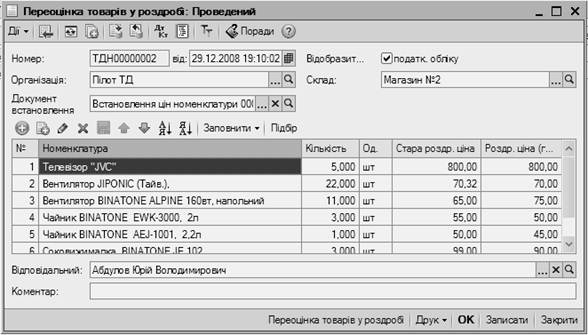

Рисунок 6.3 – Переоцінка товарів

Заповнюючи документ, перш за все виберемо склад, для якого робитимемо переоцінку. Табличну частину документа можна заповнити декількома способами:

—«Заповнити за залишками» – до табличної частини потраплять усі товари, що зберігаються на складі;

—«Заповнити за зміненими цінами» – потраплять ті товари, для яких облікова ціна продажу не відповідає ціні, зазначеній у регістрі відомостей «Цін номенклатури». Тобто тими товарами, для яких необхідна переоцінка.

Зовсім не обов'язково переоцінювати весь залишок конкретної позиції, можна переоцінити тільки його частину. У цьому випадку в документі слід зазначити кількість товарів, яку необхідно переоцінити (поле «Кількість»), та зафіксувати нову ціну.

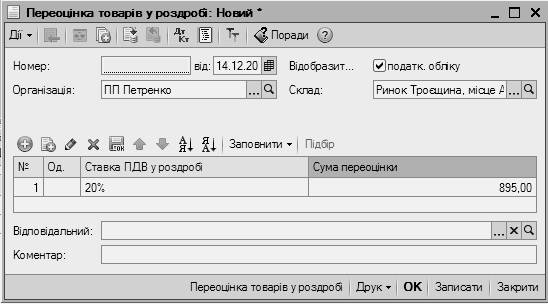

Нове значення ціни вводимо в поле «Роздр. ціна (грн.)». Якщо переоцінку товарів робимо в магазині типу «Роздрібний», переоцінка здійснюється в розрізі позицій номенклатури (рисунок 6.3). А для виду складу «НТТ» ведеться сумовий облік, тому таблична частина згортається за номенклатурою і переоцінка вводиться загальною сумою (рисунок 6.4).

Рисунок 6.4 – Переоцінка товарів

У документі передбачено друковану форму акта переоцінки.

| <== попередня сторінка | | | наступна сторінка ==> |

| Внутрішньофірмовий складський облік. Переміщення | | | Інвентаризація та відображення її результатів в обліку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |