- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Рахунок-фактура

Документ «Рахунок-фактура» не формує жодних рухів та проводок. Він використовується лише для формування друкованої форми рахунка. Тому створювати цей документ є сенс у тому випадку, якщо на підприємстві розрахунки з контрагентами провадяться за допомогою рахунків на оплату.

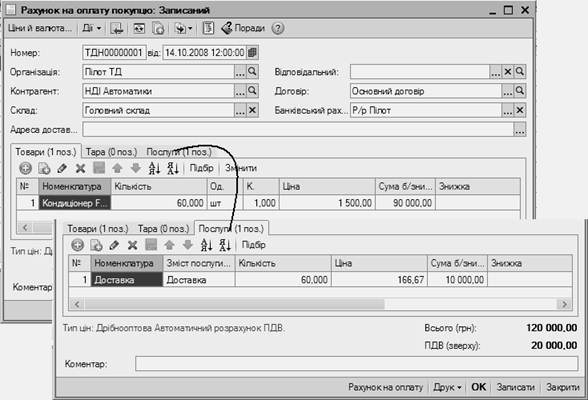

Для документа «Рахунок-фактура» передбачено «введення на підставі» документів оплати і відвантаження. Але при цьому просто копіюватимуться сума і товарний склад рахунка, без урахування оформлених раніше оплат або відвантажень у межах цього рахунка. Документ містить три закладки – «Товари», «Тара», «Послуги» (рисунок 6.13).

Рисунок 6.13 – Рахунок на оплату покупцю

| <== попередня сторінка | | | наступна сторінка ==> |

| Установлення та зміна цін | | | Документ реалізації |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |