- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Повернення товару на оптовий склад

Для оформлення операцій повернення у програмі призначено документи «Повернення товарів постачальникові» і «Повернення товарів від покупця». У цих документах використовується та сама методика відображення операцій, а відмінності полягають лише в рахунках взаєморозрахунків. Тому розглянемо тільки ситуацію з поверненням товарів від покупця, при цьому документи, якими оформлятимуться операції, залежать від виду складу, на який було повернено товар.

Якщо повернення відбувається в оптовій торгівлі (на склад виду «Оптовий»), операція оформляється документом «Повернення товарів від покупця». Прийнявши товар, ми мусимо повернути покупцю сплачені ним гроші.Повернення грошей покупцю відображається документом «Видатковий касовий ордер» або «Платіжне доручення вихідне» залежно від вибраної форми взаєморозрахунків.

При цьому не варто забувати і про коригування ПДВ на суму поверненого товару. У таблиці 6.1 перелічено документи, якими оформляються ті чи інші операції, а також проводки, що формуються цими документами.

Таблиця 6.1 – Проведення при поверненні товарів

| Операція | Документ | Проводки | |

| Дт | Кт | ||

| Повернення товарів від покупця на оптовий склад | «Повернення товарів від покупця» | ||

| Коригування податкової накладної | «Додаток 2 до податкової накладної» | ||

| Виплата грошей за повернений товар | «ВКО» або «Платіжне доручення вихідне» | 301 (311) |

Документ «Повернення товарів від покупця» (головне меню програми «Продаж → Повернення товарів від покупця») призначено для відображення повернення товарів як на оптовий, так і на роздрібний склад.

У документі можна вибрати такі види операцій:

—«Продаж, комісія» – для операцій повернення товарів від покупців та комісіонерів; яку саме операцію виконувати, визначається видом договору;

—«Устаткування» – для операцій повернення обладнання.

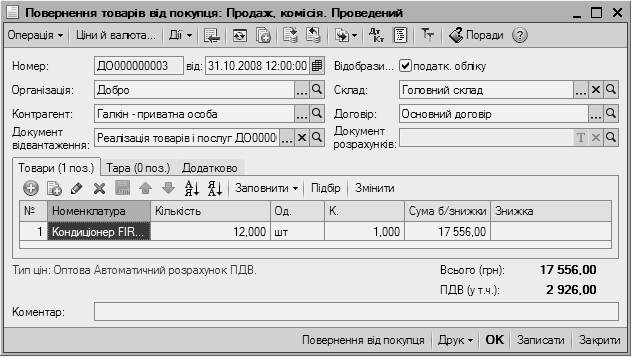

Починаємо заповнювати документ. У його шапці до полів «Контрагент», «Склад» і «Договір» підставляємо потрібні значення, потім у полі «Документ відвантаження» вибираємо документ реалізації, яким було оформлено продаж товарів, що повертаються (рисунок 6.21).

Табличну частину заповнимо за допомогою кнопки «Заповнити». Тут можна вибрати один з варіантів:

—«Заповнити за документом відвантаження» – очищується таблична частина документа і заповнюється номенклатурою з вибраного документа відвантаження;

—«Додати з документа відвантаження» – додаються позиції номенклатури з документа відвантаження і при цьому таблична частина не очищується.

Документом оформляються не лише операції, пов'язані з поверненням товарів, продукції, а й операції зі зворотною тарою. Для цього передбачено закладку «Тара».

Відображення повернення послуг не передбачене.

Документ формує коригувальні проводки в бухгалтерському обліку методом «сторно», а в податковому обліку буде зменшено податкові доходи на суму повернення.

Що стосується податку на додану вартість, то при поверненні товарів покупцем – платником ПДВ продавець коригує раніше відображені податкові зобов'язання,а покупець відповідно – податковий кредит.

У цих випадках виписується розрахунок коригування до податкової накладної, в «1С:Бухгалтерії 8 для України» ця операція оформляється документом «Додаток 2 до податкової накладної» (головне меню програми «Податковий облік → Додаток 2 до податкової накладної»). Нагадуємо, що розрахунок коригування до ПН виписується у двох примірниках (оригінал надається покупцю, а в постачальника залишається копія), і дані, зазначені в розрахунку, обов'язково відображаються в реєстрі отриманих та виданих податкових накладних.

Рисунок 6.21 – Повернення товарів від покупця

Остання операція, яку потрібно провести, щоб повністю закрити взаєморозрахунки щодо повернення товарів – це виплата грошових коштів покупцю за повернений товар. Залежно від способу розрахунків операцію можна оформити через «Видатковий касовий ордер» або документом «Платіжне доручення вихідне».

| <== попередня сторінка | | | наступна сторінка ==> |

| Надання послуг | | | Завдання до виконання на лабораторному занятті |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |