- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Вибуття

Вартість НМА, використання яких припинено з метою виробництва продукції, виконання робіт і надання послуг або для управлінських потреб організації, підлягає списанню. Це може мати місце у зв'язку з припиненням строку дії патенту, свідоцтва, інших охоронних документів або, як у нашому випадку, – у зв'язку з моральним зносом програми та придбанням нової.

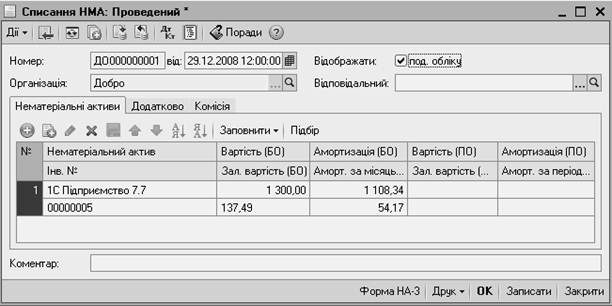

Рисунок 7.13 – Списання НМА

Списання НМА у зв'язку з припиненням його використання оформляється однойменним документом (меню «НМА» → «Списання НМА»). У табличній частині зазначають НМА, що списуються, з довідника «Нематеріальні активи». Після формування в табличній частині списку НМА, що готуються до списання, слід скористатися кнопкою «Заповнити». У результаті для кожного об'єкта визначаються його первісна вартість, сума нарахованої амортизації, сума накопиченої на початок місяця амортизації, розрахункова сума амортизації, яку має бути донараховано за поточний місяць, і залишкова вартість НМА (рисунок 7.13).

У реквізитах «Рахунок (БУ)» на закладці «Додатково» за умовчанням підставляється субрахунок 976 «Списання необоротних активів», а реквізит «Субконто 1» слід буде вибрати з довідника «Статті неопераційних витрат», який користувачі заповнюють самостійно.

Під час списання кожного з перелічених у табличній частині НМА в бухгалтерському обліку формуються проводки:

— Дт 92 – Кт 831

— Дт 831 – Кт 133 – за донарахуванням амортизації, якщо це необхідно;

— Дт 133 – Кт 127 – за списанням амортизаційних нарахувань і балансової вартості;

— Дт 976 – Кт 127 – за списанням залишкової вартості НМА на зазначений у формі рахунок обліку витрат.

— Дт 09 – накопичення амортизаційних відрахувань.

| <== попередня сторінка | | | наступна сторінка ==> |

| Прийняття до обліку | | | Передання НМА |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |