- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Сутність та завдання санаційного аудиту

Загалом аудит — це незалежна експертиза публічної бухгалтерської та фінансової звітності, іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання, мета якої — перевірити достовірність їх звітності, визначити повноту та відповідність чинному законодавству системи обліку, сформувати висновки про реальний фінансовий стан підприємства.

Аудиторські послуги можуть надаватися у формі аудиторських перевірок (аудиту) та пов’язаних з ними експертиз, консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших аспектів економіко-правового забезпечення підприємницької діяльності юридичних і фізичних осіб.

Головною метою санаційного аудиту є оцінювання потенційної життєздатності підприємства на підставі аналізу фінансово-господарської діяльності та верифікації наявних планів. Верифікація (від лат. verus — істинний та ficatio — роблю, здійснюю) полягає у перевірці істинності, встановленні достовірності всіх даних, відображених у планах діяльності підприємства, що передбачає перевірку достовірності інформації, на підставі якої розроблялися плани. Залежно від рівня загрози фінансової кризи предметом санаційного аудиту може бути система звичайних планів (бюджетів) підприємства, бізнес-плани або плани антикризових заходів, а також базова інформація, на підставі якої зазначені плани були розроблені.

Необхідність санаційного аудиту зумовлена такими чинниками:

· потребою користувачів фінансової звітності у підтвердженні адекватності звітної інформації принципу безперервної діяльності;

· потребою суб’єктів прийняття фінансових рішень в об’єктивній інформації про реальність та достовірність плану антикризових заходів;

· необхідністю зменшення інформаційної асиметрії між учасниками фінансових відносин — потенційними партнерами з санації підприємства (боржником, власниками, інвесторами, кредиторами);

· відсутністю у потенційних капіталодавців спеціальних знань для відповідного оцінювання.

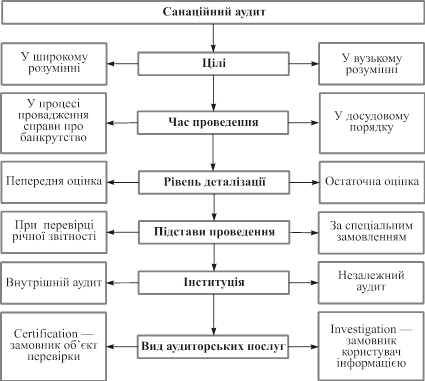

Багатогранність санаційного аудиту

Санаційний аудит досить часто інтерпретується у вузькому та в широкому значенні. Так, у зібранні основних правил та принципів аудиторської діяльності в Німеччині, комплекс заходів із розроблення плану санації, обґрунтування санаційної спроможності та визначення оптимальних санаційних заходів позначається як «санаційний аудит у широкому значенні». Аудитор виконує у цьому разі також і функцію консалтингу. Проте вивчення світових тенденцій розвитку аудиту показує, що з метою забезпечення його незалежності, слід чітко розмежовувати консультування та послуги з перевірки достовірності предмета аудиту.

Залежно від підстав проведення санаційного аудиту можна виділити два основні його різновиди:

1) перевірка припущення про постійність діяльності підприємства в найближчому майбутньому, що покладено в основу підготовки звітності підприємства;

2) верифікація планів антикризових заходів.

Спільним для зазначених різновидів аудиту є те, що в обох випадках має бути підтверджена (чи спростована) потенційна життєздатність підприємства. Відмінність полягає в тому, що у першому випадку санаційний аудит є складовою аудиторської перевірки стану бухгалтерського обліку та звітності на підприємстві, а в другому — він здійснюється за спеціальним замовленням і проводиться на підприємствах, що перебувають у кризі. Міжнародними стандартами аудиту регламентується здійснення санаційного аудиту у вузькому значенні: оцінювання потенційної життєздатності підприємства на основі перевірки достовірності інформації, відображеної у фінансовій звітності та в планах.

За рівнем деталізації та повноти аналізу слід розрізняти попереднє та остаточне оцінювання санаційної спроможності. Попередній санаційний аудит здійснюється, як правило, службами контролінгу чи внутрішнього аудиту. Він є необхідним для загальної оцінки шансів підприємства щодо подолання фінансової кризи та продовження своєї діяльності в майбутньому. Висновки попереднього аудиту є підставою для прийняття менеджментом та власниками рішення щодо подальшої стратегії і тактики антикризового управління. Така оцінка вважається «попередньою», оскільки вона є досить поверховою, її предмет — не детальний план антикризових заходів, а лише його окремі концептуальні елементи. У процесі незалежного (остаточного) санаційного аудиту попередня оцінка може бути скоригована.

Для підтвердження (чи не підтвердження) відповідності публічної фінансової звітності принципу безперервної діяльності підприємства чи для перевірки санаційної спроможності у разі залучення до процесів санації третіх осіб (кредиторів, інвесторів, держави тощо) проводиться зовнішній аудит. Передання функції планування антикризових заходів інституції, яка здійснює перевірку їх достовірності, при цьому не допускається. Це є компетенцією менеджменту або консалтингових компаній.

Санаційний аудит може проводитися як до порушення проти підприємства справи про банкрутство, так і в процесі її провадження. Так, Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом» передбачено, що для визначення фінансового становища боржника на підготовчому засіданні суду чи під час розгляду справи про банкрутство суддя може призначити експертизу. За дорученням суду експертиза фінансового стану та наявного у підприємства плану санації проводиться державним органом з питань банкрутства із залученням для її проведення спеціалістів у встановленому порядку. Окрім цього, у разі звернення до суду боржника із заявою про порушення справи про своє банкрутство на підготовчому засіданні з’ясовуються ознаки його неплатоспроможності. Згідно із Законом України «Про аудиторську діяльність» у разі порушення питання про визнання підприємства неплатоспроможним або банкрутом проведення аудиту є обов’язковим. У цих випадках мова йде, з одного боку, про проведення аудиту з метою оцінювання наявності підстав для порушення справи про банкрутство, а з іншого — про проведення санаційного аудиту з метою визначення доцільності здійснення санації підприємства чи укладення мирової угоди.

Принципи та правила щодо проведення санаційного аудиту визначені в міжнародних стандартах аудиторської діяльності (ISA), зокрема в ISA 570 «Going Concern» (Припущення про безперервність діяльності підприємства) та в ISA 810 «The Examination of Prospective Financial Information» (Перевірка фінансової інформації, що стосується майбутніх періодів). Окремі питання санаційного аудиту відображені в «Концепції діючого підприємства», яка викладена в Національному нормативі аудиту № 21, затвердженому рішенням Аудиторської палати України в 1998 р.

Оцінка потенційної

життєздатності підприємства

Згідно з міжнародними нормами корпоративного управління (corporate governance) стандартами ведення фінансового обліку та складання фінансової звітності (IAS/IFRS/П(с)БО), стандартами та нормативами аудиторської діяльності (ISA та АПУ), базовим принципом фінансово-господарської діяльності підприємства, складання фінансової звітності та перевірки її достовірності є припущення про потенційну життєздатність підприємства. Ідеться про так званий принцип безперервної діяльності («Going Concern»), за яким підприємство у найближчому майбутньому (щонайменше 12 місяців) не буде ліквідоване ні з власної ініціативи, ні в примусовому порядку, тобто щодо нього не виникне підстав для порушення справи про банкрутство. У рамках дотримання цього принципу, менеджмент підприємства зобов’язаний забезпечити перманентну оцінку потенційної життєздатності підприємства. Результати відповідного аналізу мають визначальний вплив не лише на політику управління фінансами підприємства, а й на вибір методів оцінювання та обліку активів і пасивів.

Згідно із Законом «Про бухгалтерський облік та фінансову звітність в Україні» принцип безперервності діяльності передбачає оцінювання активів і зобов’язань підприємства виходячи з припущення, що його діяльність триватиме далі. У противному разі оцінювання статей балансу має здійснюватися за ліквідаційною вартістю.

Мета затвердженого аудиторською палатою України нормативу аудиту № 21 «Концепція діючого підприємства» та відповідного Міжнародного стандарту аудиту (ISA 570 «Going Concern») полягає у встановленні відповідальності аудиторів, які здійснюють аудиторську перевірку, за надання гарантії життєдіяльності в найближчих періодах. Цей різновид санаційного аудиту здійснюється в рамках перевірки достовірності річної фінансової звітності підприємств.

Концепція діючого підприємства ґрунтується на припущенні, що підприємство має здатність до продовження діяльності в найближчому майбутньому, тобто що у підприємства немає ні намірів, ні необхідності ліквідації або суттєвого зменшення масштабів діяльності. Таким чином, активи і пасиви обліковуються виходячи з припущення, що підприємство буде спроможним реалізувати свої активи і виконати свої зобов’язання при нормальному стані справ (не терміново). Якщо таке припущення неправильне, то може статися так, що підприємство не матиме змоги реалізувати свої активи за тими цінами, за котрими вони обліковуються. Як наслідок, можуть змінитися суми й терміни погашення зобов’язань.

У процесі санаційного аудиту аудитору потрібно отримати необхідні докази щодо спроможності підприємства продовжувати діяльність у недалекому майбутньому. Адекватність фінансової звітності принципу безперервної діяльності оцінюється на основі оцінювання показників ризиків, які можуть бути отримані при вивченні фінансової звітності підприємства, його планів або з інших джерел через опитування. Характеристика типових показників, на підставі яких можна оцінити ризик безперервної діяльності підприємства, наведена у подальших підрозділах.

Після проведення необхідних процедур та отримання всієї необхідної інформації, аналізу ефекту від здійснення всіх запланованих керівництвом планів і дослідження негативних факторів аудитор складає висновок про потенційну життєздатність підприємства.

Санаційний аудит —

засіб верифікації плану антикризових заходів

Санаційний аудит сприяє зменшенню до прийнятного рівня інформаційних ризиків для інституцій, які бажають узяти участь у фінансуванні антикризових заходів. Особам (чи інституціям), які є користувачами аудиторського висновку і відповідальними за прийняття фінансових рішень, необхідна обґрунтована інформація про те, що:

1) дані про фінансово-майновий стан боржника є достовірними і повними;

2) план антикризових заходів є реалістичним;

3) вибрана найкраща з існуючих альтернатив розвитку підприємства.

Цінність незалежної верифікації плану антикризових заходів для носіїв фінансових рішень полягає, з одного боку, у зменшенні ризику отримання збитків капіталодавцями через брак необхідної інформації, а з іншого — у зниженні вартості залучення капіталу для фінансування антикризових заходів завдяки зменшенню інформаційних ризиків.

Для якісного оцінювання санаційної спроможності аудитор повинен володіти не лише загальними знаннями у сфері обліку, аналізу та антикризового менеджменту, а й розумітися на галузевих особливостях діяльності підприємства та оперувати інформацією щодо тенденцій на відповідних ринках. Для виконання окремих завдань у процесі санаційного аудиту можуть залучатися експерти та консультанти з технологічних питань діяльності підприємства, з досвідом галузевого аналізу тощо.

У практиці санаційного аудиту переважно має місце так званий класичний «certification-assurance-servise» — надання аудиторських послуг на замовлення постачальника інформації (а не її споживача). Позитивний висновок санаційного аудиту є дієвим аргументом у руках антикризового менеджменту під час ведення переговорів з кредиторами та інвесторами щодо залучення їх до фінансування антикризових заходів. Однак собівартість санаційного аудиту і ціна відповідних послуг є досить високими. Разом з тим підприємства, що є об’єктами аудиту (а отже потенційними його замовниками), належать до фінансово неспроможних. На-

слідком такої ситуації є незбіг кривих попиту та пропозиції на санаційний аудит і відмова функціонування відповідного ринку.

Досить часто послуги із санаційного аудиту (у вузькому його значенні) підмінюються консалтинговими послугами щодо виведення підприємств із кризи. Такі послуги досить дешеві, стандартизовані й не передбачають особливої відповідальності для тих, хто їх надає. Унаслідок цього проявляється так званий ефект витіснення з ринку необхідних, однак неперспективних з погляду оферентів, послуг з підтвердження санаційної спроможності підприємств.

З іншого боку, споживачами продукту «аудиторський висновок про здатність підприємства продовжувати господарську діяльність» де-факто є нинішні та потенційні фінансові «донори» підприємства. Для оптимізації своїх фінансових рішень саме капіталодавці зацікавлені у зменшенні інформаційних ризиків на підставі оцінки санаційної спроможності підприємства незалежним аудитором. Отже, виправданим є оцінювання достовірності плану антикризових заходів на замовлення споживачів інформації (капіталодавців). Такого роду послуги аудиторських компаній називають як «investigation», тобто такі, що спрямовані на носіїв інвестиційних рішень. Окремий різновид investigation передбачено, зокрема, Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом», у якому зазначено, що господарський суд в ухвалі про порушення справи про банкрутство може зобов’язати боржника подати аудиторський висновок або провести аудит. Якщо у боржника немає для цього коштів, суд може призначити проведення аудиту за рахунок кредитора, за згодою останнього.

З погляду капіталодавця передання функції оцінювання кредитоспроможності чи інвестиційної привабливості підприємства незалежному експерту (аудитору) є типовим аутсорсингом. Ураховуючи викладене вище, замовниками санаційного аудиту підприємства, яке перебуває у фінансовій кризі, можуть бути:

· нинішні та потенційні власники корпоративних прав підприємства — якщо приймається рішення про збільшення статутного капіталу;

· андеррайтери, якщо вирішується питання про викуп ними корпоративних прав нової емісії;

· позикодавець (наприклад, банківський консорціум), якщо вирішується питання про надання санаційного кредиту чи про іншу форму участі кредиторів у фінансуванні антикризових заходів;

· підприємство-боржник — якщо воно виходить з пропози-

цією про укладання мирової угоди та проведення санації під час провадження справи про банкрутство;

· потенційний санатор — якщо вирішується питання про здійснення санації підприємства через його реорганізацію (злиття, приєднання) чи про антикризові аквізиції (поглинання);

· державні органи — якщо вирішується питання про надання підприємству державної фінансової підтримки.

У правовому та економічному плані аудитор має бути повністю незалежним як від підприємства, котре він перевіряє, так і від замовника аудиторського висновку (кредиторів та інвесторів).

| <== попередня сторінка | | | наступна сторінка ==> |

| Санаційна спроможність підприємства | | | Методи санаційного аудиту |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |