- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оцінка вартості будівель і споруд

У загальновизнаній оціночній практиці існують три підходи для визначення вартості будівель і споруд, а саме: дохідний, порівняльний та витратний.

Використання дохідного підходу передбачає застосування таких основних методів:

• капіталізації доходів;

• дисконтованих грошових потоків.

Метод капіталізації доходіввикористовується для оцінки будівель і споруд, які є джерелами доходу власника.

Основні етапи процедури оцінки методом капіталізації доходу такі:

1 Розрахунок сумарної величини ринкової орендної плати

та інших доходів від володіння об'єктом оцінки за останній до

дати оцінки (або будь-який інший типовий) рік. Ця сумарна

величина називається потенційним валовим доходом (ПВД) і

визначається як дохід, який може бути отриманий від об'єкта

нерухомого майна за умов його 100%-го використання без

урахування всіх втрат і витрат, на основі аналізу поточних

ставок і тарифів, що існують на ринку нерухомості для

порівнянних об'єктів:

ПВД = S*Co+Дін, (6.12)

де S - площа, що надається в оренду, м2;

Со - орендна ставка за 1 м2;

Дін - інші доходи від володіння об'єктом оцінки.

2 Розрахунок можливих втрат від неповного завантаження

будівель та споруд і втрат при збиранні платежів (наприклад, при

несвоєчасному відновленні орендної угоди через зміну

орендарів).

3 Розрахунок дійсного валового доходу (ДВД) шляхом

зменшення потенційного валового доходу на величину можливих втрат (В):

ДВД = ПВД-В. (6.13)

4 Розрахунок витрат, пов'язаних із нормальним функціонуванням об'єкта оцінки. Це операційні витрати (ОВ), які

мають періодичний характер і поділяються на:

• умовно-постійні (їх розмір фіксований і не залежить від ступеня експлуатаційного завантаження об'єкта - страхові збори, майнові податки);

· умовно-змінні (їх розмір залежить від ступеня експлуатаційного завантаження об'єкта та рівня наданих послуг - комунальні витрати, витрати на утримання території, поточні витрати на управління, заробітна плата та податки з неї, рекламні, транспортні витрати та ін.);

• витрати на заміщення (резерви, пов'язані із витратами на періодичну заміну компонентів поліпшень, які швидко спрацьовуються: водопровідної системи, каналізації, меблів, даху, телефонної системи та ін.).

5 Розрахунок чистого операційного доходу (ЧОД) за

формулою

ЧОД = ДВД — ОВ (за винятком амортизаційних відрахувань) (6.14)

6 Розрахунок коефіцієнта капіталізації одним із доступ -

них за умов наявної інформації методів (кумулятивної

побудови, середньозваженої вартості, визначення суми ставки

доходу на інвестиції та норми повернення інвестицій та ін.).

7 Оцінка вартості об'єкта нерухомості (Вон) за формулою

Вон =ЧОД/Ккап. (6.15)

Метод дисконтованих грошових потоківзастосовується для визначення поточної вартості майбутніх доходів, які можуть бути отримані від використання будівель та споруд і можливого їх продажу.

Визначення обґрунтованої ринкової вартості на основі даного методу здійснюється в декілька етапів:

1) складається прогноз потоку майбутніх доходів за період володіння об'єктом оцінки;

2) розраховується прогнозна вартість оцінюваних будівель і споруд на кінець періоду володіння, тобто вартість реверсії (передбачуваного продажу), навіть якщо в дійсності продаж не планується;

3) розраховується ставка дисконту для оцінюваного об'єкта нерухомості на існуючому ринку;

4) здійснюється дисконтування майбутніх доходів у

період володіння і прогнозованої вартості реверсії шляхом

приведення потоку грошових коштів за кожен з майбутніх періодів до поточної вартості на основі використання теорії зміни вартості грошей у часі та підсумовування всіх поточних вартостей. Таким чином,

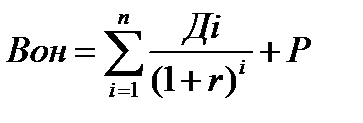

, (6.16)

, (6.16)

де В0н - вартість об'єкта нерухомості;

Ді - очікуваний дохід від володіння об'єктом за n-й рік;

Р - поточна вартість реверсії;

п - період (у роках), для якого прогнозується отримання доходів від володіння об'єктом.

Вартість реверсії може визначатися:

а) шляхом прямої капіталізації грошового потоку остан -

нього прогнозованого року. Величина коефіцієнта капіталізації в

такому випадку залежить від конкретних умов ринку ана -

логічних об'єктів;

б) з використанням моделі Гордона (якщо прогнозується

отримання стабільних доходів в постпрогнозованому періоді):

Р= Ді+1 / r-q, (6.17)

де Ді+1 - очікуваний дохід від володіння об'єктом за 1-й рік постпрогнозованого періоду;

q - довгострокові темпи зростання очікуваних доходів.

Витратний підхід до оцінки нерухомості застосовується з метою техніко-економічного обґрунтування нового будівництва, вибору найкращого та найбільш ефективного способу використання земельної ділянки, визначення профілю об'єкта нерухомості, заключного узгодження вартості об'єкта нерухомості, оцінки будівель спеціального призначення й об'єктів на «пасивних» секторах ринку, страхування, оподатковування майна фізичних і юридичних осіб, виділення частини майнового комплексу, на який буде накладений арешт, і т. ін.

Процедура оцінки ринкової вартості нерухомості за допомогою витратного підходу складається з таких етапів:

1) оцінки вартості земельної ділянки, на якій знаходяться будівлі, споруди (якщо земельна ділянка орендована, то її вартість не оцінюється);

2) оцінки відновлювальної вартості або вартості заміщення будівель та споруд на дійсну дату оцінки.

Відновлювальна вартість - вартість будівництва в поточних цінах на дійсну дату оцінки точної копії об'єкта оцінки з використанням таких самих архітектурних рішень, будівельних конструкцій і матеріалів, а також із тією самою якістю будівельно-монтажних робіт, що й об'єкта оцінки.

Вартість заміщення - вартість будівництва в поточних цінах на дійсну дату оцінки об'єкта з корисністю, еквівалентною корисності об'єкта оцінки, але з використанням сучасних матеріалів і відповідно до нових стандартів та планувальних рішень.

При визначенні вартості відновлення або заміщення використовуються такі основні методи:

• метод кошторисного розрахунку;

• метод питомих витрат на одиницю площі або об'єму;

• поелементний метод.

Метод кошторисного розрахунку передбачає складання кошторисної документації на будівництво об'єкта нерухомості з зазначенням переліку будівельно-монтажних робіт і витрат за кожним видом робіт на заробітну плату, матеріали, електроенергію, інструменти, спеціальне оснащення і т.д., які повинні бути приведені до базисного рівня цін з наступною індексацією в рівень цін на дату оцінки.

Для розрахунку відновлювальної вартості нерухомості методом питомих витрат на одиницю площі або об'єму розробляються нормативи витрат на будівельні роботи (на 1 м2 площі або 1 м3 об'єму будівлі), які потім збільшуються на загальну площу або об'єм об'єкта оцінки. Норматив питомих витрат визначається на основі довідкових даних про витрати на будівництво аналогічних об'єктів.

Суть поелементного методу полягає в тому, що будівлі розбиваються на окремі компоненти: фундамент, стіни та перегородки, перекриття, покрівля, підлогу, прорізи, опоряджувальні роботи, інженерне устаткування та ін. Оцінювачем збираються дані витрат на 1 м3, 1 м2, 1 погонний метр, 1 нормо-годину за кожним елементом. Потім підсумовуванням поелементних витрат розраховується загальна вартість об'єкта нерухомості.

3 Оцінка сукупного зносу будівель і споруд з урахуванням їх фізичного, функціонального, технологічного й економічного застарівання.

В оцінній діяльності під сукупним зносом розуміють втрати вартості об'єкта, викликані фізичним руйнуванням, функціональним застаріванням і різними зовнішніми факторами.

Фізичний знос - втрата вартості об'єкта нерухомості, що відображає зміну його фізичних властивостей з часом під впливом експлуатаційних і природних факторів, які спричиняють скорочення життя та корисності об'єкта.

Фізичний знос може бути усуваним (якщо витрати на поточний ремонт об'єкта нерухомості менші за вартість, що додається до вартості об'єкта за рахунок його проведення) і неусуваним (якщо витрати на його усунення більші за вартість, що додається до вартості об'єкта за рахунок його усунення).

На практиці використовуються такі основні методи розрахунку фізичного зносу об'єктів нерухомості:

• експертний;

• вартісний;

• нормативний (бухгалтерський).

Використання експертного методу оцінки зносу передбачає, що експерт оглядає кожен елемент будівлі й на основі результатів огляду визначає процент зносу та його вартісну величину за кожним елементом.

Вартісній метод розрахунку використовується для розрахунку фізичного зносу довгострокових елементів будівель і споруд (фундаменту, стін, перекриттів і полягає у визначенні витрат на відтворення цих елементів будівель.

Нормативний (бухгалтерський) метод визначення фізичного зносу будівель передбачає використання діючих на момент оцінки норм амортизаційних відрахувань на повне відновлення основних фондів.

Функціональний знос - втрата вартості об'єкта нерухомості, пов'язана з його невідповідністю сучасним стандартам з точки зору функціональної корисності (застаріла архітектура, нераціональність планування, інженерного забезпечення і т. ін.).

Формою функціонального зносу є технологічне застарівання, під яким розуміють втрату вартості об'єкта, викликану змінами в технології, через які об'єкт стає більш дорогим в експлуатації.

Зовнішній знос (економічне застарівання) - втрата вартості об'єкта нерухомості, викликана зовнішніми факторами, наприклад, скороченням ділової активності в районі розміщення об'єкта, діями місцевої адміністрації в напрямку посилення податкового тиску, змінами на ринку зайнятості, незручним розташуванням щодо транспортних магістралей, комунальних служб, об'єктів торгівлі і т. ін.

Для визначення величини сукупного зносу в оцінній практиці використовують такі методи:

• метод «строку життя»;

• метод розбивки.

Сутність методу «строку життя» полягає в припущенні, що втрати вартості об'єкта за рахунок фізичних руйнувань, функціонального застарівання та різних зовнішніх факторів пропорційні його віку. У цьому зв'язку в оцінній практиці прийнято виділяти:

• термін фізичного життя об'єкта (Сфж) - період часу, протягом якого об'єкт власності реально існує (від дати введення в експлуатацію і до моменту його руйнування);

• термін економічного життя об'єкта (СЕЖ) - період часу, протягом якого об'єкт власності додає вартість до сукупної вартості майна, враховуючи й отримання прибутку від його використання (від дати введення в експлуатацію і до того моменту, коли поліпшення перестають додавати вартість до сукупної вартості майна);

• ефективний вік об'єкта (Веф) - вік «на скільки років виглядає об'єкт власності» з урахуванням його технічного стану, зовнішнього вигляду, дизайну й економічних факторів, що впливають на його вартість;

• термін економічного життя, що залишився (Сзал) -

період часу від дати оцінки до кінця економічного життя, тобто

до дати, коли внесок об'єкта у сукупну вартість дорівнює

нулю внаслідок старіння).

З урахуванням перелічених періодів у процесі експлуатації об'єкта нерухомості процент сукупного зносу у відновлювальній вартості (Сз% ) розраховується за формулою

Сз%= Веф / Сеж * 100% (6.18)

Метод розбивки при визначенні величини сукупного зносу (СЗ) передбачає окремі розрахунки за всіма видами зносу: фізичного (усуваного та неусуваного, 3фіз), функціонального (усувного та неусуваного, 3функц), зовнішнього (3зовн), та підсумовування результатів:

СЗ=3фіз +3функц+3зовн . (6.19)

4 Визначення залишкової вартості будівель і споруд як

різниці між відновлювальною вартістю (вартістю заміщення)

та сукупним зносом;

5 Визначення повної вартості об'єкта нерухомості шляхом

додавання до залишкової вартості будівель і споруд вартості

земельної ділянки (за умов наявності майнових прав на нього).

Порівняльний підхід до оцінки нерухомості базується на порівняльному аналізі цін продажу об'єктів, подібних до об'єкта оцінки, та внесенні відповідних коректувань з метою урахування відмінностей між об'єктами-аналогами й об'єктом оцінки, у результаті чого визначається вартість останнього. Даний підхід найбільш ефективний в умовах розвиненого ринку нерухомості, тому що він базується на факті наявності повної і достовірної інформації про технічні характеристики та ціни продажів аналогічних об'єктів.

Порівняльний підхід представлений двома основними методами:

• порівняння продажів;

• валового рентного мультиплікатора.

Метод порівняння продажівзаснований на зіставленні й аналізі інформації про продаж аналогічних об'єктів нерухомості, як правило, за останні декілька місяців.

Метод порівняння продажів передбачає такі етапи:

1) вивчення стану та тенденцій розвитку ринку нерухомості

й особливо того сегмента, до якого належить об'єкт оцінки;

виявлення об'єктів нерухомості, найбільш порівнянних з

оцінюваним, які були продані недавно (не менше 3-5 порівнянних продажів), і збір інформації;

2) перевірку інформації про угоди. Цей етап припускає перевірку таких даних: мотивацію угоди, ступінь інформованості учасників угоди, типовість умов фінансування, достатність часу експозиції об'єкта, наявність спеціальних умов продажу;

3) порівняння кожного об'єкта-аналога з об'єктом оцінки і внесення поправок до цін продажів порівнянних об'єктів.

Метод валового рентного мультиплікатора.Валовий рентний мультиплікатор - це відношення продажної ціни об'єкта до потенційного або дійсного валового доходу, що отриманий від експлуатації об'єкта нерухомості:

ВРМ = ПВД /Цаналог, (6.22)

де ВРМ - валовий рентний мультиплікатор;

ПВД – потенційний валовий дохід;

Цаналог - ціна продажу аналога.

Застосування методу здійснюється в такій послідовності:

1 Підраховується ринковий рентний дохід від об'єкта нерухомості, що оцінюється.

2 Розраховується валовий рентний мультиплікатор для об'єктів-аналогів.

3 Розраховується ймовірна вартість об'єкта оцінки за формулою

Вон=ПВДон *ВРМ, (6.23)

де ПВДон - потенційний валовий дохід об'єкта нерухомості, що оцінюється.

Валовий рентний мультиплікатор не коректують на відмінності між об'єктом оцінки та порівнянними об'єктами, тому що в основу його розрахунку покладено фактичні орендні платежі та продажні ціни, в яких уже враховані такі відмінності.

| <== попередня сторінка | | | наступна сторінка ==> |

| Оцінка вартості землі | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |