- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Тема №7. Оцінка інвестицій

Ринкові процентні ставки. Номінальна процентна ставка.

Фінансові ризики та їх оцінка.

Механізм оцінки інвестицій. Оцінка фінансових активів. Оцінка облігацій.

Оцінка акцій. Чинники, які визначають ринкову вартість та дохідність акції.

7.1. Ринкові процентні ставки

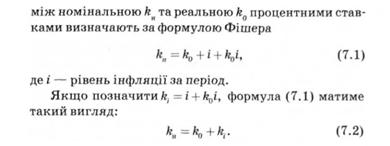

Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі та певний період у майбутньому. Вона є ціною, яку сплачують інвестору за отримані в користування кошти. Для інвестора процентна ставка відображує дохідність його інвестицій, для позичальника — витрати, які треба понести у зв'язку з залученням коштів. Дохідність інвестицій вимірюється номінальною і реальною процентними ставками. Реальна процентна ставка відображає реальний дохід інвестора від вкладення коштів і відповідає середнім темпам зростання економіки. На початок вкладення коштів реальна процентна ставка невідома і оцінюється на основі рівня очікуваного економічного зростання та ризиків, що супроводжують інвестиційний процес.

Номінальна процентна ставка виражає абсолютну плату за користування коштами і відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції. Залежність

Величину кї називають поправкою на інфляцію. Вона завжди перевищує рівень інфляції і залежить від величини реальної процентної ставки. Чим більшою є остання, тим більшою буде поправка на інфляцію к. порівняно з рівнем інфляції!. Дохідність будь-яких інвестицій, що здійснюються на певному ринку, залежить від ризико-вості самих інвестицій та загального стану ринку. На ефективно діючих фінансових ринках більш ризикові інвестиції забезпечують, як правило, вищу дохідність. На ринках, що перебувають на стадії формування, ризикові інвестиції можуть забезпечувати низький рівень доходу. При цьому на будь-якому фінансовому ринку існують інвестиції, які забезпечують інвесторам мінімальний рівень доходу і вважаються безризиковими. Такими інвестиціями є вкладення в короткострокові державні цінні папери: казначейські векселі, облігації внутрішньої державної позики тощо. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними і практично безризиковими цінними паперами, що гарантують отримання доходу на рівні та в строки, передбачені умовами випуску. Реальна дохідність короткострокових державних цінних паперів становить 2—4 %, а номінальна залежить від очікуваних у майбутньому рівнів інфляції. Саме ця дохідність визначає дохідність будь-яких інвестицій, які здійснюються на ринку. Ставка доходу к на кошти, вкладені в інвестиційний проект або фінансовий актив, тобто дохідність прямих чи портфельних інвестицій, визначається сумою безризикової процентної ставки кь та премії за ризик, пов'язаний з конкретними інвестиціями к :

Безризикова процентна ставка &б є номінальною процентною ставкою по короткострокових державних цінних паперах і є, в свою чергу, сумою двох складових: реальної процентної ставки к0 та поправки на інфляцію к:

Складову к. розраховують на основі прогнозованих рівнів інфляції і в разі нестабільної економічної та політичної ситуації у країні вона може суттєво відрізнятися від реальних темпів інфляції.

Наприклад у на початку року були емітовані 12-мі-сячні державні облігації з купонними виплатами на рівні:  — запланована реальна дохідність облігацій і

— запланована реальна дохідність облігацій і  — прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становить 22 %, купонні виплати в кінці року обсягом 20 % не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

— прогнозований рівень інфляції на рік. Якщо реальний рівень інфляції за рік становить 22 %, купонні виплати в кінці року обсягом 20 % не тільки не принесуть доходу власнику облігацій, а й не збережуть інвестовані кошти від інфляції.

Рівень доходу за короткостроковими державними борговими зобов'язаннями є основою для формування ринкових процентних ставок тільки на розвинених ринках, де рівні інфляції невисокі і досить прогнозовані, а самі боргові зобов'язання є високонадійними та високоліквідними цінними паперами. В Україні, де фінансовий ринок перебуває на етапі становлення, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка Національного банку.

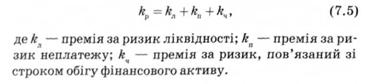

Складова процентної ставки к відображає ризики, пов'язані з інвестуванням коштів. Якщо це інвестиції у фінансовий актив, величина визначається сумою:

Премія за ризик ліквідності відображає ризик неотримання доходу від продажу фінансового активу і є платою за те, що цей актив не можна буде швидко і без втрат продати на ринку, тобто швидко і без втрат перетворити в готівку. Чим більш ліквідним є актив, тим менша премія за ризик ліквідності в загальній величині процентної ставки.

Премія за ризик неплатежу відображає ризики несвоєчасної сплати доходу за фінансовим активом, сплати доходу не в повному обсязі або повної його несплати. Чим більшим є ризик несплати за фінансовим активом, тим більшою буде відповідна премія за ризик, а отже, загальна дохідність активу.

Премія за ризик, пов'язаний зі строком обігу фінансового активу &ч, як правило, збільшується зі збільшенням строку обігу, оскільки більший період часу пов'язаний з більшою невизначеністю, а отже, з більшим ризиком. Чим більший строк обігу фінансового активу, тим важче спрогнозувати майбутні процентні ставки та майбутню ситуацію на ринку позикового капіталу. Зі збільшенням строку обігу зростає також невизначеність, пов'язана з ліквідністю фінансового активу та своєчасним отриманням доходу за ним. Тому можна вважати, що премія за ризик, пов'язаний зі строком обігу фінансового активу Ач, — це премія за ризики, пов'язані з майбутньою зміною процентних ставок на ринку, а також зі змінами в ліквідності та в певності отримання доходу за фінансовим активом.

Ризики, притаманні фінансовим активам, визначаються ризиками, що супроводжують діяльність емітентів фінансових активів — підприємств та фінансових інститутів. їх називають підприємницькими (комерційними) ризиками. Підприємницькі ризики визначають також ризики, пов'язані зі здійсненням прямих Інвестицій у підприємницьку діяльність.

Суть, механізм оцінки підприємницьких ризиків та методи управління ними, що розглядаються у наступних розділах, дають змогу краще зрозуміти принципи оцінки ризиків при прямому інвестуванні коштів у підприємницьку діяльність, а також розробити ефективні стратегії управління фінансами підприємницьких структур в умовах ризику.

7.2. Фінансові ризики та їх оцінка

Фінанси / Фінансовий менеджмент - Шелудько В.М.

(adsbygoogle = window.adsbygoogle || []).push({}); Поняття ризику характеризує невизначеність настання певних подій у майбутньому, а ступінь ризику відображає міру цієї невизначеності. Підприємницький (комерційний) ризик характеризує невизначеність в успішній реалізації стратегій та досягненні цілей суб'єкта підприємницької діяльності. Такий ризик включає ризики, пов'язані з майновим станом підприємства, його виробничою та фінансовою діяльністю. Комерційний ризик характеризує загрозу настання таких подій, які будуть протидіяти успішній діяльності підприємства.

Деякі несприятливі для підприємницької діяльності події можуть бути малоймовірними і мати зовнішній характер, як, наприклад, пожежа, землетрус, погіршення політичної чи економічної ситуації. Таких подій важко уникнути, а отже, важко уникнути, або суттєво знизити рівень відповідних їм ризиків.

До комерційних ризиків, що постійно супроводжують фінансово-господарську діяльність підприємства і якими можна ефективно управляти, відносять фінансові ризики, пов'язані з невизначеністю майбутніх фінансових результатів діяльності підприємства. Оскільки прибуток є основним фінансовим результатом будь-якої підприємницької діяльності, фінансовий ризик можна тлумачити як невизначеність в отриманні майбутніх прибутків. Це не лише ризик отримання прибутку, меншого від запланованого, або отримання збитків. Це ще й ризик не використати сприятливу ситуацію на ринку, тобто ризик упущених можливостей.

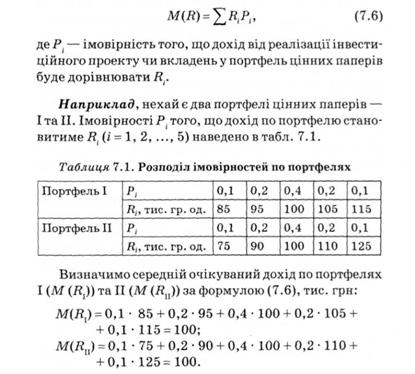

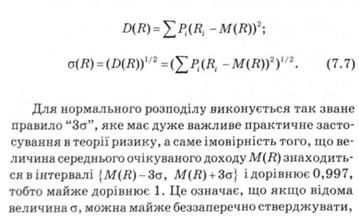

При здійсненні фінансово-господарської діяльності в умовах ризику підприємство може отримати той чи інший рівень доходу лише з певним ступенем імовірності. Тому основним показником його майбутніх фінансових результатів виступає усереднена величина — середній очікуваний дохід. Його використовують для оцінки майбутніх доходів при плануванні капітальних вкладень або вкладень у фінансові активи, тобто при плануванні прямих та портфельних інвестицій. Середній очікуваний дохід М(К) визначають співвідношенням

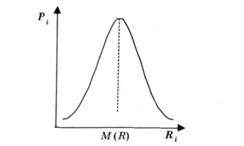

Функціональні залежності між величинами Я1 та їх імовірностями Р. мають назву кривих розподілу імовірностей. Якщо ці залежності мають вигляд, як на рис. 7.1, відповідний розподіл називають нормальним. Цей розподіл набув широкого практичного застосування як у математиці, так і в економіці, і, зокрема, у фінансах. З достатнім ступенем точності можна вважа

Рис. 7.1. Нормальний розподіл імовірностей

ти, що залежність між можливою величиною очікуваного доходу та відповідною імовірністю у багатьох прикладних задачах підпорядковується нормальному закону. Це означає, що в більшості випадків оцінка ризиків може проводитись на основі зручного у використанні нормального розподілу імовірностей. У разі, якщо розподіл імовірностей не підпорядковується нормальному закону і є асиметричним, оцінка ризиків значно ускладнюється.

Якщо визначити ризик у термінах теорії імовірності як імовірність отримати дохід, менший від очікуваного, ступінь ризику або міру невизначеності в отриманні доходу доцільно вимірювати такими імовірнісними характеристиками, як дисперсія та стандартне відхилення а(Я), які визначають за формулами

Рис. 7.2. Інтервал невизначеності величини очікуваного доходу

Чим більша величина а у кожному конкретному випадку, тим більший інтервал невизначеності і тим більший ризик.

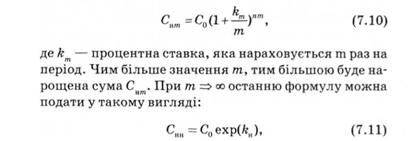

Визначимо стандартне відхилення для портфелів І і II, тис. грн:

Отримані результати свідчать про те, що портфель II є більш ризиковим, ніж портфель І, хоча очікуваний дохід по портфелю І дорівнює очікуваному доходу по портфелю II.

Стандартне відхилення є абсолютним показником мінливості очікуваного доходу. Відносним показником мінливості є коефіцієнт варіації, який визначають за формулою

Цей показник також характеризує ризик і вимі рюється в процентах до величини очікуваного доходу Значення V < 10 % відображає слабку мінливість очі куваного доходу і свідчить про низький рівень ризику 10 % V < 25 % — середню мінливість і середній рівені ризику, V > 25 % — високу мінливість і високий рівені ризику.

7.3. Механізм оцінки інвестицій

Фінанси / Фінансовий менеджмент - Шелудько В.М.

(adsbygoogle = window.adsbygoogle || []).push({}); У разі визначення доцільності інвестицій або безпосередньо в процесі інвестування коштів суб'єкти підприємницької діяльності постійно проводять оцінку дохідності інвестицій та розраховують відповідність між ступенем ризику і рівнем доходу за інвестиціями.

Усі розрахунки та оцінки щодо інвестованих коштів обов'язково здійснюють з урахуванням часового чинника, оскільки інвестиційний процес та отримання прибутку від вкладення коштів пропорційні не тільки до ступеня ризику, а й до строку інвестицій та обсягу інвестованих коштів. Основними параметрами всіх розрахунків виступають:

• початкова сума інвестованих коштів С0;

• нарощена сума Сн, яку отримують по закінченні строку інвестування і яка включає початково інвестовану суму та плату за її використання, тобто загальну суму процентних виплат;

• процентна ставка к — ціна, яку сплачує позичальник інвестору-кредитору за користування грошовими коштами останнього. При ефективному використанні коштів цієї ставки вона має бути меншою за ставку прибутку, який отримає позичальник від інвестування залучених коштів у виробництво чи у фінансові операції;

• строк інвестицій Т, який переважно подають у вигляді п періодів, протягом кожного з яких нараховується процентна ставка к за користування коштами.

У більшості випадків оцінка інвестицій здійснюється за наявності припущення, що поточний дохід у вигляді процентних виплат не вилучається інвестором, а реінвестується. Тобто в кожному наступному періоді процент нараховується як на початкову суму, так і на суму процентів, нарахованих, але не сплачених інвестору. Формулу, яка виражає взаємозв'язок між основними параметрами інвестиційного процесу, називають формулою складних процентіе:

де  — процентна ставка, яка нараховується один раз на період у кінці періоду. Якщо проценти нараховуються т раз протягом періоду, формула набуває такого вигляду:

— процентна ставка, яка нараховується один раз на період у кінці періоду. Якщо проценти нараховуються т раз протягом періоду, формула набуває такого вигляду:

де  — процентна ставка, яка нараховується неперервно. Процентна ставка ка має невелике практичне значення, але дуже зручна у використанні і знайшла застосування в теорії.

— процентна ставка, яка нараховується неперервно. Процентна ставка ка має невелике практичне значення, але дуже зручна у використанні і знайшла застосування в теорії.

У разі нарахування простих процентів, коли поточний дохід періодично в момент нарахування вилучається інвестором, нарощену суму може бути представлено у вигляді

При різних способах нарахування процентів інвестор отримує різні величини доходу на вкладені кошти. Для порівняння ефективності різних способів вкладення коштів використовують ефективну процентну ставку  . Це ставка, яка нараховується один раз на рік і забезпечує такий самий рівень доходу, що й інша ставка

. Це ставка, яка нараховується один раз на рік і забезпечує такий самий рівень доходу, що й інша ставка

яку нараховують т раз на рік. Залежність між ефективною ставкою ке та ставкою к можна отримати, прирівнявши праві частини формул (7.9) та (7.10) при п = 1:

Вирази (7.9) і (7.13) дають змогу не тільки визначити будь-який з параметрів інвестиційного процесу, а й вирішити більш складні завдання, зокрема оцінити майбутні надходження з позиції поточного моменту та привести у вигляд, придатний для порівняння доходів від інвестицій, що очікуються в різні моменти часу в майбутньому. Іншими словами, співвідношення (7.9) — (7.14) дають можливість знайти взаємозв'язок між теперішньою та майбутньою величинами капіталу, інвестованого у виробничу діяльність або операції на фінансовому ринку. Майбутня величина капіталу FV (future value) виражається через його теперішню величину PK(present value) аналогічно формулі (7.9), яка передбачає капіталізацію за схемою складних процентів:

Процентна ставка к відображає дохідність інвестицій і є ставкою, за якою інвестують на визначений строк кошти, або є ставкою, яка підлягає визначенню в процесі оцінки дохідності конкретних інвестицій.

Основними видами інвестицій, які здійснює підприємство в процесі своєї діяльності, є прямі інвестиції (в конкретний інвестиційний проект) та фінансові інвестиції (в портфель цінних паперів). У будь-якому разі процес інвестування супроводжується рухом грошових коштів, а процес оцінки інвестицій супроводжується аналізом та оцінкою відповідних грошових потоків.

Оцінку грошових потоків здійснюють З ПОЗИЦІЙ майбутнього (пряма задача) або поточного моментів (обернена задача). Вирішення прямої задачі ґрунтується на використанні співвідношення (7.14) і полягає в оцінці величини майбутніх доходів за даною сумою початково інвестованих коштів. При вирішенні оберненої задачі здійснюють оцінку майбутніх надходжень з позицій поточного моменту. При цьому за допомогою співвідношення

оцінюють теперішню величину очікуваних грошових потоків РУ і порівнюють з обсягом початково інвестованих коштів. Якщо ця величина перевищує початкові вкладення, конкретні інвестиції доцільно здійснювати. Процентну ставку к називають у цьому разі ставкою дисконтування і визначають (якщо вона попередньо не визначена) з урахуванням ринкових процентних ставок та ступеня ризику конкретних інвестицій. Величина РУ означає обсяг надходжень, які передбачено одержати наприкінці п-го періоду.

Якщо в процесі інвестування очікується рух грошових коштів протягом кожного з періодів, формула (7.15) матиме такий вигляд:

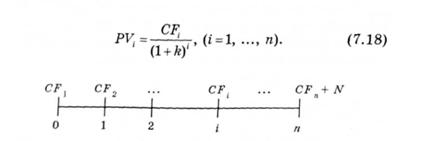

де CFі — грошовий потік, що очікується в j- му періоді; n — кількість періодів.

Співвідношення (7.16) є коректним лише у випадку, якщо надходження в рамках одного часового періоду спостерігаються на початку або наприкінці періоду. Тому для використання цього співвідношення з метою оцінки прямих чи портфельних інвестицій попередньо аналізують структуру реальних грошових потоків і трансформують їх у потоки, що мають місце на початку або наприкінці періоду. (Відповідні потоки мають назви прену мерандо і постну мерандо.)

При оцінці інвестиційних проектів, як правило, аналізують не загальні, а чисті грошові потоки за проектом — NCF (net cash flows), які відображають чистий приплив коштів на підприємство (див. розд. 5 і розд. 11). Теперішня величина очікуваних чистих грошових потоків за інвестиційним проектом, яку називають чистою теперішньою, або приведеною, вартістю проекту NPV (net present value), дає змогу отримати узагальнюючу оцінку проекту з погляду його привабливості для інвестора. Якщо чиста теперішня вартість проекту є додатною величиною, проект є прийнятним. З двох інвестиційних проектів більш привабливим є той, чиста теперішня вартість якого більша.

При оцінці інвестицій у фінансові активи аналізують очікувані в майбутньому надходження грошових коштів, пов'язані з володінням фінансовим активом. Ці надходження складаються з процентних або дивідендних виплат за активом та грошових коштів, які передбачено отримати при перепродажу активу на ринку чи при його погашенні. Теперішню величину очікуваних грошових потоків за фінансовим активом називають його внутрішньою, або дійсною, вартістю. Цю величину порівнюють із поточною ринковою ціною активу. Якщо внутрішня вартість активу перевищує його поточну ринкову ціну, це означає, що актив недооцінений ринком і доцільно інвестувати кошти в нього.

Точність оцінки теперішньої величини очікуваних грошових потоків за активом залежить від точності визначення:

• очікуваних грошових потоків cf,;

• строку розрахунку (кількості періодів п);

• ставки дисконтування k.

Строк розрахунку для інвестиційного проекту є визначеною величиною, що дорівнює строку життя проекту, який за певними правилами встановлюється при складанні бізнес-плану. При розрахунках, пов'язаних із фінансовими активами, строк розрахунку, як правило, визначається датою погашення конкретного активу. Для розрахунків, пов'язаних з акціями як із безстроковими інструментами, обчислення не обмежують закінченим періодом, а використовують граничний перехід до нескінченних часових інтервалів.

Ставка дисконтування k є абсолютно визначеною величиною тільки у випадку, коли капітал інвестується на визначений період під визначену процентну ставку. Прикладом може бути вкладення коштів у банк на визначений строк під фіксовану процентну ставку або придбання фінансового активу з фіксованим доходом, що не має вторинного ринку і не підлягає переоцінці та перепродажу на ринку.

У багатьох випадках існують певні правила для оцінки ставки дисконтування. Наприклад, при оцінці чистої теперішньої вартості інвестиційного проекту ставкою дисконтування виступає процентна ставка, яка відображає вартість ресурсів, що використовують для фінансування цього проекту. У разі, якщо джерела фінансування та їх вартість не визначені, ставка дисконтування може бути оцінена з огляду на ризиковість проекту та на ринкові процентні ставки.

При оцінці внутрішньої вартості фінансового активу ставкою дисконтування виступає ставка, що відображає дохідність подібних фінансових активів, які в цей момент перебувають в обігу на ринку, тобто дохідність активів, які мають такий самий ступінь ризику та строк обігу, як і фінансовий актив.

У випадках, коли не існує стандартної процедури визначення ставки дисконтування, її оцінюють на основі ринкових процентних ставок, рівнів інфляції та ступеня ризику конкретних інвестицій.

7.4. Оцінка фінансових активів

Фінанси / Фінансовий менеджмент - Шелудько В.М.

(adsbygoogle = window.adsbygoogle || []).push({}); Під комплексною оцінкою фінансового активу розуміють визначення його основних характеристик: ліквідності, ризиковості, дохідності тощо. При цьому насамперед підлягають визначенню внутрішня вартість активу та реальна ставка доходу, яку він забезпечує інвестору, або необхідна ставка доходу, яку фінансовий актив має забезпечити інвестору відповідно до його ризиковості та ліквідності.

Оцінка фінансових активів здійснюється як на первинному, так і на вторинному ринках. На первинному ринку вона полягає у встановленні такої ставки доходу за фінансовим активом, яка б відповідала ступеню його ризиковості, ринковим процентним ставкам та кредитному рейтингу емітента. На вторинному ринку — це переоцінка фінансового активу, коригування його ринкової ціни так, щоб фінансовий актив певного рівня ризику забезпечував відповідний рівень доходу.

Якщо СР, — очікуваний грошовий потік за фінансовим активом за і-й період, п — кількість періодів до погашення фінансового активу, N — сума, яку отримає інвестор при погашенні, сумарний грошовий потік за активом можна визначати так:

Для обчислення теперішньої величини сумарного грошового потоку за фінансовим активом використаємо часову вісь, на якій відобразимо моменти надходження грошових коштів та відповідні їм суми, а також розрахуємо теперішню величину кожного з грошових потоків РУ{ (і = 1,..., п) з урахуванням моменту їх надходження:

Теперішня величина сумарного грошового потоку за фінансовим активом є сумою теперішніх величин грошових потоків за кожний із періодів:

Ця величина визначає внутрішню вартість фінансового активу, яка певною мірою є оцінкою його ринкової вартості. Наскільки добре внутрішня вартість відображатиме поточну ринкову ціну активу, залежить від точності визначення очікуваних грошових потоків за активом та вибору ставки дисконтування.

У результаті розрахунків внутрішньої вартості фінансового активу за формулою (7.19) можуть бути отримані різні значення внутрішньої вартості. Значення, яке отримають більшість учасників ринку, значною мірою відображатиме очікування ринку щодо цього фінансового активу і впливатиме на його ринкову ціну. Якщо значення внутрішньої вартості, розраховане більшістю інвесторів, виявиться меншим від поточної ринкової ціни активу, це означатиме, що актив переоцінений ринком і не варто вкладати кошти в його придбання. Попит на цей актив зменшиться, що призведе до падіння ринкової ціни активу. І навпаки, перевищення внутрішньої вартості, розрахованої більшістю учасників ринку, над поточною ринковою ціною активу, приведе до зростання останньої.

Очікувані грошові потоки за фінансовим активом можуть бути більш або менш визначені як за величиною, так і за строком надходження. Тому оцінка очікуваних грошових потоків за активом полягає в обчисленні визначених або в оцінці невизначених грошових потоків. В останньому випадку оцінюють не тільки величину очікуваного грошового потоку, а й імовірність його надходження.

До фінансових активів з чітко визначеним грошовим потоком належать облігації, для яких відомі величина й моменти процентних виплат, а також сума та строк погашення. Очікуваний грошовий потік за акціями є менш визначеною величиною, оскільки залежить від багатьох чинників, зокрема отриманого акціонерним товариством прибутку, дивідендної політики, що проводиться на підприємстві, ринкової вартості активів тощо.

Внутрішня вартість будь-якого фінансового активу може бути визначена як теперішня величина очікуваних грошових потоків за активом, дисконтованих за процентною ставкою, що визначається ступенем ризику певного фінансового активу та поточними ринковими процентними ставками. Якщо фінансовий актив є борговим зобов'язанням, ставку дисконтування визначають на основі існуючих процентних ставок за подібними зобов'язаннями.

Ставка дисконтування відображає очікувану дохідність фінансового активу. Для боргових інструментів очікуваний дохід є також доходом при погашенні.

Реальна дохідність фінансових активів завжди коригується ринком. Дохідність активів, що перебувають в обігу на вторинному ринку, насамперед визначається ринковими процентними ставками та ситуацією на ринку. При цьому дохідність фінансових активів із плаваючим доходом безпосередньо коригується ставкою доходу, що змінюється відповідно до ринкових процентних ставок.

Дохідність інструментів із фіксованим доходом коригується змінами в їх ринковій вартості. Так, при зростанні процентних ставок на ринку ринкова вартість боргових зобов'язань із фіксованим купоном зменшується, забезпечуючи інвестору вищий рівень доходу, ніж купонна ставка. При падінні процентних ставок на ринку ціни боргових зобов'язань із фіксованим купоном зростають, забезпечуючи інвесторам рівень доходу, нижчий від купонного. У будь-якому разі дохідність фінансового активу, що перебуває в обігу на вторинному ринку, відповідає ринковій дохідності інших фінансових активів, що в даний момент перебувають в обігу на ринку і мають такий самий ступінь ризику та строк обігу, як цей фінансовий актив.

7.5. Оцінка облігацій

Фінанси / Фінансовий менеджмент - Шелудько В.М.

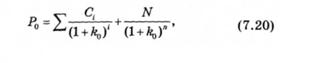

(adsbygoogle = window.adsbygoogle || []).push({}); Обчислити внутрішню вартість купонної облігації та оцінити її ринкову вартість можна за формулою (7.19), яка в цьому разі має такий вигляд:

Де Сі,—купонні виплати за і-й період; n —кількість періодів до погашення; N —сума, яку отримає власник облігації при її погашенні (як правило, дорівнює номінальній вартості облігації); R0 — ставка дисконтування, що дорівнює існуючій ставці доходу за подібними зобов'язаннями, та відображає дохідність при погашенні облігації.

Формулу (7.20) використовують для оцінки ринкової вартості облігації у випадку, коли останні купонні виплати щойно відбулися, а наступні будуть здійснені в кінці періоду (якщо виплати здійснюються щороку, наступні виплати мають відбутися через рік).

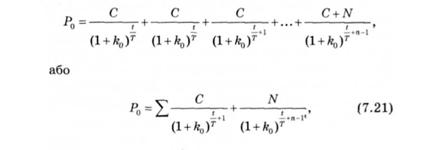

Якщо з моменту останніх купонних виплат минуло і 1 днів, до наступних виплат залишилося І днів, період становить Т днів (як правило, Т~ 365), ринкову вартість облігації з фіксованим купоном С з достатнім ступенем точності можна обчислити за формулою

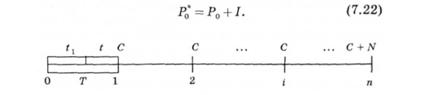

При цьому ціна Р£, яку має сплатити інвестор власнику облігації при її купівлі, повинна бути більшою від Р0 на величину накопиченого процента / = Сг 1: Т, що утворився за період з останньої виплати процентів до цього моменту, тобто за період і = Т - і:

Накопичений процент є доходом власника облігації, який він не зможе отримати, оскільки продає облігацію до моменту здійснення купонних виплат. Тому відповідну суму йому компенсує покупець облігації.

Співвідношення (7.20) — (7.22) можна використати для вирішення низки завдань, пов'язаних з оцінкою облігацій, зокрема:

1) якщо дохідність подібних облігацій на певний момент дорівнює к0 і ця облігація з погляду інвестора має забезпечити такий самий рівень доходу, використовуючи співвідношення (7.20) та (7.21), можна визначити величину Р0, порівняти її з поточною ринковою ціною Р і прийняти зважене рішення щодо інвестування коштів у цю облігацію. При Р0<Р інвестор буде вважати недоцільним вкладення коштів у цю облігацію, оскільки, на його думку, облігація переоцінена ринком. При Р0 > Рр інвестор вважатиме доцільним придбання облігації, оскільки вона недооцінена ринком;

2) якщо відома поточна ринкова ціна облігації Р0, чисельно розв'язуючи рівняння (7.20) відносно &0, можна визначити очікувану дохідність облігації та визначити рівень доходу, який вона забезпечить власнику при погашенні. У разі, якщо немає можливості отримати чисельний розв'язок рівняння (7.20), очікувану дохідність можна визначити наближено за формулою

де С — купонні виплати за облігаціями; г7 — номінальна вартість; Р — поточна ринкова ціна; п — кількість років до погашення.

Очікувана дохідність може бути як вищою, так і нижчою від купонної ставки доходу. Чим більша різниця між купонною ставкою та рівнем дохідності облігації та чим більший строк її погашення, тим більшою мірою відрізнятиметься її поточна ринкова ціна від номінальної вартості. Облігації, що забезпечують власнику дохід, вищий від купонного, продаються на ринку з дисконтом. Облігації, які можуть забезпечити інвестору дохід, нижчий за купонний, продаються з премією. При цьому чим більший строк погашення такої облігації, тим із більшою премією чи дисконтом до номіналу продається вона на ринку.

Чутливість облігації до змін в ринкових процентних ставках залежить насамперед, від строку її погашення та купонного процента. Чим більший строк погашення облігації, тим більш значні зміни відбуваються в поточній ринковій вартості облігації при зміні процентних ставок на ринку. При цьому чим нижчою є купонна ставка, тим значніші зміни відбуваються в поточній ринковій вартості облігації при зміні ринкових процентних ставок. Чим вищою є купонна ставка, тим менш чутливою є ціна облігації до змін ринкових процентних ставок.

7.6. Оцінка акцій

Фінанси / Фінансовий менеджмент - Шелудько В.М.

(adsbygoogle = window.adsbygoogle || []).push({}); Оцінка акцій, як і оцінка інших фінансових активів, проводиться учасниками ринку з метою визначення доцільності інвестування коштів в акції та визначення прибутковості таких інвестицій. Механізм оцінки акцій відрізняється від механізму оцінки інших фінансових активів, оскільки акції є безстроковими інструментами власності, дохідність яких залежить від багатьох чинників, пов'язаних не тільки з поточним фінансовим станом підприємства-емітента, а й з очікуваними в майбутньому змінами в його діяльності. Ринкову вартість акції конкретного підприємства насамперед, формують чинники, безпосередньо пов'язані з його фінансово-господарською діяльністю та з очікуваннями учасників ринку щодо перспектив його розвитку.

До основних чинників, які визначають ринкову вартість та дохідність акції, належать:

* ефективність фінансово-господарської діяльності підприємства та ризики, що її супроводжують;

* конкурентна позиція підприємства-емітента на ринку;

* дивідендна політика, яку проводить менеджмент підприємства;

* стан галузі, до якої належить підприємство;

• стан економіки в цілому;

• очікувані в майбутньому зміни в діяльності підприємства та в ризиках, що супроводжують діяльність;

• зв'язок між підйомами та спадами в економіці з підйомами та спадами в діяльності підприємства тощо.

Важливим чинником є також те, як впливають зміни в економіці на діяльність господарюючого суб'єкта. Якщо позитивні (негативні) зміни в економіці викликають ще більші позитивні (негативні) зміни в діяльності підприємства, це свідчить про значну мінливість, а отже, про значні ризики в його діяльності.

Існує кілька методів визначення внутрішньої (дійсної) вартості акції та оцінки її поточної ринкової вартості. Розглянемо методи, які найчастіше використовують у практиці фінансового менеджменту.

Дивідендний метод ґрунтується на тому, що внутрішня вартість акції може бути визначена так само, як і внутрішня вартість будь-якого фінансового активу, тобто, як теперішня величина очікуваних грошових потоків за активом. Очікуваними грошовими потоками за акціями є майбутні дивідендні виплати. У цьому разі їх вважають визначеними за величиною, періодичними і такими, що сплачуються протягом нескінченного проміжку часу.

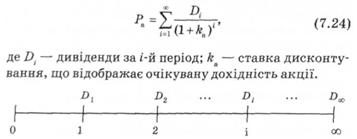

Внутрішню вартість акції визначають як суму нескінченного ряду:

Ця нескінченна сума може бути наближено обчислена лише в окремих випадках, зокрема у випадку постійних дивідендів.

У результаті підстановки рівності (7.27) у рівність (7.24) внутрішня вартість акції може бути подана у вигляді суми:

Така модель ширше використовується на практиці, ніж модель із постійними дивідендами (7.25), оскільки враховує постійне зростання дивідендних виплат,

яке часто спостерігається на практиці. Для того щоб результати оцінки внутрішньої вартості акції за допомогою моделі (7.28) більш адекватно відображали реальні процеси, часовий інтервал поділяють на періоди з різними коефіцієнтами зростання: протягом періодів від 1-го до пуго — коефіцієнт зростання g , від 1-го до п1-го — коефіцієнт зростання g2 тощо.

Одним з практичних питань, що стосуються моделі дивідендів із постійним коефіцієнтом зростання (7.28) є питання про доцільність інвестування коштів в акції з високим коефіцієнтом зростання. Модель не дає відповіді на запитання, чи породжують дивіденди з високим коефіцієнтом зростання високу прибутковість акцій. Дохідність акцій, без сумніву, залежить від їх ризиковості, але припущення, зроблені в цій моделі, ніяк не пов'язані з поняттям ризику. Насправді, майже завжди діяльність корпорацій, що забезпечують високі темпи приросту дивідендів, пов'язана зі значними ризиками та невизначеністю майбутньої діяльності. Акції таких корпорацій мають не тільки високий приріст дивідендів, а й високу прибутковість, що зумовлено значними ризиками в їх діяльності.

До переваг цього методу можна віднести те, що оцінка акцій здійснюється на основі значного часового інтервалу та з урахуванням часового чинника. Оцінки ринкової вартості за таким методом дуже прості у використанні. Недоліками методу є те, що дивідендні виплати лише наближено можна вважати наперед визначеними величинами.

Метод "дійсної вартості акції". Одним із методів оцінки акцій є метод, що ґрунтується на аналізі співвідношення поточної ринкової ціни акції до величини прибутку корпорації, яка припадає на одну акцію. Це співвідношення має назву Р/Е (price-earning ratio) і є одним із найважливіших показників для оцінки акцій та завжди наводиться в різних формах звітності про цінні папери корпорацій:

Для покупця акцій високе значення показника Р/Е не є привабливим, оскільки свідчить про те, що на одиницю інвестованих коштів він отримає незначний прибуток. Наприклад, показник Р/Е = 10 свідчить про те, що для отримання 1 грн прибутку на рік інвестору необхідно вкласти в купівлю акцій 10 грн. Якщо припустити, що прибутковість акціонерного капіталу залишиться протягом наступних років на такому самому рівні, то інвестиції в акції будуть окуплені через 10 років. Незручність в аналізі такого показника полягає в тому, що він залежить не тільки від ефективності діяльності корпорації та її прибутковості, а й від структури капіталу корпорації.

Якщо за інших рівних умов змінити структуру капіталу на користь боргу, тобто збільшити частку боргового та зменшити частку акціонерного капіталу, то це приведе до зростання прибутковості акціонерного капіталу (див. розд. 6), а отже, до зменшення показника Р/Е. (Хоча, як правило, при цьому зростає також ринкова вартість акції.) Низьке значення показника Р/Е свідчить як про високу прибутковість корпорації, так і про високий ризик структури капіталу (про значну частку боргу в капіталі корпорації). Високе значення показника Р/Е може свідчити як про невисоку ефективність діяльності фірми, так і про її швидке зростання, коли ринкова ціна акцій різко підвищується, відображуючи не стільки поточну прибутковість фірми, скільки очікування ринку щодо перспектив її подальшого розвитку.

Метод оцінки акцій на основі показника Р/Е полягає в такому. Якщо вираз (7.29) подати у вигляді тотожності

а потім оцінити значення показника Р/Е та очікувані в майбутньому прибутки корпорації, можна отримати оцінку реальної вартості акції:

Дійсну вартість акції порівнюють з Ті поточною ринковою вартістю. Якщо оцінена дійсна вартість акції значно перевищує її ринкову вартість, то це означає, що акції недооцінені ринком і доцільно інвестувати кошти в їх купівлю. Оскільки при цьому методі ринок вважається тимчасово неефективним, інформація про дійсну вартість акцій стає доступна учасникам ринку і, як наслідок, ринкова вартість акції також зростає до рівня її дійсної вартості, Інвестор, що вкладає кошти в недооцінені акції, отримує прибуток при зростанні ринкової вартості придбаних акцій.

Недоліки цього методу полягають в тому, що ризики в діяльності компанії не знаходять конкретного числового відображення, а входять як складова до показника Р/Е. Такий показник може суттєво змінюватись залежно від макроекономічної ситуації та інших чинників, безпосередньо не пов'язаних з діяльністю компанії. Показник Р/Е змінюється з часом як для акцій окремих корпорацій, так і для всіх акцій на ринку в цілому. Так, в США в періоди підйому показник Р/Е сягає 20, а в періоди спаду зменшується до 10.

Оцінюючи вартість акцій за допомогою показника Р/Е необхідно враховувати залежність цього показника від багатьох чинників, зокрема:

* діяльності корпорації;

* структури капіталу корпорації;

* ризиків у діяльності підприємства та галузі;

* очікувань ринку щодо змін у діяльності корпорації;

- макроекономічної ситуації в економіці;

* випадкових коливань ринкової вартості акцій та прибутків корпорацій тощо.

Метод "ринкової оцінки активів" ґрунтується на проведенні оцінки активів корпорації з метою уточнення дійсної вартості акції. Цей метод, як правило, використовують у разі злиття та придбання корпорацій.

Вартість акцій при цьому визначають на основі ринкової оцінки власного капіталу корпорації. Ринковою вартістю активів виступає сумарна ліквідаційна вартість окремих активів корпорації, яку визначають шляхом знаходження подібних активів, для яких визначена ринкова вартість.

У разі придбання корпорації учасники ринку аналізують ліквідаційну вартість активів. На основі ліквідаційної вартості активів визначають чисті активи корпорації та обчислюють ліквідаційну вартість акцій за формулою

Якщо поточна ринкова вартість акцій значно менша від їх обчисленої ліквідаційної вартості, доцільно інвестувати кошти в придбання таких акцій.

Наприклад, ринкова капіталізація корпорації А становить 70 млн грн. Капіталізація корпорації, розрахована на основі ліквідаційної вартості активів, становить 100 млн грн.

Якщо є інформація про очікуваний розподіл компанії між її власниками і продаж окремих часток корпорації на ринку, доцільно інвестувати кошти в акції однієї з часток. Продавши відповідні даній частці активи на ринку, інвестор отримує прибуток у розмірі різниці між ліквідаційною та ринковою вартістю акцій, що відповідають цій частці корпорації.

Метод MOKA (модель оцінки капітальних активів). Ефективним методом оцінки акцій, який враховує ризики, що супроводжують діяльність корпорацій є метод, що ґрунтується на моделі оцінки капітальних активів. Він дає змогу оцінити очікувану дохідність акцій на основі безризикових ринкових процентних ставок та ризику, який властивий конкретній акції (висвітлено в розд. 8, оскільки базується на теорії портфеля).

| <== попередня сторінка | | | наступна сторінка ==> |

| Механизм распределения | | | Уравнение Р. Майера |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |