- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Моделі визначення вартості капіталу від випуску акцій

Привілейовані акції.

Однією з особливостей привілейованих акцій є сплата фіксованого дивіденду або оголошеного процента від вартості акції на час її випуску. Ринок відіграє велику роль у визначенні дивідендного доходу від цих акцій. Визначальними є тут доходи від подібних привілейованих акцій, які котируються на біржі.

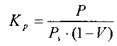

Розрахунок вартості капіталу від привілейованих акцій здійснюється за такою формулою: г

де Кр - вартість капіталу від випуску привілейованих акцій;

Р - привілейований дивіденд; { -"

Р, - ринкова вартість привілейованих акцій;

V- витрати на випуск привілейованих акцій, питома вага у коефіцієнтах.

На відміну від облігацій, поправка на податки не робиться, бо дивіденди від привілейованих акцій сплачуються після того, як корпорація сплатить податок на прибуток. Таким чином, фірма бере на себе всі ринкові витрати фінансування привілейованих акцій.

Звичайні акції.

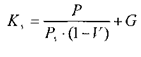

Вартість капіталу від звичайних акцій виводиться з трьох факторів: ціни звичайних акцій; дивідендів, що сплачуються фірмою та темпу приросту дивідендів. Таким чином, формула розрахунку вартості капіталу від звичайних акцій буде мати такий вигляд:

де К, - вартість капп алу від випуску звичайних акцій;

Р - дивіденди; - І

Р, - ринкова вартість звичайних акцій;

V- витрати на випуск звичайних акцій, питома вага у коефіцієнтах; G - постійний темп приросту дивідендів.

Для оцінки вартості капіталу від випуску звичайних акцій можуть використовуватися також поточна доходність акції для інвестора, поточна ринкова доходність, кінцева та сукупна доходність акцій (див. розділ 3.5. формули 3.15-3.20).

Вартість капіталу від звичайних акцій можна також підрахувати з допомогою моделі капітальних активів МОК А або (САРМ). Використання цієї моделі найбільш поширено в умовах стабільної ринкової економіки при наявності значного числа даних, що характеризують прибутковість роботи підприємства. Модель використовує показник ризику конкретної фірми, який формалізується введенням показника в. Цей показник працює таким чином:

- в = 0, якщо активи компанії без ризикові;

- в = 1, якщо ризик активів компанії на рівні середньому по ринку усіх підприємств країни;

- 0 < в < 1, якщо активи підприємства менш ризикові по відношенню до інших підприємств на ринку;

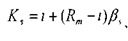

- в - 1, якщо активи підприємства мають велику ступінь ризику. Таким чином, формула розрахунку вартості капіталу від випуску звичайних акцій матиме такий вигляд: ,

ї /-

де К, - вартість капіталу від звичайних акцій;

/ - показник прибутковості для без ризикових вкладень

капіталу;

Rm - середній по ринку рівень прибутковості; Д - фактор ризику активів.

Наприклад, підприємство А - відносно стабільна компанія з величиною (3 - 0,4. Відсоткова ставка без ризикових інвестицій становить - 5%, а середня по фондовому ринку - Таким чином вартість капіталу від звичайних акцій за МОКА становитиме:

Основною проблемою у визначенні вартості капіталу від звичайних акцій за МОКА с І е, що важко визначити якою буде безпечна ставка доходноегі в певний час га як правильно визначити фактор ризику р. Тому ця методика може використовуватися як контроль результатів звичайного способу визначення вартості капіталу .

Ввартість капіталу за рахунок нерозподілених прибутків

Нерозподілені прибутки - це джерело внутрішнього походження. Коли з чистого доходу вираховують дивіденди, кошти, що залишаються, як правило, реінвестуються у фірму. З нерозподіленими прибутками не пов'язані ніякі витрати на випуск цінних паперів. Проте вони пов'язані з вартістю капіталу. Причина та, що альтернативою нерозподіленим прибуткам, коли треба залучати капітал, був би випуск додаткових звичайних акцій. Отже, та ж сама вартість капіталу, що має відношення до звичайних акцій, відноситься і до нерозподілених прибутків. Крім того, власники акцій є власниками фірми. Коли частина прибутків залишається у фірмі, замість того, щоб бути розподіленою на дивіденди, власники акцій вважають, що ці утримані кошти дадуть потім необхідну ринкову доходність звичайних акцій. Ця необхідна ринкова ставка доходу і є вартістю від звичайних акцій.

З огляду на те, що нерозподілені прибутки залишаються після сплати податків, поправка на податки непотрібна.

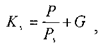

Таким чином, формула розрахунку вартості капіталу за рахунок нерозподілених прибутків буде мати такий вигляд:

де К, - вартість капіталу за рахунок нерозподілених прибутків;

Р - дивіденди на звичайну акцію;

Р, - ринкова вартість звичайних акцій;

G - постійний темп приросту дивідендів.

Вартість капіталу за рахунок нерозподілених прибутків узагалі трохи нижча, ніж вартість капіталу від щойно випущених звичайних акцій, але вища, ніж вартість капіталу від облігацій або привілейованих акцій.

Отже, загалом, вартість капіталу для фірми - незалежно від того, які цінні папери випускаються, показує щорічні платежі фірми інвесторам відповідно до їхніх інвестицій. Вартість капіталу від облігацій менша за вартість капіталу від звичайних акцій, головним чином тому, що в разі неплатоспроможності кредиторам гроші сплачуються в першу чергу Інвестори, що купують боргові зобов'язання фірми, ризикують менше, ніж власники акцій. Крім того, дивіденди на звичайні акції, на відміну від процентів за борги, не дають податкових пільг.

| <== попередня сторінка | | | наступна сторінка ==> |

| ОЦІНКА ВАРТОСТІ ІНВЕСТИЦІЙНИХ РЕСУРСІВ | | | Модель середньозваженої вартості капіталу |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |