- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Баланс комерційного банку

тис.грн.

| Активи | Рік | Пасиви | Рік | ||

| Базис ний | Звітний | Базис ний | звітний | ||

| 1. Грошові кошти в касі і на коррахунку в НБУ | 13534,4 | 13807,8 | 1. Залучені і запозичені кошти (зобов’язання): | ||

| 2. Кошти в інших банках: | 11854,7 | 22627,2 | 1.1. Кошти банків | 1398,1 | 2680,6 |

| 2.1. Коррахунки | 9483,8 | 14707,7 | 1.2.Кошти клієнтів: | 34789,0 | 59706,7 |

| 1.2.1. до запитання | 26091,8 | 44780,0 | |||

| 1.2.2. строкові | 8697,2 | 14926,7 | |||

| 2.2. Строкові депозити | 2370,9 | 7919,5 | 1.3. Міжбанківські кредити, у т.ч. від НБУ | 7400,0 - | 3800,0 - |

| 1.4. Субординована заборгованість | 13246,3 | 13305,5 | |||

| 2.3. Міжбанківські кредити за мінусом резерву | - | - | 1.5. Інші зобов’язання | 27090,1 | 1432,9 |

| 3. Кредити – всього (за мінусом резерву) | 83742,6 | 85236,7 | 2. Власні кошти (капітал) | ||

| 2.1. Статутний капітал | 25000,0 | 41000,0 | |||

| в т.ч. прострочені | 2.2. Резервний фонд | 1172,7 | 1179,9 | ||

| 4. Інвестиції: | 13,0 | 107,7 | 2.3. Чистий прибуток звітного року | 364,8 | 113,1 |

| 4.1. Цінні папери на продаж (за мінусом резерву під знецінення) | - | - | 2.4. Нерозподілений прибуток минулих років | 1900,8 | 1900,8 |

| 4.2. Цінні папери на інвестиції (за мінусом резерву під знецінення) | 13,0 | 13,0 | 2.5. Прибуток минулого року, що очікує затвердження | - | 364,8 |

| 4.3. Вкладення в асоційовані компанії | - | 94,7 | 2.6. Переоцінка основних засобів | 75,0 | 75,0 |

| 5. Імобілізовані активи | 3292,1 | 3779,7 | |||

| 5.1. Малоцінні та господарські матеріали | 587,6 | 299,3 | |||

| 5.2. Основні засоби (без зносу) і капвкладення | 1101,0 | 1381,2 | |||

| 5.3. Нематеріальні активи (без зносу) | 484,7 | 921,2 | |||

| 5.4. Дебітори різні | 1118,8 | 1177,3 | |||

| Баланс | 112436,8 | 125559,1 | Баланс | 112436,8 | 125559,1 |

Додаток 2

Звіт про прибутки та збитки комерційного банку

тис.грн.

| Стаття доходів | Тис.грн. |

| Доходи | 6859,6 |

| Процентні доходи, в т.ч.: | 4632,9 |

| - процентні доходи за коштами, розміщеними в інших банках | 305,1 |

| -процентні доходи за кредитами суб”єктам господарської діяльності | 1296,5 |

| - процентні доходи за кредитами фізичним особам | 1682,2 |

| - процентні доходи за операціями з філіями та іншими установами банку | 1349,1 |

| Комісійні доходи, в т.ч.: | 1031,4 |

| - комісійні доходи за операціями з банками | 1,8 |

| - комісійні доходи за операціями з клієнтами | 1029,6 |

| Результат від торговельних операцій | 872,1 |

| Інші банківські операційні доходи, в т.ч.: | 103,7 |

| Дивідендний доход | |

| Інші банківські операційні доходи, в т.ч.: | 103,7 |

| штрафи, пені, що отримані за банківськими операціями | 98,8 |

| Інші небанківські операційні доходи | 219,5 |

| Витрати | 6769,3 |

| Процентні витрати, в т.ч.: | |

| - процентні витрати за коштами, отриманими від інших банків | 30,0 |

| - процентні витрати за коштами до запитання суб’єктів господарської діяльності | 533,2 |

| - процентні витрати за коштами фізичних осіб | 1170,7 |

| - процентні витрати за цінними паперами власного боргу | 1,7 |

| - процентні витрати за операціями з філіями та іншими установами банку | 1349,1 |

| Комісійні витрати | 304,7 |

| Інші банківські операційні витрати | |

| Інші банківські операційні витрати, в т.ч.: | 1695,7 |

| - штрафи, пені, що сплачені за банківськими операціями | 0,0 |

| Інші небанківські операційні витрати | |

| Витрати на утримання персоналу, в т.ч.: | 746,1 |

| - основна і додаткова заробітна плата | 543,1 |

| - внески на державне соціальне страхування | 195,7 |

| - інші обов’язкові нарахування на заробітну плату | 2,3 |

| - матеріальна допомога та інші соціальні виплати | 4,6 |

| - інші витрати на утримання персоналу | 0,4 |

| Сплата податків та інших обов’язкових платежів, крім податку на прибуток, в т.ч.: | 505,9 |

| - податок на додану вартість | 1,8 |

| - податок на землю | 2,1 |

| - сплата інших податків та обов’язкових платежів крім податку на прибуток | 502,0 |

| Витрати на утримання основних засобів та нематеріальних активів, в т. ч.: | 122,5 |

| - витрати на утримання власних основних засобів та нематеріальних активів | 11,6 |

| - витрати на утримання орендованих основних засобів та нематеріальних активів | 1,3 |

| - амортизація | 109,6 |

| Інші експлуатаційні та господарські витрати | 165,1 |

| Витрати на телекомунікації | 179,9 |

| Супутні небанківські операційні витрати | 239,7 |

| Інші небанківські операційні витрати | 3,1 |

| Відрахування в резерви та списання безнадійних активів, в т.ч.: | -355,8 |

| - відрахування у резерви | -422,9 |

| -списання безнадійних активів | 0,0 |

| - відрахування в резерви під сумнівну заборгованість | 67,1 |

| Прибуток (збиток) до сплати податку | 167,9 |

| Податок на прибуток | 47,7 |

| Чистий прибуток (збиток) | 120,3 |

Додаток 3

Звіт про

фінансові результати ЗАТКБ “Донкредитінвест” за перший квартал

| рядок | Найменування статті | 01.01.02 | 01.04.02 |

| 1.1 | Процентний дохід | ||

| 1.2 | Процентні витрати | -307 | -58 |

| Чистий процентний дохід | |||

| 2.1 | Комісійний дохід | ||

| 2.2 | Комісійні витрати | -3075 | -399 |

| Чистий комісійний дохід | |||

| Дивідендний дохід | |||

| Чистий торгівельний дохід | |||

| Прибуток/збиток від інвестиційних цінних паперів | |||

| Прибуток від довгострокових вкладень в асоційовані компанії й дочірні установи та інших інвестицій | |||

| Інший операційний дохід | |||

| Операційний дохід | |||

| Загальноадміністративні витрати | -13284 | -5482 | |

| Витрати на персонал | -589 | -187 | |

| Прибуток від операцій | |||

| Витрати на безнадійні та сумнівні борги | -7432 | -1749 | |

| Прибуток до оподаткування | |||

| Податок на прибуток | -1543 | -347 | |

| Прибуток після оподаткування | |||

| Непередбачені доходи/витрати | |||

| Чистий прибуток / збиток банку |

Додаток 4

|

Рис. 1 Система комплексного аналізу банківської діяльності сучасного

комерційного банку

Додаток 5

Класифікація активів банку відповідно до груп ризику

| № п/п. | Групи активів | Процент ризику |

| 1 | 2 | 3 |

| 1 група | ||

| 1.1. | Банкноти, монети, дорожні чеки та банківські метали | |

| 1.2. | Кошти в НБУ | |

| 1.3. | Боргові цінні папери центральних органів виконавчої влади упортфелі банку на продаж і на інвестиції | |

| 1.4 | Боргові цінні папери центральних органів державного управління, що рефінансуються та емітовані НБУ | |

| 1.5. | Нараховані доходи за борговими цінними паперами, що рефінансуються та емітовані НБУ | |

| 2 група | ||

| 2.1. | Короткострокові кредити, надані центральним органам державного управління | |

| 2.2. | Довгострокові кредити, надані центральним органам державного управління | |

| 2.3. | Нараховані доходи за кредитами, що надані центральним органам виконавчої влади | |

| 3 група | ||

| 3.1. | Боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані НБУ | |

| 3.2. | Кошти до запитання, що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас | |

| 3.3. | Нараховані доходи за коштами до запитання, що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас |

Продовження дод.5

| 1 | 2 | 3 |

| 3.4. | Депозити овернайт, що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас | |

| 3.5. | Інші короткострокові депозити, що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас | |

| 3.6. | Нараховані доходи за депозитами овернайт, гарантійними депозитами, іншими короткостроковими депозитами, що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас | |

| 3.7. | Кредити овердрафт, овернайт та інші короткострокові кредити що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас | |

| 3.8. | Нараховані доходи за кредитами овердрафт, овернайт та інші короткострокові кредити що розміщенні в банку, який має офіційний кредитний рейтинг не нижчий, ніж інвестиційний клас | |

| 3.9. | Боргові цінні папери місцевих органів виконавчої влади на продаж та на інвестиції | |

| 4 група | ||

| 4.1. | Кошти до запитання в інших банках, що не належать до інвестиційного класу | |

| 4.2. | Нараховані доходи за коштами до запитання в інших банка , що не належать до інвестиційного класу | |

| 4.3. | Депозити овернайт, що розміщенні в банку, що не належать до інвестиційного класу | |

| 4.4. | Короткострокові та довгострокові кредити, що надані місцевим органам виконавчої влади | |

| 4.5. | Нараховані доходи за кредитами, що надані місцевим органам виконавчої влади | |

| 4.6. | Гарантійні депозити в інших банках |

Продовження дод.5

| 1 | 2 | 3 |

| 4.7. | Зобов’язання з кредитування, які надані банкам і інші зобов’язання, які надані клієнтам | |

| 4.8, | Валюта та банківські метали, які куплені, але не одержані | |

| 4.9. | Активи до одержання | |

| 5 група | ||

| 5.1. | Довгострокові кредити, надані іншим банкам | |

| 5.2. | Прострочена заборгованість і прострочені нараховані доходи за кредитами, що надані іншим банкам | |

| 5.3. | Дебіторська заборгованість по операціях з іншими банками | |

| 5.4. | Кредити, надані суб'єктами господарської діяльності | |

| 5.5. | Сумнівна заборгованість по кредитах, наданих суб'єктами господарської діяльності | |

| 5.6. | Пролонгована та прострочена заборгованість по кредитах, наданих центральним органами державного управління | |

| 5.7. | Пролонгована та прострочена заборгованість по кредитах, наданих місцевим органами державного управління | |

| 5.8. | Сумнівна заборгованість по кредитах, наданих органам вищого державного управління | |

| 5.9. | Кредити, надані фізичним особам та на поточні потреби і на інвестиційну діяльність | |

| 5.10. | Сумнівна заборгованість по кредитах, наданих фізичним особам | |

| 5.11. | Дебіторська заборгованість по операціях з клієнтами | |

| 5.12. | Сумнівна дебіторська заборгованість по операціях з клієнтами | |

| 5.13. | Операції з цінними паперами |

Продовження дод.5

| 1 | 2 | 3 |

| 5.14. | Основні кошти, капітальні вкладення і товарно-матеріальні цінності | |

| 5.15. | Дебіторська заборгованість по господарській діяльності банку | |

| 5.16. | Дебіторська заборгованість по податках і обов'язкових платежах | |

| 5.17. | Дебіторська заборгованість по операціях банку з фінансовими інструментами | |

| 5.18. | Дебіторська заборгованість по розрахунках з працівниками банку | |

| 5.19. | Нараховані та прострочені інші нараховані доходи | |

| 5.20. | Сумнівна дебіторська заборгованість | |

| 5.21. | Прострочені нараховані доходи за коштами до запитання в інших банках | |

| 5.22. | Короткострокові депозити, що розміщені в інших банках, що не належать до інвестиційного класу | |

| 5.23. | Інші активи банку |

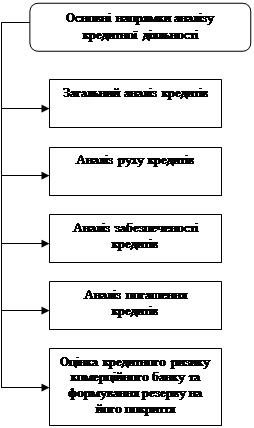

Додаток 6

|

Рис. 2 Основні напрямки аналізу кредитної діяльності

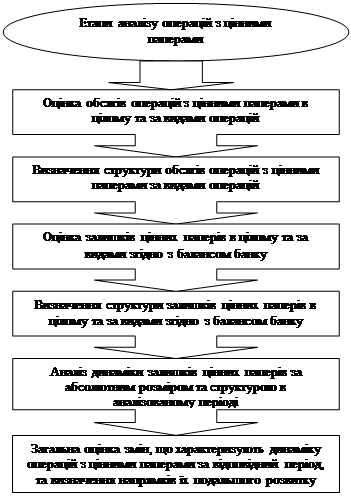

Додаток 7

|

Рис.3 Послідовність етапів загального аналізу з цінними паперами

Додаток 8

Зразок титульного листа

Міністерство освіти і науки України

Чернігівський державний інститут економіки і управління

Кафедра банківської справи

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз високоліквідних активів | | | РОЗРАХУНКОВА РОБОТА |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |